¿Podría resurgir la inflación como consecuencia de las medidas tomadas ante la crisis Covid 19?

Los bancos centrales están imprimiendo dinero y los Gobiernos lo están inyectando en la economía. Los niveles de deuda pública son preocupantemente altos. No es de extrañar que los inversores barajen la posibilidad de un repunte de la inflación.

La causa de la inflación es un exceso de demanda sobre la oferta, es decir, cuando hay mucho dinero pero pocos bienes en los que emplearlo. En este sentido, las perspectivas de inflación dependerán de la forma en que la COVID-19 afecte a la oferta y la demanda. Es posible que los cambios relativos en la oferta y la demanda varíen con el tiempo. En este artículo argumentaremos lo siguiente:

1. El impacto más inmediato de la COVID-19 es una tendencia abrumadora a la desinflación.

2. A medida que se reactive la economía, el grado de recuperación de la inflación dependerá de la velocidad con la que se recupere la demanda o de la persistencia de los efectos negativos en lo que respecta a la oferta.

3. A largo plazo, cabe suponer que los efectos sobre la inflación dependan del acierto con el que los responsables políticos gestionen la demanda. Si bien nuestra principal expectativa es que los responsables políticos alivien la inflación monetaria y fiscal de manera oportuna, los inversores deberían considerar algunos riesgos en este escenario favorable.

Inflación durante el confinamiento

Tanto la oferta como la demanda se han contraído durante el confinamiento, pero la demanda ha sufrido una caída equiparable a la de la oferta en la mayoría de las categorías principales. Esta dinámica ha conducido a un período de desinflación. Las medidas de contención del virus necesarias a nivel mundial han conducido a una disminución espectacular del gasto de los consumidores. Con la economía en suspenso, el impacto en sectores como el del comercio minorista, la alimentación y los servicios de alojamiento ha sido más pronunciado. Los datos de Visa para el Reino Unido muestran que el gasto presencial en abril cayó un 45% en términos interanuales. La oferta también se vio alterada, pero no tanto como la demanda en algunos sectores. Una encuesta realizada en abril por el Office for National Statistics, el instituto nacional de estadística del Reino Unido, destacó que el 23% de las empresas del Reino Unido se vieron obligadas a cerrar o suspender temporalmente su actividad. Si bien el cierre de empresas ha sido generalizado en los sectores de la hostelería y el ocio, otros sectores se han visto menos afectados y han podido adelantar los procesos de reapertura. Según la encuesta de los gestores de compra, los nuevos pedidos en el sector manufacturero sufrieron una disminución mayor que las existencias de las empresas. Por lo tanto, cabe pensar que la alteración de la demanda reviste más gravedad que la de la oferta.

La caída del precio del petróleo también redujo la inflación general. El repentino descenso del volumen de tráfico aéreo y por carretera hizo que la demanda de combustible disminuyera, al tiempo que los principales productores de petróleo aumentaron la producción en un primer momento. En consecuencia, se vivió una caída histórica del precio del petróleo. Dado que el sector de la energía representa entre un 5% y un 7% de las cestas de inflación en Europa y los Estados Unidos, no es sorprendente que la inflación general se aproxime a cero. No obstante, dado que el precio del petróleo ya se está recuperando, es probable que la peor consecuencia de la caída de los precios de la energía ya haya quedado atrás.

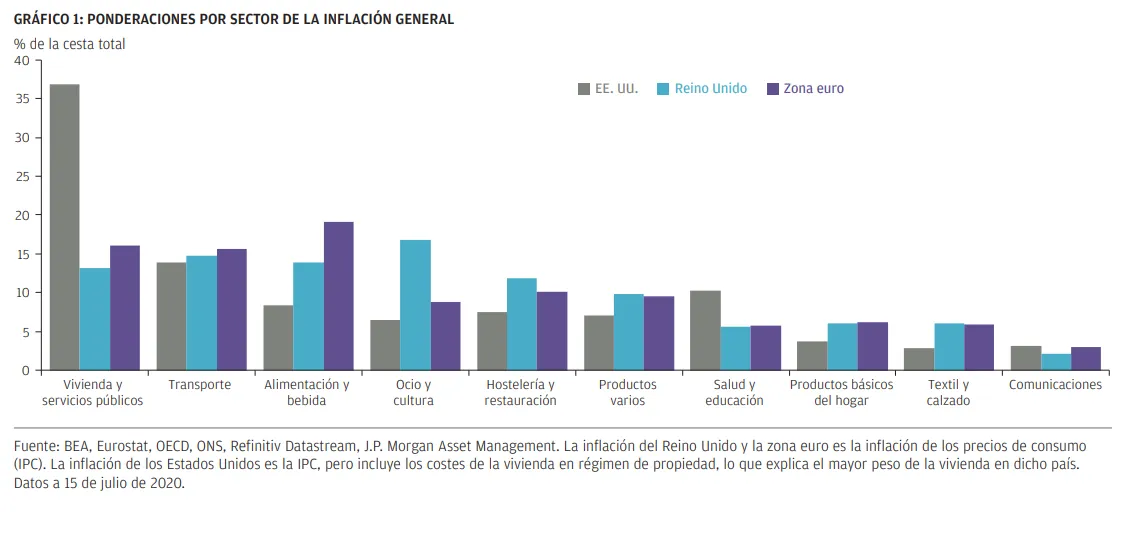

La composición de las cestas de inflación también muestra el motivo de la disminución de la inflación. El gasto en productos básicos del hogar, lo que incluye la alimentación, se ha mantenido fuerte, pero los sectores que experimentan descensos significativos en el consumo constituyen una mayor proporción de las cestas de inflación (gráfico 1). Cabe destacar que hay algunas cuestiones técnicas que dificultan la medición precisa de la inflación en un período como este, tales como la dificultad de registrar los precios de los bienes y servicios que ni siquiera se pueden comprar.

Aparte, las ponderaciones de la cesta de inflación solo se ajustan una vez al año (aproximadamente) por lo que es muy probable que no se haya tenido en cuenta el extraordinario cambio en los recientes patrones de gasto respecto a los bienes esenciales. Esto significa que muchos consumidores no habrán notado la desinflación durante este período.

Vuelta a una nueva normalidad

A medida que se levanten las restricciones del confinamiento, es probable que veamos un repunte de la inflación. Es posible que los consumidores quieran dar rienda suelta a la demanda acumulada en su afán de recuperar el tiempo perdido, mientras que las empresas se esfuerzan por volver a producir a pleno rendimiento.

Los desplazamientos de la población ya están aumentando en el Reino Unido y Europa a medida que disminuye el miedo al virus, aunque las normas de distanciamiento social siguen vigentes. Una encuesta de YouGov del Reino Unido parece indicar que ahora que el coronavirus se percibe como una amenaza menor, los consumidores están deseando gastar su dinero en restaurantes, turismo nacional y productos de cuidado personal, ya que son algunos de los lujos de los que no han podido disfrutar durante el confinamiento. Sin embargo, no cabe duda de que ello dependerá de si han conservado sus ingresos y empleos.

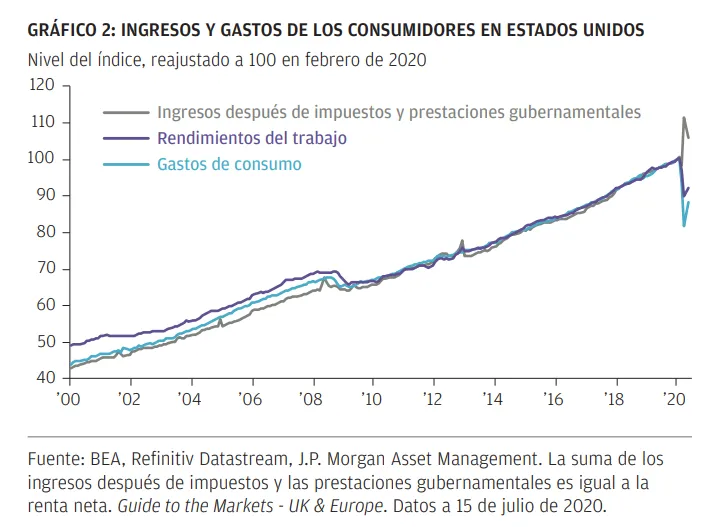

Entre febrero y mayo, los saldos de las tarjetas de crédito de los consumidores cayeron alrededor de un 10% en el Reino Unido y los Estados Unidos, ya que los consumidores pagaron sus deudas. A pesar de la caída de la remuneración de los empleados, la renta neta en los Estados Unidos ha aumentado significativamente como consecuencia de unas prestaciones gubernamentales considerables (gráfico 2).

En el ámbito de la oferta, las empresas pueden tener dificultades para que su capacidad vuelva a niveles anteriores de forma rápida. Algunas empresas habrán firmado despidos permanentes y asumido deudas más altas, y otras incluso habrán cerrado para siempre. El resultado es que cualquier reactivación de la demanda podría sobrepasar la recuperación de la oferta, lo que demostraría una tendencia inflacionaria.

Además, mientras el distanciamiento social siga siendo obligatorio la capacidad de la oferta estará limitada, lo que podría aumentar los precios en algunos sectores. Los datos de OpenTable muestran que en algunos países, como Alemania, las reservas en restaurantes han vuelto prácticamente a la normalidad. Sin embargo, imagine que intenta conseguir mesa en un restaurante de moda en el Reino Unido al que solo le permiten abrir con la mitad de las mesas habituales. Es probable que le resulte más difícil y posiblemente más caro. Incluso en un mundo en el que se hubiese logrado una vacuna de fácil acceso, las presiones inflacionarias pueden llegar a través de sectores en los que la capacidad de negocio se ha visto más afectada de forma permanente. Por ejemplo, si algunas aerolíneas no lograran sobrevivir a estas dificultades, al reducirse la competencia podría aumentar el precio de los vuelos.

No obstante, este posible repunte de la inflación depende en gran medida del éxito de las medidas gubernamentales en su intento de, al menos, neutralizar el impacto de la COVID-19 sobre la renta de los consumidores y de, en última instancia, minimizar las cifras de desempleo de larga duración. Se han adoptado planes gubernamentales en Europa y el Reino Unido para ayudar a proteger el empleo, al tiempo que las prestaciones por desempleo y los cheques de estímulo, más generosos de lo habitual, han impulsado las rentas estadounidenses. No obstante, si estos planes gubernamentales no son suficientes para paliar la situación o se eliminan demasiado pronto, podríamos estar haciendo frente a una pérdida más duradera de la demanda, lo que podría prolongar la inflación subyacente. También estaremos pendientes de cualquier señal que indique que las empresas están utilizando esta recesión de naturaleza inaudita para realizar recortes directos en los salarios, algo que rara vez ha ocurrido en el pasado.

Equilibrio a largo plazo

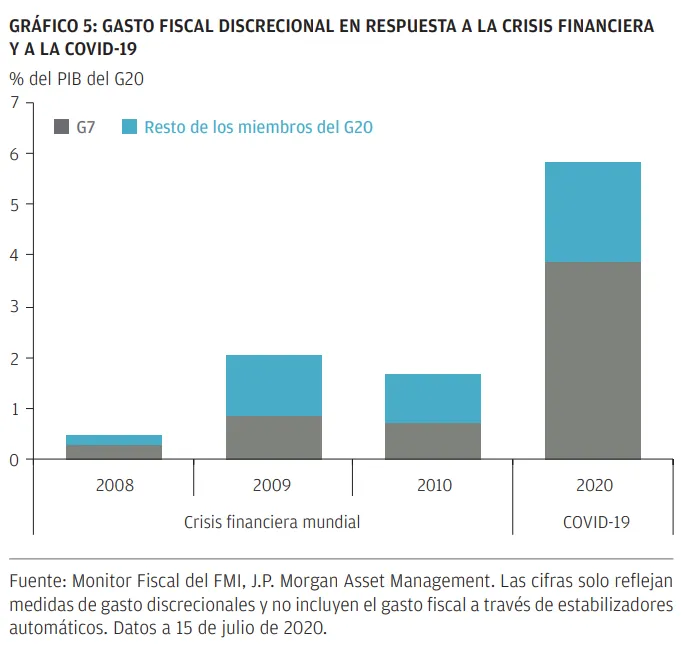

A largo plazo, lo importante es el trabajo que lleven a cabo los responsables políticos para equilibrar la oferta y la demanda. La magnitud de la respuesta política a la COVID-19 podría aumentar la demanda por encima de la oferta en caso de mantenerse. Si en el futuro los responsables políticos agotaran los estímulos o no frenaran a tiempo, podríamos acabar sumidos en un período en el que la demanda superase a la oferta, lo que provocaría una inflación mayor.

En los últimos años, los responsables políticos han tenido dificultades para generar la inflación suficiente debido a factores ligados a la oferta. Factores como la globalización, el aumento del comercio internacional y la reducción de los aranceles a las importaciones, la disminución del poder de los sindicatos, el crecimiento de la tecnología y la automatización, o la economía de bolos, han causado una reducción de la inflación, concretamente para los bienes materiales (gráfico 3).

Es razonable que presenciemos cierto grado de desglobalización a medida que las empresas aumentan la producción nacional por razones políticas o debido al aumento de los aranceles y la armonización normativa, y que algunos mercados emergentes puedan comenzar a exportar inflación a los países desarrollados. Si bien es posible que se repatríe parte de la producción, una inversión significativa de la globalización no forma parte de nuestra hipótesis básica porque es poco probable que las empresas y los consumidores soporten los elevados costes que conllevaría una vuelta a la producción nacional. Posiblemente sea más importante el hecho de que las empresas quieran asegurar el mantenimiento de su producción cerca de la creciente base de consumidores en el extranjero, en especial en los mercados emergentes. Tampoco se sabe con exactitud si cualquier otro factor se puede invertir en el corto plazo. La tecnología, por ejemplo, parece obvio que crecerá en lugar de perder importancia como resultado de la pandemia, mientras que la economía de bolos probablemente haya llegado para quedarse.

Sin embargo, la cuestión principal sigue sin resolverse, ¿agotarán los Gobiernos y los bancos centrales la demanda a medio plazo? En nuestra opinión, el hecho de que los bancos centrales y los Gobiernos cooperen puede provocar riesgos inflacionarios. A raíz de la crisis financiera de 2008, los bancos centrales han actuado de modo independiente en la mayoría de los casos. Se suponía que el aumento de la base monetaria llegaría a los consumidores a través de préstamos bancarios y el efecto riqueza. Pero la prudencia de los bancos para conceder créditos, el mayor escrutinio normativo y la concentración de la riqueza principalmente en manos de personas con menor inclinación a consumir, redujeron la eficacia de la flexibilización cuantitativa.

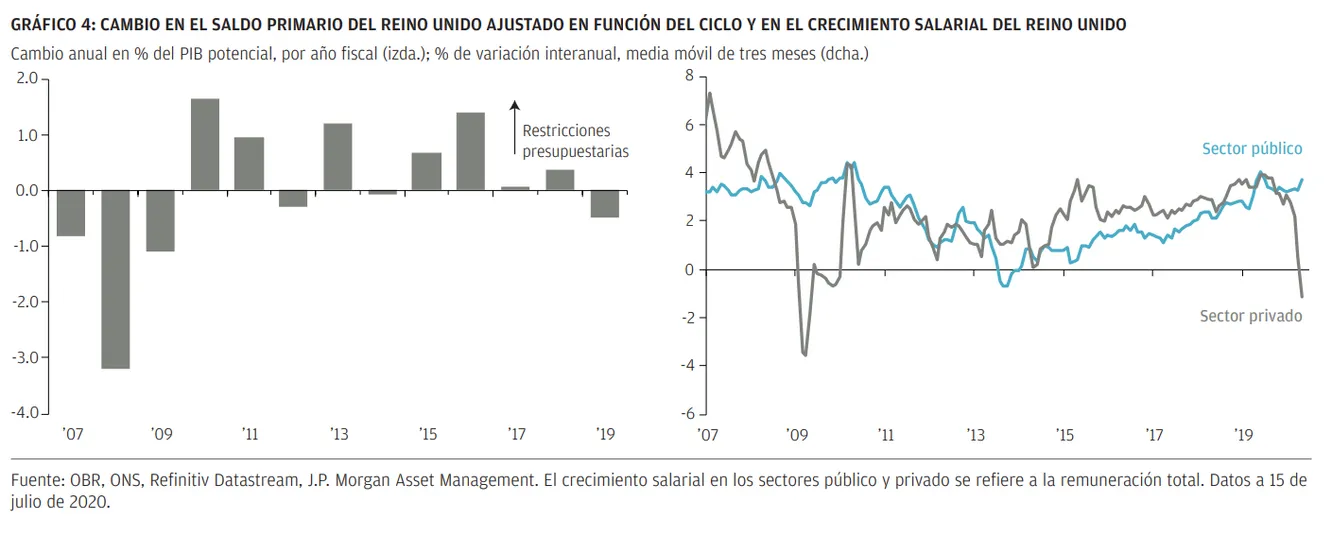

Los consumidores también se habían endeudado enormemente antes de la crisis financiera y, posteriormente, los Gobiernos asumieron deudas aún mayores para sostener el sistema financiero. Esto condujo a un desapalancamiento significativo en el sector de la vivienda y a la austeridad en el sector público. Es muy difícil conseguir que la inflación se ponga en marcha cuando una parte significativa de la población activa que trabaja en el sector público está en situación de congelación salarial (gráfico 4).

En el caso de que los Gobiernos mantengan el grifo abierto, la cuestión pasa a ser si los bancos centrales adoptarán un enfoque más estricto cuando así lo requieran las necesidades de inflación. Incluso antes de la COVID-19, los bancos centrales debatían las ventajas de fijarse como meta una inflación media. Se trata de un régimen en el que no se puede olvidar el pasado. Cualquier período anterior de inflación no alcanzada se debe compensar con un período de exceso de inflación en el futuro. Creemos que es probable que en los próximos años los bancos centrales modifiquen sus marcos para fijar como meta una inflación media y, por lo tanto, admitan un período de exceso de inflación. Puede que la Reserva Federal lo haga a partir de este año.

Si bien este régimen puede ser perfectamente lógico para asegurar que las expectativas de inflación se anclen cerca de sus respectivos objetivos, será difícil conseguir un equilibrio y convencer a los inversores de que esta tolerancia al exceso de inflación tiene límites. Dado que los niveles de deuda son tan elevados en el sector público y privado, los inversores se pueden preocupar si dicha tolerancia da visos de admitir algo más que una inflación moderadamente elevada a corto plazo.

En resumen, aunque el hecho de que los bancos centrales impriman dinero no implica necesariamente una mayor inflación, creemos que la velocidad de la base monetaria en la próxima expansión será sistemáticamente mayor si se asume que los Gobiernos rehusarán la austeridad. Nuestra principal expectativa es que los bancos centrales se sigan centrando en una inflación baja a medio plazo, pero esto entraña riesgos, por lo que estaremos pendientes de las señales de influencia política sobre las decisiones y los comités de política monetaria.

¿Qué activos pueden ayudar a protegerse del aumento de la inflación?

Las tires de la deuda pública a largo plazo se encuentran en mínimos históricos. Cualquier repunte de la inflación disminuiría las ya bajas tires reales que se ofrecen. La renta fija protegida frente a la inflación, como su nombre indica, protege las rentabilidades frente a una inflación inesperada, y suele ser una clase de activos a la que se dirigen los inversores cuando temen un aumento de la misma. Con unas expectativas de inflación a medio plazo tan bajas como el 1,3% en los Estados Unidos, donde se materializaron algunas de las hipótesis de inflación al alza, los bonos ligados a la inflación (Treasury Inflation-Protected Securities, TIPS) protegerían al menos frente al aumento de la misma.

Los inversores podrían considerar la posibilidad de añadir activos reales a las carteras, incluidos los activos inmobiliarios core selectivos y los de infraestructuras core. El oro también puede proteger frente al aumento de la inflación. Si los bancos centrales siguen imprimiendo dinero a espuertas para financiar las medidas de estímulo fiscal, las tires reales podrían reducirse a medida que aumentan las expectativas de inflación. No obstante, las tires de la deuda pública nominal se mantendrían bajas gracias a la flexibilización cuantitativa o el control de la curva de tipos y la represión financiera. Un contexto de tires reales probablemente sería positivo para el oro.

Los instrumentos de renta variable también podrían actuar como una cobertura frente a la inflación, pero funcionarían mejor en un contexto en el que la inflación no fuera ni demasiado baja ni demasiado elevada. Las acciones suelen proteger mejor frente al aumento de la inflación que los instrumentos de renta fija. El aumento de los precios suele ser positivo para los beneficios empresariales, siempre y cuando las empresas puedan traspasar el aumento de los costes a los consumidores. Históricamente, los instrumentos de renta variable han generado buenos rendimientos en contextos de inflación ligeramente positivos, con una inflación comprendida entre el 1% y el 3%, aunque estos son menores cuando la inflación es muy elevada. En contextos con una inflación muy elevada, las empresas pueden tener dificultades para traspasar el aumento de los costes por completo, mientras que los bancos centrales trabajan en sentido contrario para amortiguar la demanda y aumentar los costes de los intereses, lo que, en conjunto, puede reducir los beneficios.

El programa Market Insights proporciona información exhaustiva y comentarios sobre mercados globales sin hacer referencia a ningún producto en particular. Diseñada como una herramienta para ayudar a los clientes a comprender mejor los mercados y servirles como apoyo en la toma de sus decisiones de inversión, el programa explora y sopesa las implicaciones de la información actual de la economía y las condiciones variables del mercado.

Con respecto a la Directiva Europea 2014/65/UE (MiFID II / MiFIR), los programas Market Insights y Portfolio Insights son comunicaciones publicitarias y no están incluidos en el ámbito de alcance de ningún requisito MiFID II / MiFIR específicamente relacionado con los informes de inversiones. Además, los programas Market Insights y Portfolio Insights de J.P. Morgan Asset Management, al no tratarse de un tipo de análisis independiente, no se han elaborado con arreglo a las disposiciones legales orientadas a promover la independencia de los informes de inversiones, y no existe prohibición alguna que impida la negociación antes de su divulgación.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo. En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.

Copyright 2019 JPMorgan Chase & Co. Todos los derechos reservados.