¿Qué sigue ofreciendo valor y podría beneficiarse de una vacuna?

La recesión provocada por el Covid-19 ha sido inusual en muchos sentidos. Para los inversores, quizás la característica más llamativa de esta recesión ha sido el grado en que ha creado ganadores y perdedores.

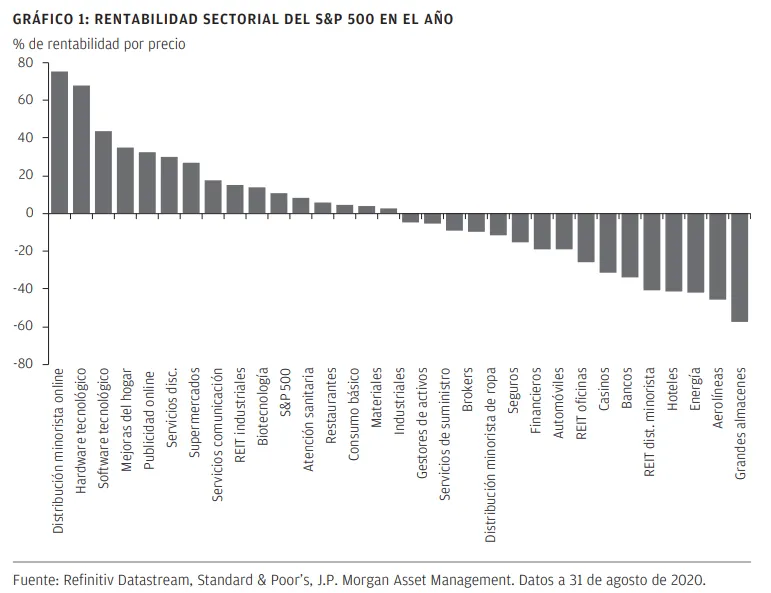

Los valores tecnológicos que han proporcionado el hardware y el software para permitir que grandes sectores de la población trabajen desde casa han sido los principales beneficiarios. Al igual que aquellas empresas que ayudan a facilitar la vida de las personas en casa, como los minoristas online (ver GRÁFICO 1). La combinación de mayores beneficios y tasas de descuento muy bajas (gracias a los bancos centrales) ha ayudado a impulsar la rentabilidad de estas compañías que se perciben como ganadoras.

En cambio, muchas empresas y sectores que dependen de que las personas salgan de sus hogares continúan languideciendo. Mientras que el sector minorista online ha subido un 75% en lo que va de año, los grandes almacenes siguen un 58% a la baja. La débil demanda ha deprimido el precio del petróleo y, a su vez, ha empujado a la baja a los valores de energía, mientras que el impacto en la economía y el mercado laboral, junto con la perspectiva de un largo período de tipos de interés en cero, ha sido una combinación desagradable para las empresas financieras.

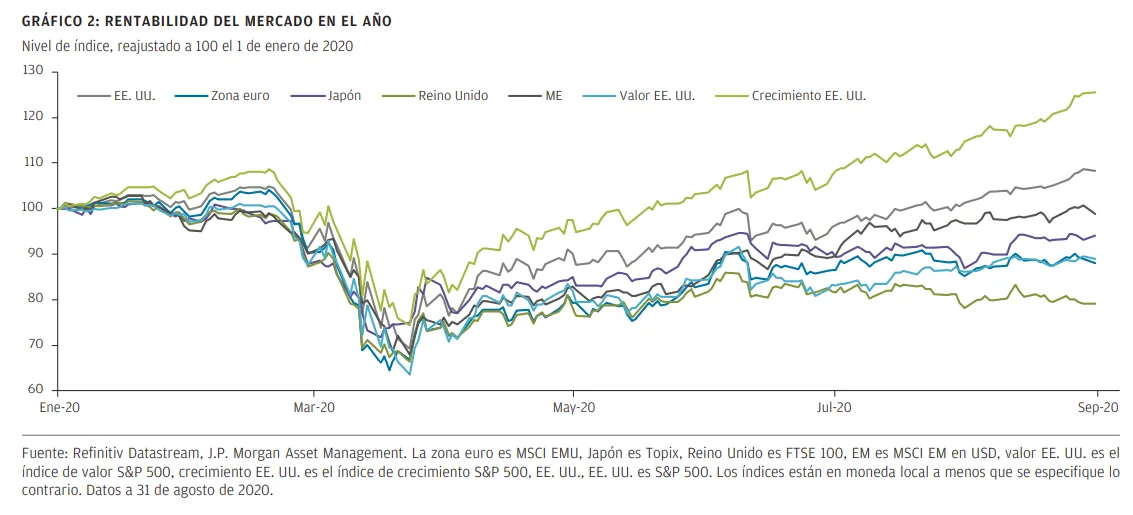

Por lo tanto, la apuesta ganadora desde que comenzó el Covid-19 ha sido la sobreponderación en tecnología y la infraponderación en energía y finanzas, o sobreponderación en acciones de crecimiento e infraponderación en valor. La gran ponderación de los valores de tecnología, distribución minorista online y publicidad online en el mercado de valores de EE. UU. han llevado a comportarse mejor que otros mercados este año (ver la rentabilidad del mercado en el año GRÁFICO 2).

Pero, ¿qué pasa si una vacuna Covid-19 se vuelve viable y la vida puede volver a lo que una vez conocimos? A continuación, destacamos tres áreas que siguen ofreciendo valor y que esperaríamos fueran grandes beneficiarios de una vacuna. Por supuesto, no sabemos cuándo y ni siquiera si estará disponible una vacuna, por lo que estas oportunidades parecen más adecuadas para aquellos inversores con horizontes más a largo plazo.

Acciones de valor de EE. UU.

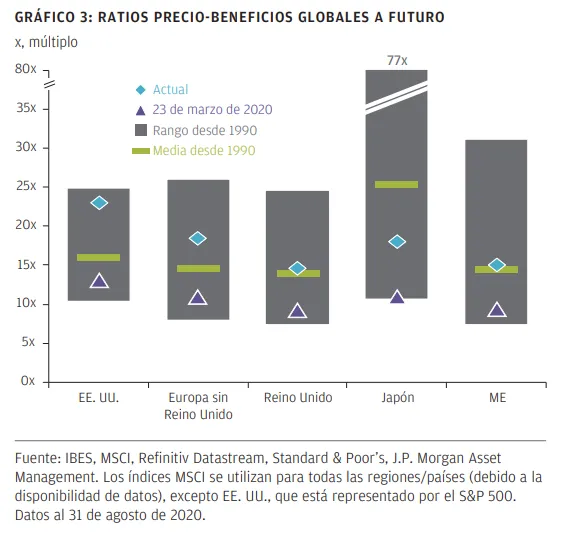

Si bien el mercado estadounidense en su conjunto parece bastante caro según los estándares históricos, al presentar una ratio precio-beneficios (PER) de 23 veces los beneficios a 12 meses (ver GRÁFICO 3), esta valoración está distorsionada por las acciones de crecimiento, que han subido un 25% este año y tienen un PER de 29,5x. Aunque no todas las acciones de crecimiento están sobrevaloradas, algunos de los valores más baratos del mercado podrían tener más potencial de subida si se anuncia una vacuna, en comparación con los que ya han evolucionado muy bien este año.

Es importante filtrar aquellas acciones de valor que podrían seguir teniendo dificultades incluso después de que haya una vacuna disponible. Pero hay empresas de calidad expuestas al ciclo disponibles con valoraciones razonables que se beneficiarían de una vacuna.

Algunas acciones del sector financiero, por ejemplo, cotizan con valoraciones relativamente baratas y estarían expuestas a cualquier mejora de las perspectivas económicas. Y no todas las entidades financieras dependen de tipos de interés más altos para aumentar los beneficios, siendo un buen ejemplo los gestores de activos y patrimonios.

Las valoraciones del Reino Unido parecen razonables ante las bajas expectativas de beneficios

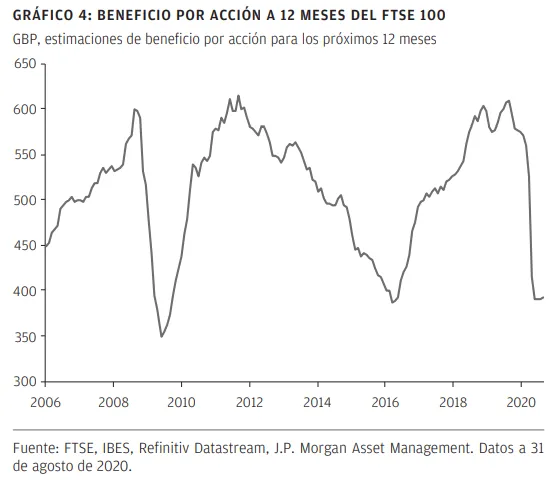

En este lado del charco, el FTSE 100 cotiza ampliamente en línea con su media a largo plazo con un PER de 15,2x los beneficios previstos para el próximo año, pero esas expectativas de beneficios han bajado al mismo nivel al que estaban en marzo de 2009 (ver GRÁFICO 4).

El FTSE ha atravesado dificultades porque no cuenta con los grandes nombres tecnológicos que tiene EE. UU. (Amazon, Netflix y Tesla combinados ahora tienen una capitalización bursátil superior a la de todo el FTSE 100). En cambio, el mercado británico tiene una gran ponderación de bancos (8%), que han bajado un 46% en lo que va de año, y una ponderación de casi un 10% en acciones de energía, que han perdido un 49%.

Una vacuna daría a los inversores una mayor claridad sobre el tamaño probable de los préstamos incobrables que tendrá que absorber el sistema bancario. También debería mejorar las perspectivas del mercado laboral y conducir a un precio del petróleo más alto a medida la actividad se recupere aún más.

Claramente, la posibilidad de un Brexit duro sigue siendo un riesgo. Si eso sucediera, la libra esterlina probablemente caería bruscamente. En ese escenario, dado que el 77% de los ingresos del FTSE 100 provienen del exterior, las acciones de gran capitalización probablemente resultarían más resilientes que las de mediana y pequeña capitalización, más centradas en la economía británica. La expiración en octubre del programa de ayudas a los trabajadores también podría afectar a la economía nacional, al aumentar el desempleo.

Dada la persistente incertidumbre, los inversores que buscan aumentar la exposición al mercado de valores británico en previsión de que se encuentre una vacuna podrían, por tanto, adoptar un enfoque relativamente neutral en cuanto al tamaño de las acciones del Reino Unido hasta que las perspectivas nacionales sean más claras. Quizás el momento de aumentar la exposición a valores de pequeña y mediana capitalización del Reino Unido llegará una vez que finalice el programa de ayudas a los trabajadores y se despejen las nubes de la incertidumbre en torno al Brexit.

Crecimiento a largo plazo a un precio razonable en mercados emergentes

Las acciones de los mercados emergentes presenta un PER a futuro de 15x y el índice MSCI China también de 15x los beneficios, a pesar de su fuerte recuperación este año. La oportunidad de crecimiento a largo plazo en los mercados emergentes está bien documentada. En resumen, los ingresos tienden a aumentar a medida que la urbanización y el impulso de inversión incrementan la productividad y una mayor demanda de productos y servicios que antes eran inasequibles. Esta historia no es nueva, pero la diferencia es que en 2007 el índice MSCI Emerging Markets tenía una relación precio/valor contable de 3 en comparación con solo 1,8 en la actualidad. Por lo tanto, la recesión provocada por el Covid-19 puede brindar una oportunidad para obtener exposición a la historia de crecimiento a largo plazo disponible en algunos mercados emergentes con una valoración razonable.

Por supuesto, aunque China ha contenido el virus relativamente bien, muchos otros mercados emergentes han tenido serias dificultades a causa del virus y pueden tardar más en recibir e implementar una vacuna que las economías desarrolladas. No obstante, los mercados de valores están mirando hacia el futuro y podrían descontar una recuperación económica mucho antes de que una vacuna esté completamente disponible, suponiendo que se anuncie una.

Como siempre, cuando se trata de los mercados emergentes, es probable que algunas economías, mercados y empresas prosperen o tengan más dificultades que otras. Por lo tanto, probablemente sea prudente un enfoque selectivo. Partes de Asia, y China en particular, pueden ser un buen lugar para que los inversores comiencen a aumentar su exposición si otras áreas, como América Latina, todavía parecen presentar demasiado riesgo. Las tensiones comerciales siguen siendo un riesgo, pero podrían disminuir potencialmente después de las elecciones estadounidenses.

Resumen

Si bien algunas acciones ya están descontando muchas buenas noticias, sigue habiendo oportunidades para los inversores con un horizonte de inversión a largo plazo que confían en que se desarrollará una vacuna con éxito. Esos inversores quizás deberían reducir su exposición a activos más caros, como la deuda pública y determinadas acciones de EE. UU., y reequilibrarla en acciones más baratas, tanto dentro de EE. UU. como en áreas más baratas como el Reino Unido y los mercados emergentes.

El programa Market Insights proporciona información exhaustiva y comentarios sobre mercados globales sin hacer referencia a ningún producto en particular. Diseñada como una herramienta para ayudar a los clientes a comprender mejor los mercados y servirles como apoyo en la toma de sus decisiones de inversión, el programa explora y sopesa las implicaciones de la información actual de la economía y las condiciones variables del mercado.

Con respecto a la Directiva Europea 2014/65/UE (MiFID II / MiFIR), los programas Market Insights y Portfolio Insights son comunicaciones publicitarias y no están incluidos en el ámbito de alcance de ningún requisito MiFID II / MiFIR específicamente relacionado con los informes de inversiones. Además, los programas Market Insights y Portfolio Insights de J.P. Morgan Asset Management, al no tratarse de un tipo de análisis independiente, no se han elaborado con arreglo a las disposiciones legales orientadas a promover la independencia de los informes de inversiones, y no existe prohibición alguna que impida la negociación antes de su divulgación.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo. En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.

Copyright 2019 JPMorgan Chase & Co. Todos los derechos reservados.