¿Qué tendría que suceder para que volvamos a ver una buena rentabilidad relativa de la inversión “value”?

El riesgo de extrapolar el pasado

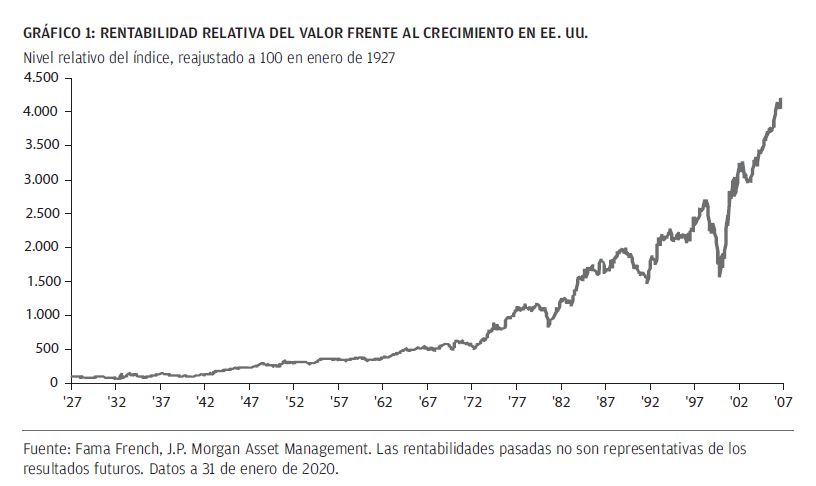

Entre 1927 y 2007, la compra de acciones más baratas que el resto del mercado (inversión en valor*) dio lugar a una rentabilidad excepcional (Gráfico 1). La creencia generalizada en que las acciones baratas debían preferirse frente a las caras parecía tan lógica que, en 2007, se dio por sentado que la inversión en valor era el mejor enfoque para los inversores a largo plazo.

Sin embargo, los pilares de ese dogma se han tambaleado notablemente en los últimos años. Desde 2007, la rentabilidad de las acciones baratas ha sido muy inferior a la de las más caras, de forma que los beneficios de estas últimas han aumentado a un ritmo más rápido. Esta diferencia en los resultados se ha mantenido durante tanto tiempo que muchos creen que este es el fin de la inversión en valor, y que la inversión en crecimiento (la compra de empresas cuyo volumen de ventas crece rápidamente) es el nuevo paradigma.

Los inversores tienden a extrapolar el pasado reciente. En 2007, pensaron que las acciones de valor seguirían ofreciendo los mejores resultados. Ahora, no obstante, la mayoría espera que las acciones de crecimiento se mantengan a la cabeza en términos de rentabilidad. En cualquier caso, apostar por el caballo ganador del momento no es siempre la mejor estrategia. Solo hay que pensar en la rentabilidad que obtendría alguien que apostara a que el Leicester City Football Club quedaría entre los primeros de la Premier League de 2016, en comparación con alguien que apostara a que los All Blacks ganarían la última Copa del Mundo de Rugby.

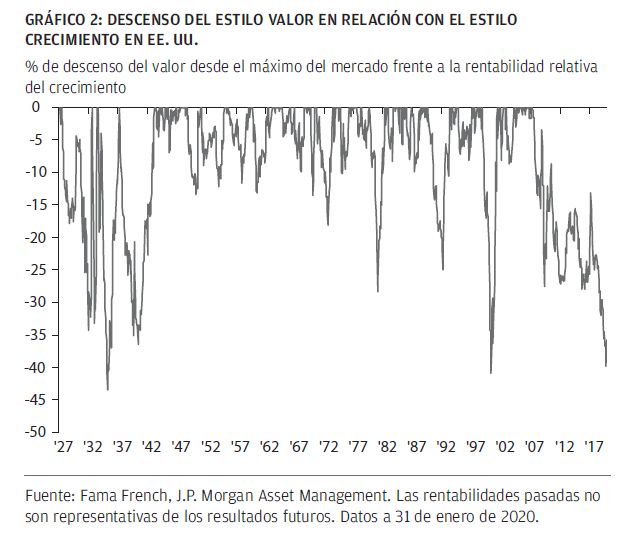

Los deficientes resultados del valor en relación con el crecimiento que se venían observando desde 2007 se acercan ahora a niveles cuyos únicos precedentes se sitúan en la década de 1930 y la burbuja de las puntocoms. Después de estos periodos de escasa rentabilidad del valor, su recuperación ha sido históricamente significativa y rápida (Gráfico 2). Esto ha llevado a los inversores a ser cautos y mantener una infraponderación en acciones de valor tras un periodo tan largo de resultados deficientes.

¿Es diferente la situación esta vez?

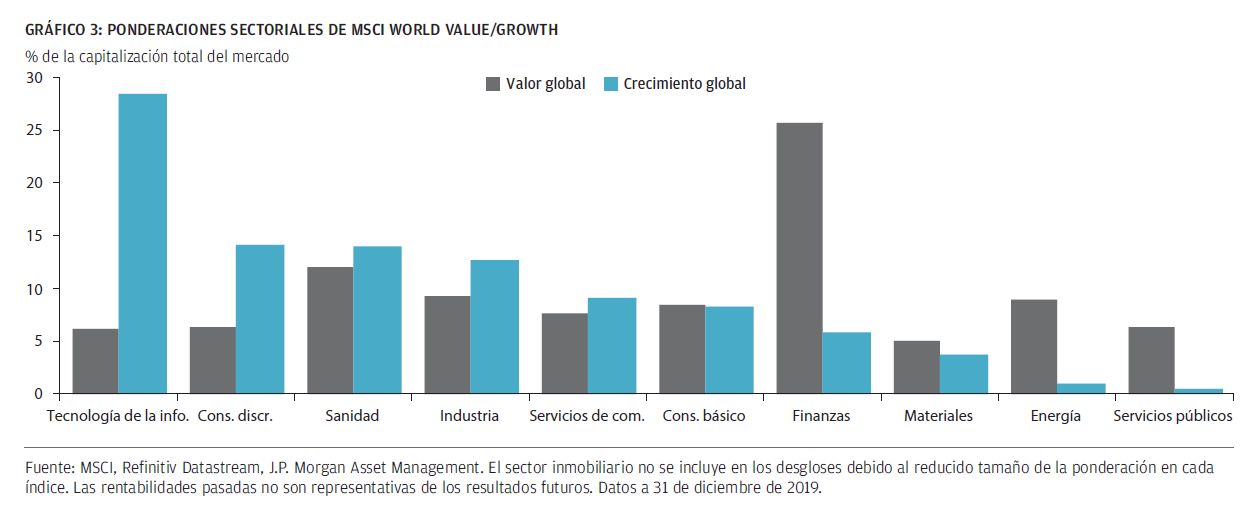

Los activos financieros son la mayor parte del índice de valor, mientras que las acciones tecnológicas representan la mayor parte del índice de crecimiento (Gráfico 3). Por tanto, la causa principal de la escasa rentabilidad de las acciones de valor desde 2007 puede atribuirse a la crisis financiera de 2008 y al entorno de bajos tipos de interés que ha persistido después.

Tanto los márgenes de interés neto como el crecimiento de los préstamos han sido bajos en relación con el pasado. La regulación posterior a la crisis ha aumentado los niveles de capital, lo cual ha mejorado la estabilidad financiera, pero ha reducido la rentabilidad de los bancos sobre el capital. Además, algunos bancos han tenido que operar en mercados de préstamos extremadamente competitivos, mientras que la importancia de la escala en las ventas y el comercio se ha incrementado debido a los cambios normativos y tecnológicos. Los activos financieros se han visto muy afectados por este panorama, ante el que algunos han salido victoriosos, pero muchos se han hundido.

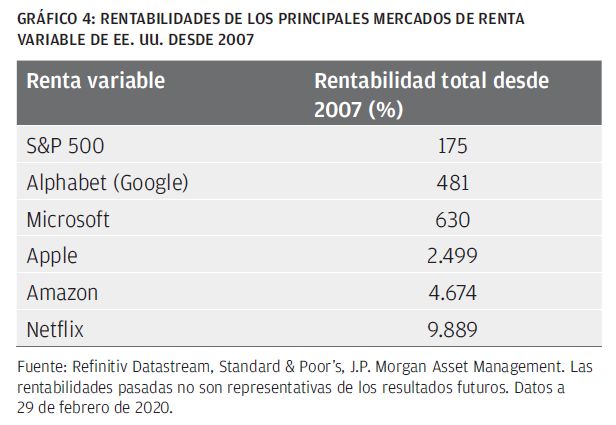

Por otro lado, algunas acciones tecnológicas se han beneficiado de esta considerable inestabilidad, lo que les permite ofrecer un volumen fantástico de crecimiento de ventas. Cabe recordar que, en 2007, se anunció el primer iPhone, Netflix lanzó su servicio de video streaming y las ventas de minoristas online representaban solo el 3 % de las ventas minoristas totales en EE. UU. (en comparación con un porcentaje actual del 11 %). Asimismo, la publicidad online global representó menos de la mitad del gasto general en publicidad en periódicos en 2007. Hoy en día, los anunciantes gastan más del cuádruple en publicidad en Internet que en periódicos impresos. En aquella época, Facebook acababa de traspasar las fronteras de las universidades, Uber no existía y la mayoría de las personas no se imaginaban que un pájaro azul (Twitter) se convertiría en el nuevo medio de expresión política.

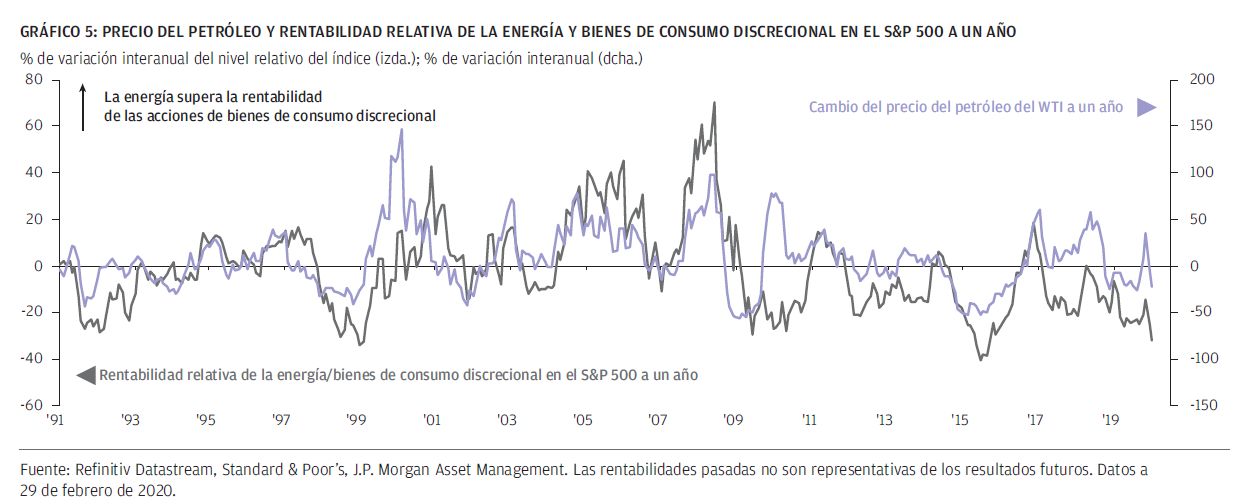

Si bien la rentabilidad de la tecnología frente a los valores financieros ha sido clave para que los resultados del crecimiento fueran tan superiores a los del valor, también existen otras disparidades sectoriales que han afectado negativamente al valor. El crecimiento tiene una exposición mucho mayor a las acciones de bienes de consumo discrecional que el valor, y éste está mucho más expuesto a las acciones de energía que el crecimiento.

En 2007, EE. UU. produjo 5 millones de barriles de petróleo al día en comparación con los 13 millones actuales, como resultado del auge del esquisto. Este cambio en la dinámica de la oferta del mercado energético ha reducido los precios de la energía, lo que ha beneficiado más a los consumidores que a las grandes compañías petrolíferas. Los detractores de la inversión en valor deben tener en cuenta que, por un lado, puede que los precios de la energía no se mantengan tan débiles a largo plazo (Gráfico 5) y, por otro lado, que el aumento de la conciencia medioambiental podría seguir lastrando las valoraciones de los productores de energía.

En general, las acciones de crecimiento llevan desde 2007 obteniendo excelentes resultados como consecuencia de modificaciones estructurales y significativas. A ello también se suma un panorama de crecimiento lento de la y de los préstamos, así como unos precios de materias primas y tipos de interés bajos, que han lastrado las acciones financieras y de energía.

El valor podría recuperar su rentabilidad en dos de los tres panoramas económicos

Según nuestro análisis, existen tres posibles escenarios económicos, y el valor podría mejorar su rentabilidad en dos de ellos. Los tres son: una continuación del contexto económico actual, lento y bajista; una desaceleración/recesión y una reflación.

Si se mantiene el contexto «lento y bajista», los resultados de las acciones de crecimiento podrían seguir siendo excelentes. Sin embargo, en el caso de una recesión o una reflación, la rentabilidad de las acciones de valor podría ser la mejor.

Podéis consultar el análisis completo haciendo click

El programa Market Insights proporciona información exhaustiva y comentarios sobre mercados globales sin hacer referencia a ningún producto en particular. Diseñada como una herramienta para ayudar a los clientes a comprender mejor los mercados y servirles como apoyo en la toma de sus decisiones de inversión, el programa explora y sopesa las implicaciones de la información actual de la economía y las condiciones variables del mercado.

Con respecto a la Directiva Europea 2014/65/UE (MiFID II / MiFIR), los programas Market Insights y Portfolio Insights son comunicaciones publicitarias y no están incluidos en el ámbito de alcance de ningún requisito MiFID II / MiFIR específicamente relacionado con los informes de inversiones. Además, los programas Market Insights y Portfolio Insights de J.P. Morgan Asset Management, al no tratarse de un tipo de análisis independiente, no se han elaborado con arreglo a las disposiciones legales orientadas a promover la independencia de los informes de inversiones, y no existe prohibición alguna que impida la negociación antes de su divulgación.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo. En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.

Copyright 2019 JPMorgan Chase & Co. Todos los derechos reservados.