El regreso del zombie - Informe trimestral sobre renta fija global

Apenas podía creer lo que estaba viendo. Cuando celebramos nuestra Investment Quarterly (IQ), el 11 de marzo, la TIR del bono del Tesoro de EE. UU. a 10 años se situaba en el 0,82%. Posteriormente, en nuestra IQ del 10 de junio, la TIR del título a 10 años se mantenía en el 0,82% —como si nada hubiese ocurrido en tres meses—. Pero lo cierto es que habíamos atravesado un periodo histórico.

En reacción a la pandemia, la primera respuesta fue que los políticos de todo el mundo cerraron sus economías.

Cuando el daño económico se puso de manifiesto, la siguiente respuesta política fue un esfuerzo coordinado por parte de los gobiernos para cubrir el hueco de los ingresos perdidos con ayudas fiscales. Los bancos centrales ayudaron a asegurar este aumento de la carga de la deuda con un impresionante abanico de políticas de provisión urgente de liquidez. A medida que la economía mundial fue saliendo de la paralización, los mercados recuperaron rápidamente al menos la mitad de las salidas masivas de capital que habían sufrido.

Ese fue el entorno de nuestra IQ más reciente, celebrada virtualmente desde las oficinas de nuestros hogares. Las preguntas que sabíamos que tendríamos que responder se referían a la forma esperada de la recuperación y si los precios de los activos podrían —o deberían— verse respaldados por la combinación de fundamentales económicos y respuestas políticas en desarrollo. Lo más importante para nosotros era esto: ¿Habían los bancos centrales creado un mercado de bonos sin volatilidad —en realidad un mercado de bonos zombie—?

Contexto macroeconómico

Estimamos que la respuesta política mundial asciende a 17,1 billones de dólares movilizados (todavía no gastados): 6,2 billones de dólares de expansión cuantitativa, 3,5 billones de dólares de estímulo fiscal directo (subvenciones) y 7,4 billones de dólares de estímulo fiscal indirecto (préstamos). Lo que impresionó a los participantes en la IQ fue que estas respuestas políticas se diseñaron e implementaron en cuestión de semanas, mientras que el conjunto de la respuesta política a la crisis financiera mundial tardó años en implementarse y alcanzó un volumen aproximado de un tercio de la actual. Sin embargo, nosotros no podíamos imaginarnos una recuperación en forma de V. A pesar de que el PIB trimestral anualizado podría adoptar una forma de V, creemos que el PIB debería considerarse en comparación con su potencial a largo plazo. Estimamos que EE. UU. podría tardar hasta 10 años en volver a alcanzar su potencial.

Se ha producido un tremendo daño en todo el mundo. Muchas partes de la economía tendrán que revisar sus modelos de negocio, incluyendo todo lo que implique grandes concentraciones de personas. Los acontecimientos deportivos se celebrarán sin público, las empresas regresarán a las oficinas pero solo con una parte de su personal y las consecuencias para las empresas que dependen de una reapertura completa serán graves. Esperamos un lastre persistente del distanciamiento social y cicatrices considerables a consecuencia de la paralización repentina de la actividad.

No cabe duda de que el futuro del estímulo fiscal será importante para determinar la trayectoria de la recuperación. Nos preocupa acercarnos a precipicios fiscales en EE. UU. cuando venzan los paquetes de ayudas. Estamos analizando si se podría producir una nueva ronda de despidos en caso de que los propietarios de las empresas se vean obligados a recortar sus plantillas a consecuencia de la disminución de la actividad de los consumidores. ¿Y qué sucederá si las tasas de infectados vuelven a subir y todavía no se ha encontrado una vacuna y/o tratamiento?

No es el momento de que los responsables políticos se duerman en los laureles. Deben acordar la siguiente ronda de ayudas fiscales y los bancos centrales deben esforzarse por mantener unos niveles extraordinarios de política acomodaticia. Se observan signos alentadores tanto en EE. UU. como en Europa, dado que el Congreso está estudiando otro paquete CARES y Europa va a lanzar su Fondo de recuperación, mientras que, por su parte, tanto la Reserva Federal como el Banco Central Europeo apuntan a años de tipos extremadamente bajos y compras de activos a gran escala.

Escenarios previstos

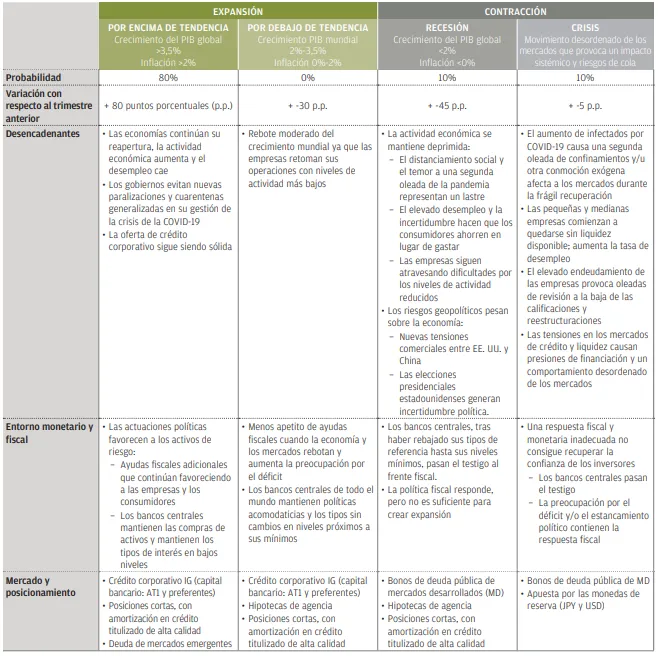

El crecimiento por encima de la tendencia se ha convertido en nuestra hipótesis más probable y ha aumentado de una probabilidad del 0% al 80%. Parece que el PIB ha tocado fondo este trimestre y se espera que EE. UU. registre un crecimiento anualizado inferior al -30%. Sin embargo, las respuestas políticas actuales deberían dar lugar a un crecimiento del PIB superior al 10% en el segundo semestre de 2020 y del 3%-5% en 2021. También esperamos que Europa y los mercados emergentes, liderados por China, encaminen sus respuestas políticas a la consecución de un sólido repunte del PIB. Sin embargo, se tardará años en cerrar la brecha de producción y en regresar al pleno empleo. Prevemos un desempleo superior al 10% en EE. UU. para 2021.

Redujimos la probabilidad de Crisis del 15% al 10%. Es menos probable, aunque no imposible, que otra conmoción pueda golpear al sistema mientras se avanza hacia una frágil recuperación, pero las probabilidades de cualquier conmoción que supere a las actuales y futuras respuestas políticas son remotas.

Redujimos la probabilidad de Recesión del 55% al 10%. La economía mundial está saliendo de la recesión en estos momentos y no es probable una recaída. También consideramos muy improbable que el Congreso deje al consumidor estadounidense en el limbo en un año electoral y cabe esperar que se responda de inmediato con estímulo fiscal a cualquier riesgo de recesión.

El Crecimiento inferior a la tendencia ha caído del 30% al 0%. La disposición y capacidad de los responsables políticos para desplegar estímulos monetarios y fiscales se traducen en una economía de todo o nada. Ir dando tumbos sencillamente no es realista.

Riesgos

A pesar de que todos parecen estar comprometidos de cara al largo camino que nos espera hasta la recuperación, observamos tres riesgos potenciales:

1 COVID-19. Una segunda oleada de infecciones puede provocar el regreso del confinamiento o es posible que los gobiernos se centren en la reducción del déficit en lugar de en una respuesta sanitaria adecuada.

2 Las elecciones generales en EE. UU. Esto se podría reducir a Donald Trump y un regreso a los aranceles o Joe Biden y un aumento de la regulación y los impuestos. En ambos casos los mercados tendrán dificultades para afrontarlo.

3 Relaciones entre EE. UU. y China. Hay mucho por lo que preocuparse. Ambos son muy importantes para la salud de la economía mundial. Otra guerra comercial o el hecho de que EE. UU. trate de limitar su dependencia de proveedores extranjeros son preocupaciones constantes. La mayor preocupación sería una Guerra Fría similar a la protagonizada por EE. UU. y la Unión Soviética.

Implicaciones estratégicas

Nuestra trayectoria hacia la recuperación probable apuntan a que los bancos centrales mantendrán los tipos en niveles mínimos durante años, a escasas presiones inflacionistas y a unas TIR de los bonos en otro contexto de «más bajos durante más tiempo». En este entorno estable, vamos a diversificar nuestro sesgo hacia la calidad superior y a seguir ampliando el espectro del crédito. Esto significa entregar nuestros bonos de deuda pública a los bancos centrales y rotar de títulos corporativos líquidos investment grae (IG) hacia sectores concretos como el capital bancario —tanto capital de nivel 1 ordinario (AT1) como títulos preferentes—. También seguimos apostando por el mercado de crédito titulizado. Las titulizaciones de préstamos al consumo de alta calidad, que se están amortizando y de corto plazo ofrecen la estructuración y calidad crediticia necesarias para soportar una lenta recuperación. Por último, estamos recuperando nuestro interés por los mercados emergentes. La deuda soberana y las divisas locales todavía disponen de mucho margen de recuperación y el mercado de la deuda exterior ofrece valor en toda África subsahariana.

Conclusiones

En nuestra opinión, estamos atravesando la recesión más profunda y breve que hemos experimentado jamás. La disposición de los reguladores a colaborar con los bancos centrales para diseñar una recuperación es tal vez algo que solo podría haber nacido de la crisis. Podría probablemente significar que los bancos centrales están fijando de forma implícita el tipo de financiación para todos los niveles de gobierno, las empresas y los hogares. A pesar de que yo no estoy satisfecho con la idea de los mercados de bonos zombie, la crisis financiera mundial nos enseñó que se producirán repuntes de volatilidad ocasionales en el mercado de camino a la normalidad. Pero este no es el momento de combatir el poder conjunto del estímulo fiscal y monetario.

Escenarios probables e implicaciones para la inversión: 3T 2020

Cada trimestre, un equipo de gestores de carteras y especialistas sectoriales de la plataforma de renta fija global, divisas y materias primas de J.P. Morgan se reúne para formular nuestra visión de consenso a corto plazo (tres-seis meses) sobre los mercados de renta fija A lo largo de una jornada, revisamos el entorno macroeconómico y analizamos cada sector en base a tres parámetros clave: fundamentales, valoraciones cuantitativas y factores técnicos (oferta y demanda). La tabla siguiente resume nuestras perspectivas en diversos escenarios potenciales, la probabilidad que le asignamos a cada uno de ellos, así como sus implicaciones macroeconómicas, financieras y de mercado.

Fuente: J.P. Morgan Asset Management. Opiniones de 10 de junio de 2020. Cualquier opinión, estimación, previsión, proyección o afirmación sobre las tendencias de los mercados financieros basada en las condiciones de mercado actuales constituye un juicio propio y podría variar sin previo aviso. Además, resulta imposible garantizar que se vayan a materializar.