Actualizado: Resumen mensual de mercados

En abril, los mercados se mostraron volátiles debido a que las repercusiones de la política comercial estadounidense afectaron a las acciones, los bonos y las divisas. El mes comenzó con el anuncio de Trump de un paquete de aranceles más amplio y punitivo de lo previsto. Al poco de conocerse la noticia, los mercados de renta variable experimentaron oleadas de ventas y el índice VIX de volatilidad implícita subió hasta los 60 puntos, su nivel más alto desde la pandemia.

La renta variable recuperó gran parte de las pérdidas sufridas cuando el presidente estadounidense suavizó el tono y decretó una pausa de 90 días en la implementación de los aranceles recíprocos a aquellos países que aún no habían adoptado represalias y la eliminación de los impuestos a la importación de una serie de productos electrónicos. Además, las tensiones comerciales entre EE. UU. y China se apaciguaron levemente tras la relajación de las posturas de Washington.

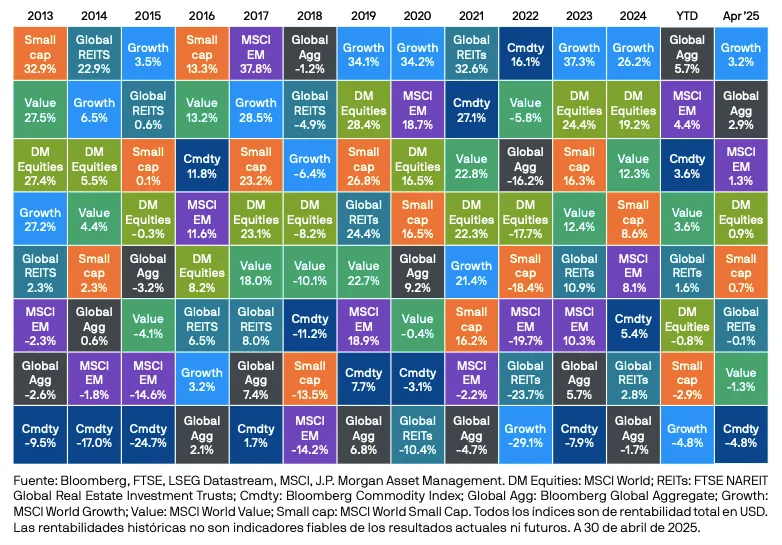

La renta variable de los mercados desarrollados cerró el mes con subidas del 0,9% y con EE. UU. por detrás de la mayoría de sus pares a nivel global. Las acciones growth superaron a las de value, y el débil comportamiento del sector energético tuvo un efecto especialmente negativo sobre el índice de estas últimas. Los mercados emergentes se mostraron relativamente resilientes gracias a las sólidas rentabilidades obtenidas, en especial las de México y Brasil.

La crisis de confianza desencadenada por los anuncios de aranceles del denominado «Día de la

Liberación» afectaron también a los mercados de bonos. El tir del Tesoro estadounidense a 10 años alcanzó un máximo del 4,6% el 11 de abril para, posteriormente, estabilizarse en el 4,2% antes del final del mes. Entretanto, la caída que se produjo en las tires de la deuda pública en euros contribuyó positivamente a la rentabilidad del Global Aggregate Bond Index. Por otro lado, la mayor fortaleza del yen y del euro frente al dólar ayudó también a que los bonos globales avanzasen hasta territorio positivo en términos de USD.

El oro, que marcó un nuevo máximo histórico de 3.500 USD el 22 de abril, fue el gran beneficiario de la incertidumbre vivida durante el mes. Por último, las materias primas cedieron parte de las ganancias acumuladas en el año en curso debido a que los metales se debilitaron y los precios del petróleo cayeron un 16% en respuesta al temor a la recesión y a la decisión de los miembros de la OPEP de incrementar la oferta.

Gráfico 1: Rentabilidad por clase de activo y estilo

Análisis de los mercados de renta fija

Los mercados de bonos estadounidenses experimentaron una importante volatilidad intramensual en abril. Probablemente, el fuerte repunte de las tires del Tesoro se debió a una combinación de motores estructurales y cíclicos, como explicamos en una edición reciente de nuestra publicación HYPERLINK “https://am.jpmorgan.com/gb/en/asset-management/liq/insights/market insights/market-updates/on-the-minds-of-investors/drivers-behind-rise-in-us-treasury yields/”En la mente de los inversores.

En marzo, las tasas de inflación general y subyacente en EE. UU. se redujeron y desviaron de las

expectativas al marcar un 2,4% y un 2,8% interanuales, respectivamente. Pese a la probabilidad de que la inflación reacelere durante los próximos meses, los mercados descuentan actualmente cuatro bajadas de tipos en EE. UU. antes del final del año.

En la zona euro, el Banco Central Europeo aplicó un recorte de 25 puntos básicos que dejó el tipo de depósito en el 2,25%. En su declaración de política monetaria, la institución indicó que el proceso desinflacionario «avanza según lo previsto» y señaló que «la previsión de crecimiento se ha deteriorado debido a las crecientes tensiones comerciales». La mayor confianza en las perspectivas de tipos de interés más bajos en el futuro favoreció a los mercados de deuda pública europeos durante el mes.

En el Reino Unido, las tires de los bonos gubernamentales se mostraron muy volátiles a lo largo de abril, pero terminaron cerrando el mes a la baja. El alentador descenso de la inflación en marzo, sumado a unos datos de actividad más débiles, allanará probablemente el camino para la siguiente bajada de tipos del Banco de Inglaterra en mayo.

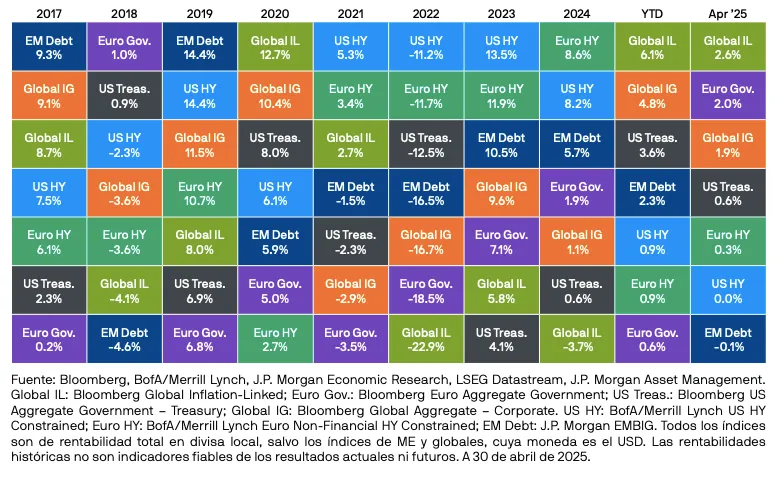

Gráfico 2: Rentabilidad de la renta fija gubernamental

A lo largo de abril, los diferenciales de crédito fluctuaron a la par con la predisposición al riesgo y

experimentaron oleadas de ventas en respuesta a los anuncios de aranceles para, posteriormente, corregir gran parte del movimiento. Los mercados de crédito de mayor calidad siguieron demostrando una relativa resiliencia frente a los riesgos de recesión, probablemente gracias a la importante reducción de los niveles de deuda que muchas empresas han acometido en los últimos años.

Gráfico 3: Rentabilidad de la renta fija por sectores

El programa Market Insights proporciona información exhaustiva y comentarios sobre mercados globales sin hacer referencia a ningún producto en particular. Diseñada como una herramienta para ayudar a los clientes a comprender mejor los mercados y servirles como apoyo en la toma de sus decisiones de inversión, el programa explora y sopesa las implicaciones de la información actual de la economía y las condiciones variables del mercado.

Con respecto a la Directiva Europea 2014/65/UE (MiFID II / MiFIR), los programas Market Insights y Portfolio Insights son comunicaciones publicitarias yno están incluidos en el ámbito de alcance de ningún requisito MiFID II / MiFIR específicamente relacionado con los informes de inversiones. Además, los programas Market Insights y Portfolio Insights de J.P. Morgan Asset Management, al no tratarse de un tipo de análisis independiente, no se han elaborado con arreglo a las disposiciones legales orientadas a promover la independencia de los informes de inversiones, y no existe prohibición alguna que impida la negociación antes de su divulgación.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción.Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valoro producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión.Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base deciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta enel momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros. J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo.

En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la ComisiónNacional del Mercado de Valores.