Resumen mensual de mercados: Informe de los mercados en julio de 2024

Julio ha sido un mes volátil en el que los mercados han tenido que asimilar varios titulares económicos y políticos importantes. El mes comenzó con un dato más débil de lo previsto en el índice de precios al consumo (IPC) de EE. UU. y continuó con el enfriamiento del mercado laboral en el país, reforzando la postura de los inversores en renta fija que confían en que la Reserva Federal (la Fed) comience a bajar los tipos en breve. Mientras que actualmente la previsión es que el primer recorte llegará en septiembre, el mercado descuenta ya casi tres bajadas en EE. UU. para este año, y una reducción total de 150 puntos básicos de aquí a junio de 2025.

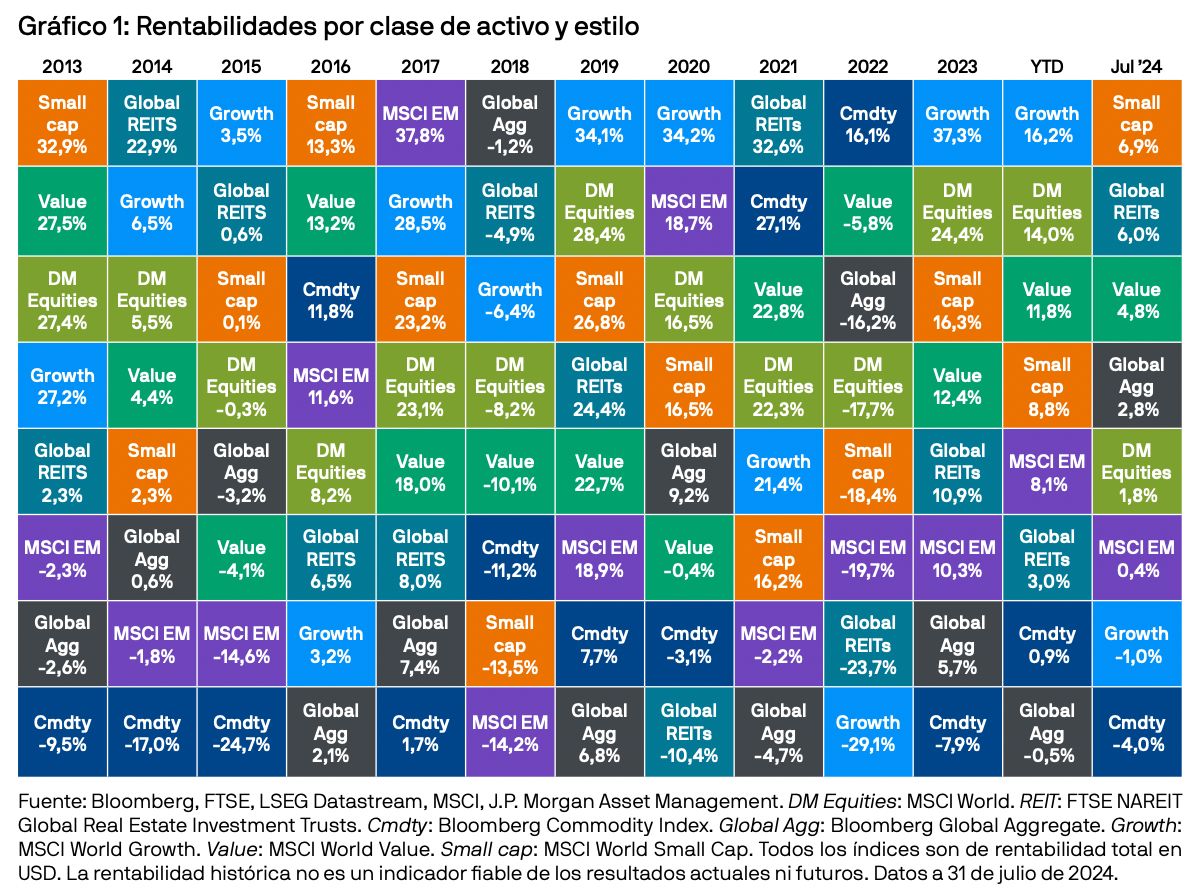

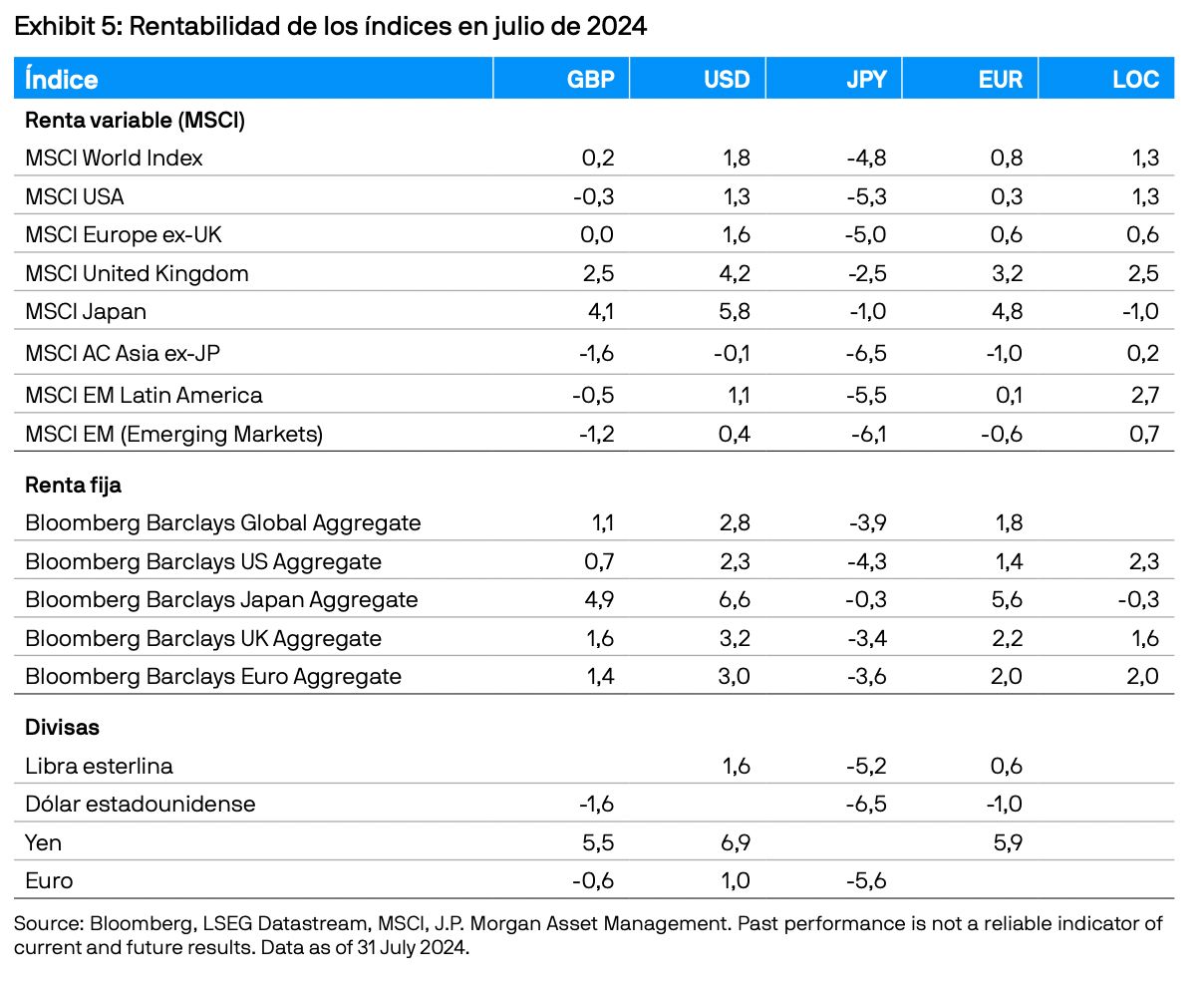

En este contexto, las clases de activos sensibles a los tipos de interés batieron a las demás. Las acciones de pequeña capitalización registraron un avance del 6,9% en el mes, los REIT globales obtuvieron una sólida rentabilidad del 6,0%, y el Bloomberg Global Aggregate Bond Index cerró un 2,8% arriba.

Los resultados de la renta variable de mercados desarrollados fueron, por el contrario, más moderados y obtuvieron un 1,8% en el mes. Las acciones de crecimiento presentaron un comportamiento particularmente débil y cayeron un 1,0% después de que los inversores pasasen a mostrarse más escépticos sobre la posible rentabilidad futura de las inversiones en inteligencia artificial (IA). Pese al retroceso experimentado en el mes, la clase de activo acumula un avance del 16% en el año en curso que representa un 14% de las ganancias acumuladas en 2024 por los mercados desarrollados en su conjunto.

En lo que respecta a otras clases de activos, las materias primas cedieron terreno y el Bloomberg Commodity Index, su indicador general, experimentó un retroceso del 4,0% durante julio. Los precios del petróleo contribuyeron a las pérdidas en un contexto en el que el mercado acusó el debilitamiento de la demanda de China, agravado por problemas de oferta derivados de las tensiones en Oriente Medio.

Renta variable

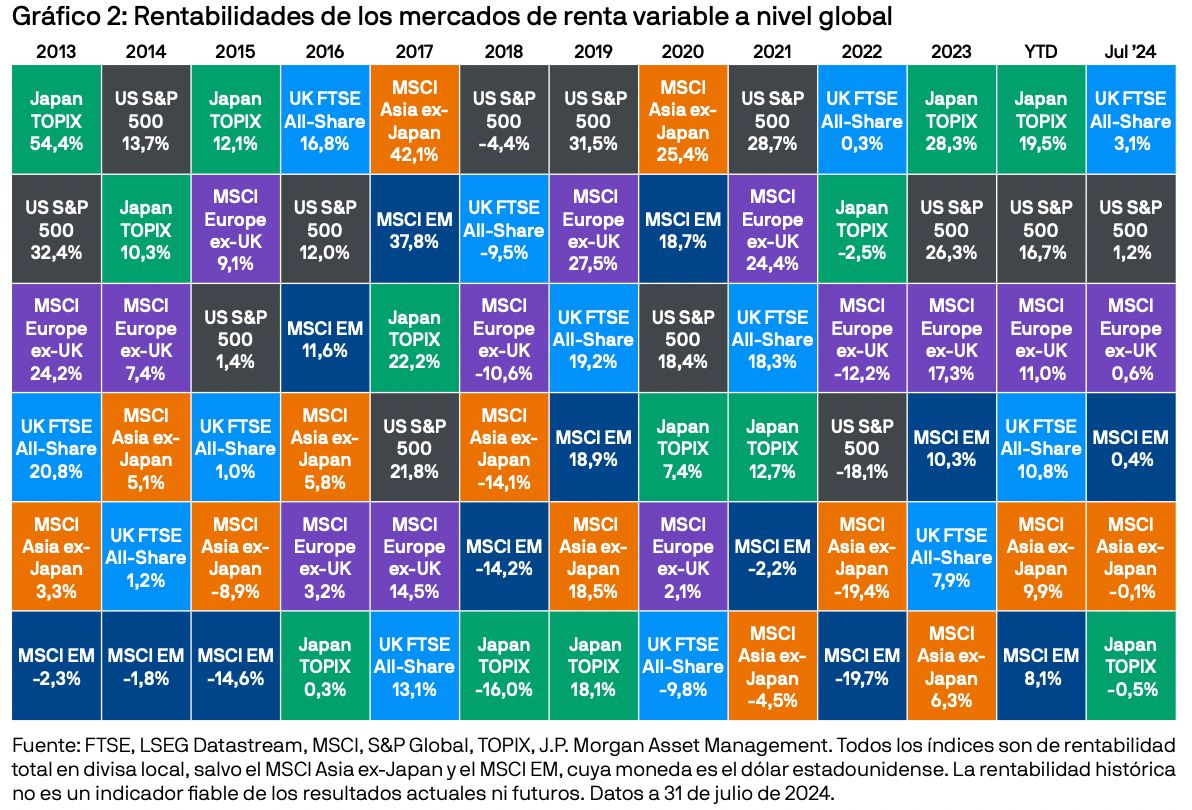

En EE. UU., la temporada de resultados continuó con la publicación de los informes de beneficios de cuatro de los «siete magníficos» para el trimestre anterior. A grandes rasgos, los resultados no consiguieron impresionar a los inversores, y el sector tecnológico estuvo bajo presión durante la mayor parte de julio, aunque repuntó hacia el final del mes. En el plano más general, el S&P 500 registró un avance del 1,2% en julio. Después de que más de la mitad de las empresas del índice hayan publicado sus informes de resultados, más de dos tercios han superado las expectativas de los analistas, lo que sugiere que la resiliencia de la economía estadounidense está contribuyendo a que los beneficios se amplíen. Al mismo tiempo, las acciones rezagadas durante el año se pusieron al día en julio y los inversores pasaron a centrarse en la renta variable de pequeña capitalización, que es más sensible a las bajadas de tipos de interés. Esta dinámica dio como resultado el mejor comportamiento en un mes del Russell 2000 frente al Nasdaq 100 en más de 20 años.

Por regiones, la renta variable del Reino Unido batió al resto con una subida del 3,1% del FTSE All Share en el mes. Los buenos datos de los PMI de los servicios británicos en julio, sumados a un crecimiento más sólido de lo previsto en el segundo trimestre, apuntaron en ambos casos a una mejora del momentum de la economía. Además, los mercados no reaccionaron en exceso a las elecciones generales, ya que ya habían descontado la victoria del Partido Laborista.

Las bolsas europeas fueron a la zaga de las británicas y estadounidenses, y la rentabilidad del MSCI Europe ex-UK en julio no superó el 0,6%. Esta debilidad se debió probablemente a los malos datos del índice de directores de compras (PMI) de la región, que señaló un ligero enfriamiento del crecimiento económico de la zona euro durante el verano, y a la incertidumbre generada por las elecciones en Francia.

Con pérdidas del 0,5%, el TOPIX tuvo también un mal comportamiento durante el mes. Aunque el retroceso reflejó en parte la debilidad del sector tecnológico nivel global, el índice acusó también la presión derivada del fortalecimiento del yen. Las expectativas de adelanto en los recortes por parte de la Fed, sumadas a una subida de tipos del Banco de Japón, hicieron que el yen se apreciase un 6,5% frente al dólar estadounidense, avance que representó el movimiento mensual más fuerte desde junio de 2016.

Los mercados de renta variable chinos cayeron en julio debido a la persistencia de los problemas en el sector inmobiliario y al efecto de contagio al conjunto de la economía. El MSCI China Index cayó un 1,2% en dólares estadounidenses. En respuesta a la situación, las autoridades chinas aplicaron medidas para aportar liquidez al sistema financiero, entre ellas una rebaja del reverse repo, que es una herramienta fundamental de política monetaria a corto plazo y una reducción del tipo de referencia de los préstamos prime. El objetivo de estas medidas fue estimular el crédito y respaldar el crecimiento económico en un contexto de permanentes dificultades en el mercado.

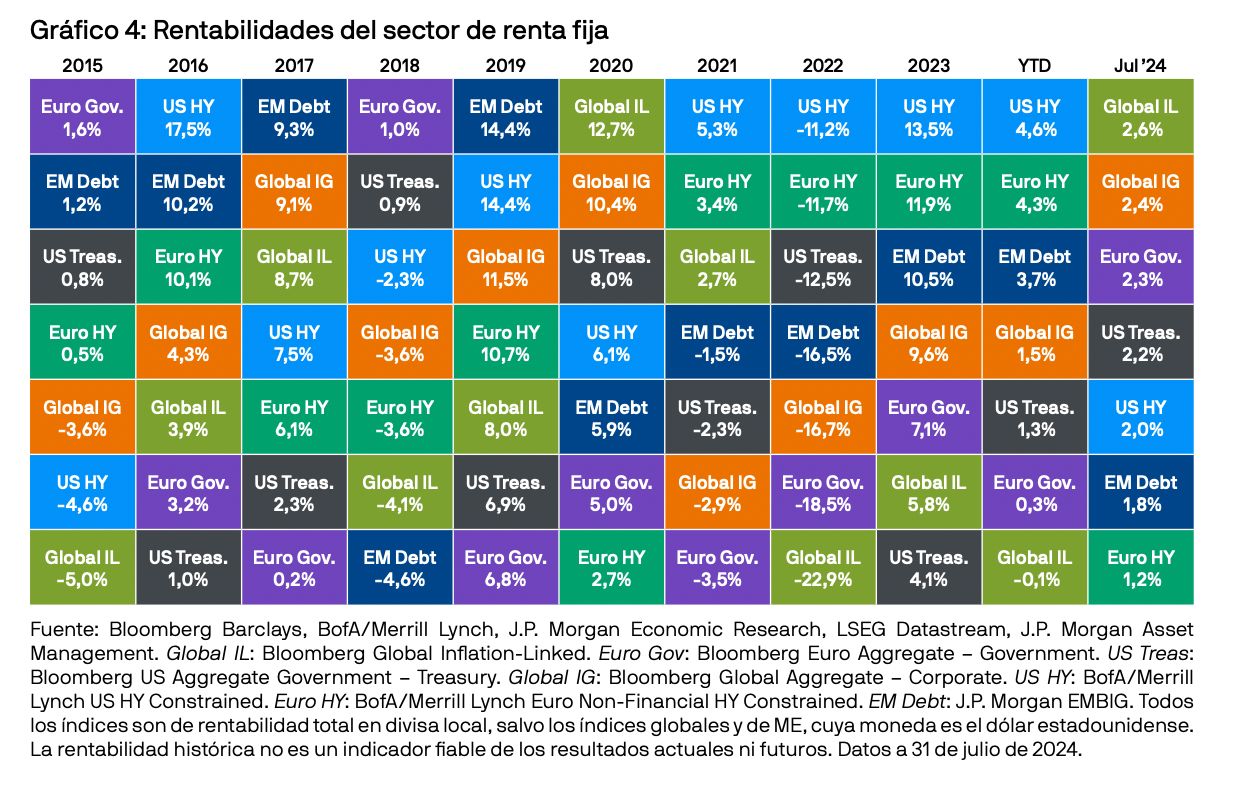

Renta fija

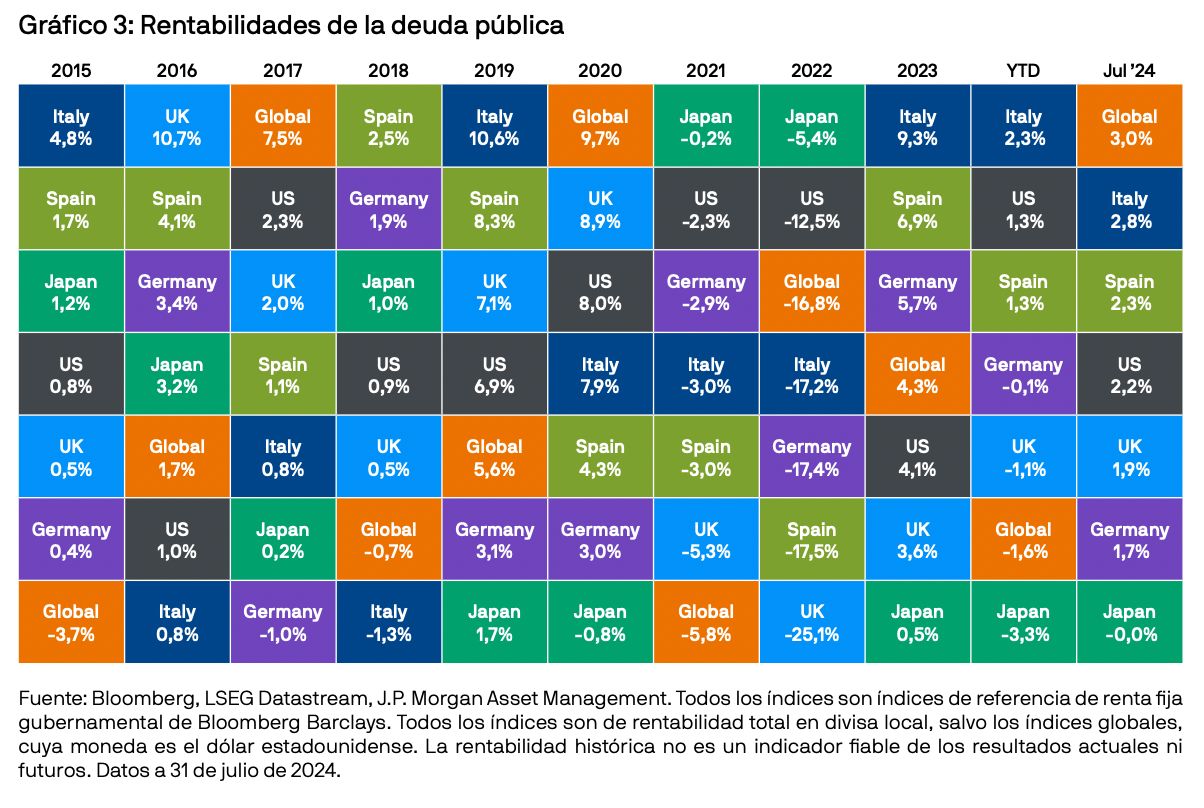

En EE. UU., el mal dato del IPC en junio y el debilitamiento del mercado laboral alimentaron las expectativas de los inversores de bajadas de tipos de la Fed en 2024 y 2025. Este optimismo imprimió impulso a los bonos del Tesoro estadounidense, que avanzaron un 2,2% durante el mes. El repunte en el extremo corto de la curva provocó también un pronunciamiento de la misma con el que el diferencial entre la tir a 10 y 2 años se redujo a -21 puntos básicos, su nivel más estrecho desde enero de 2024.

En el Reino Unido, un crecimiento más sólido de lo previsto en el segundo trimestre, combinado con la persistente inflación de los servicios, sugirió que las bajadas de tipos podrían ser más graduales que en EE. UU. y Europa. En este contexto, los gilts evolucionaron desfavorablemente y apenas avanzaron un 1,9% durante el mes.

En la zona euro, la deuda pública de la periferia siguió batiendo a los bonos core en una coyuntura en la que los inversores buscan tires más altas en previsión de las futuras bajadas de tipos del Banco Central Europeo. En julio, los bonos del Estado italianos y españoles obtuvieron rentabilidades del 2,8% y el 2,3%, respectivamente, e Italia se mantuvo como el emisor soberano de mayor rentabilidad en el año en curso.

En Japón, el banco central siguió normalizando su política monetaria durante el mes al aumentar el tipo oficial en 15 puntos básicos hasta el 0,25% y anunciar que comenzará a reducir el volumen de compras de bonos del Estado japoneses (JGB) en 400.000 millones de JPY por trimestre a partir de agosto. Debido a ello, la rentabilidad de los JGB no cambió durante el mes.

Julio ha sido un mes volátil en los mercados. El empeoramiento de los datos de inflación y del mercado laboral de EE. UU. alimentó las expectativas de bajadas de tipos, provocando con ello una reasignación de inversiones a renta variable de pequeña capitalización y otras clases de activo sensibles a los tipos de interés. Aunque prevemos que esta rotación sectorial continuará, cabe la posibilidad de que los mercados de renta fija se hayan movido demasiado rápido. De hecho, el alcance de la flexibilización monetaria que anticipan con sus previsiones es improbable sin una recesión. Teniendo esto en cuenta, nos mostramos prudentes sobre la posibilidad de que la rentabilidad superior de la pequeña capitalización pueda mantenerse y seguimos centrándonos en exposiciones con una mayor diversificación regional. Determinadas áreas geográficas —como el Reino Unido y Europa continental— presentan un momentum económico más sólido y valoraciones más atractivas, además del beneficio adicional de ofrecer una cierta diversificación frente a los riesgos políticos y de mercado en EE. UU.

El programa Market Insights proporciona información exhaustiva y comentarios sobre mercados globales sin hacer referencia a ningún producto en particular. Diseñada como una herramienta para ayudar a los clientes a comprender mejor los mercados y servirles como apoyo en la toma de sus decisiones de inversión, el programa explora y sopesa las implicaciones de la información actual de la economía y las condiciones variables del

mercado.

Con respecto a la Directiva Europea 2014/65/UE (MiFID II / MiFIR), los programas Market Insights y Portfolio Insights son comunicaciones publicitarias y no están incluidos en el ámbito de alcance de ningún requisito MiFID II / MiFIR específicamente relacionado con los informes de inversiones. Además, los programas Market Insights y Portfolio Insights de J.P. Morgan Asset Management, al no tratarse de un tipo de análisis independiente,

no se han elaborado con arreglo a las disposiciones legales orientadas a promover la independencia de los informes de inversiones, y no existe prohibición alguna que impida la negociación antes de su divulgación.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos.

Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí

mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo.

En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.

LV–JPM55394 | 08/24 | 092l240608103840