Resumen mensual de mercados: Informe de mercados en agosto de 2023

En agosto, la volatilidad del mercado ha aumentado, debido a las nuevas tensiones en el mercado inmobiliario de China y los débiles datos macroeconómicos del país, así como por el aumento de las tires de los bonos soberanos.

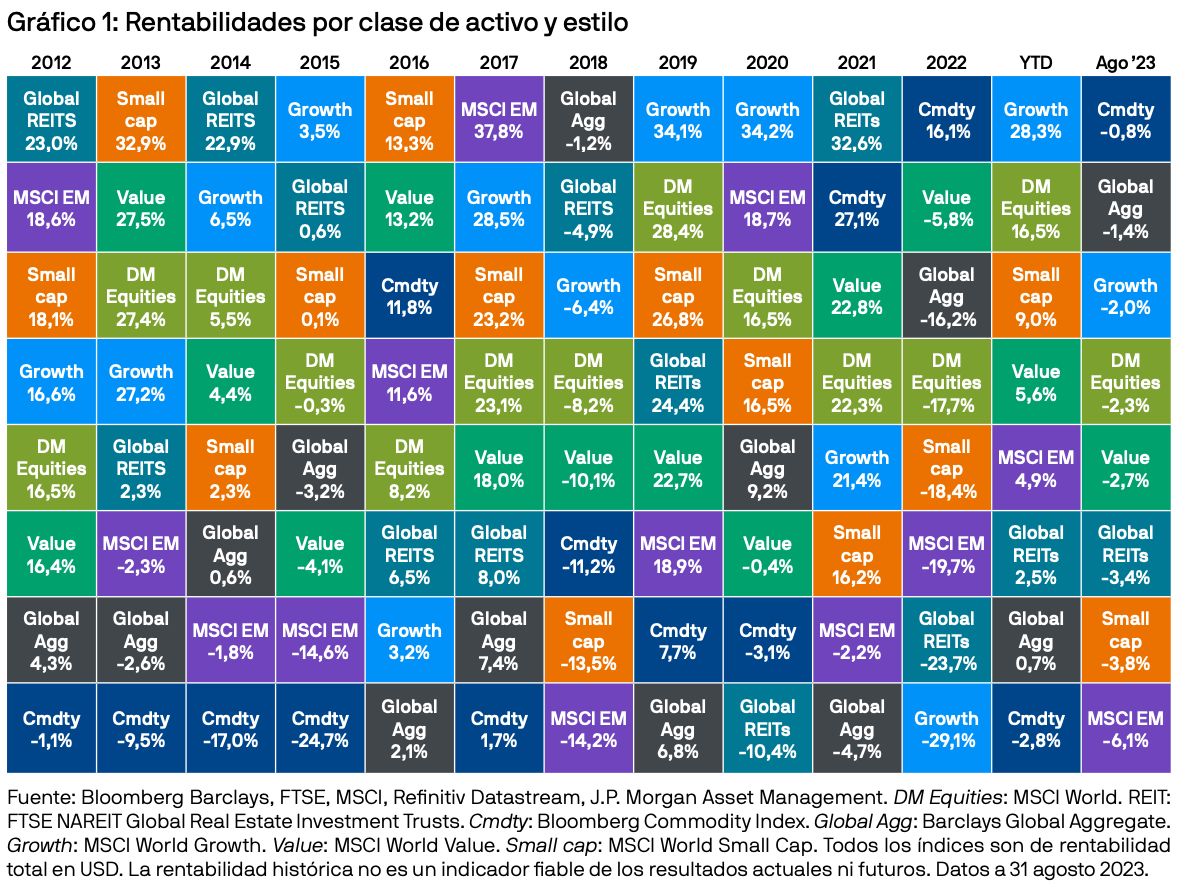

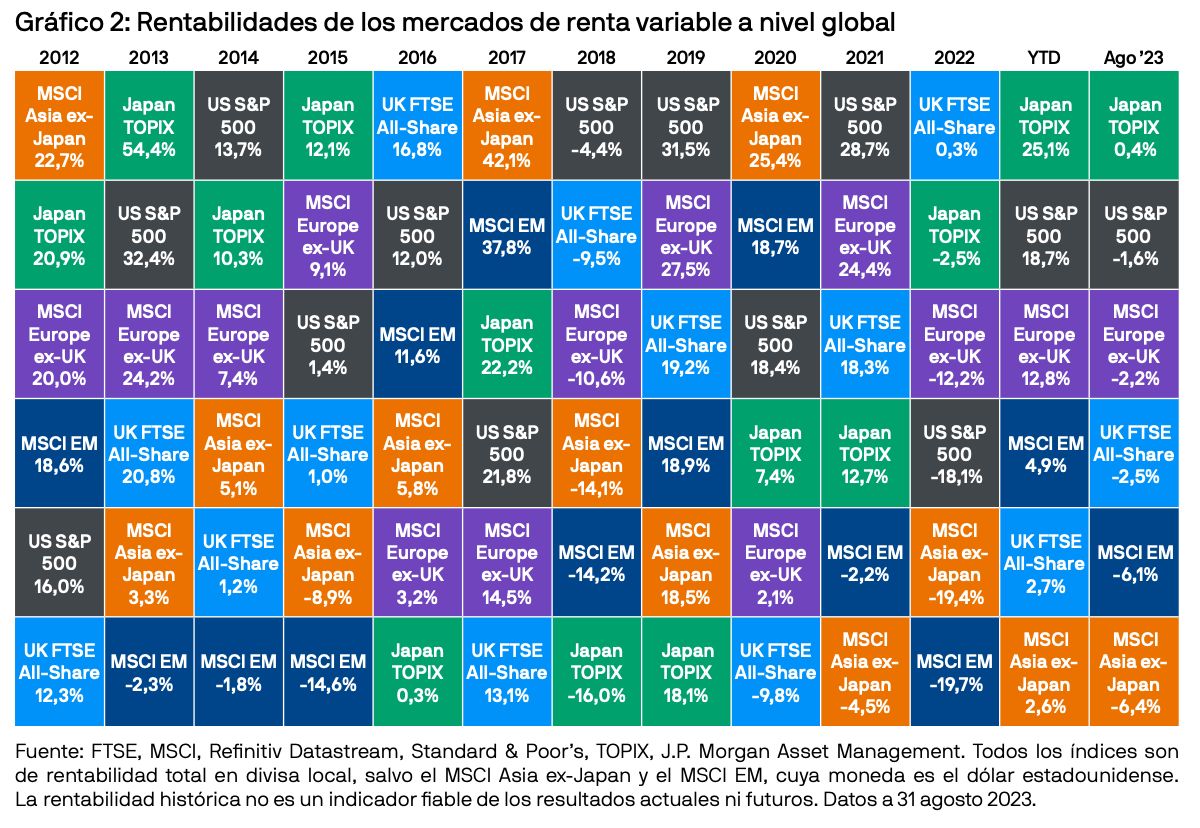

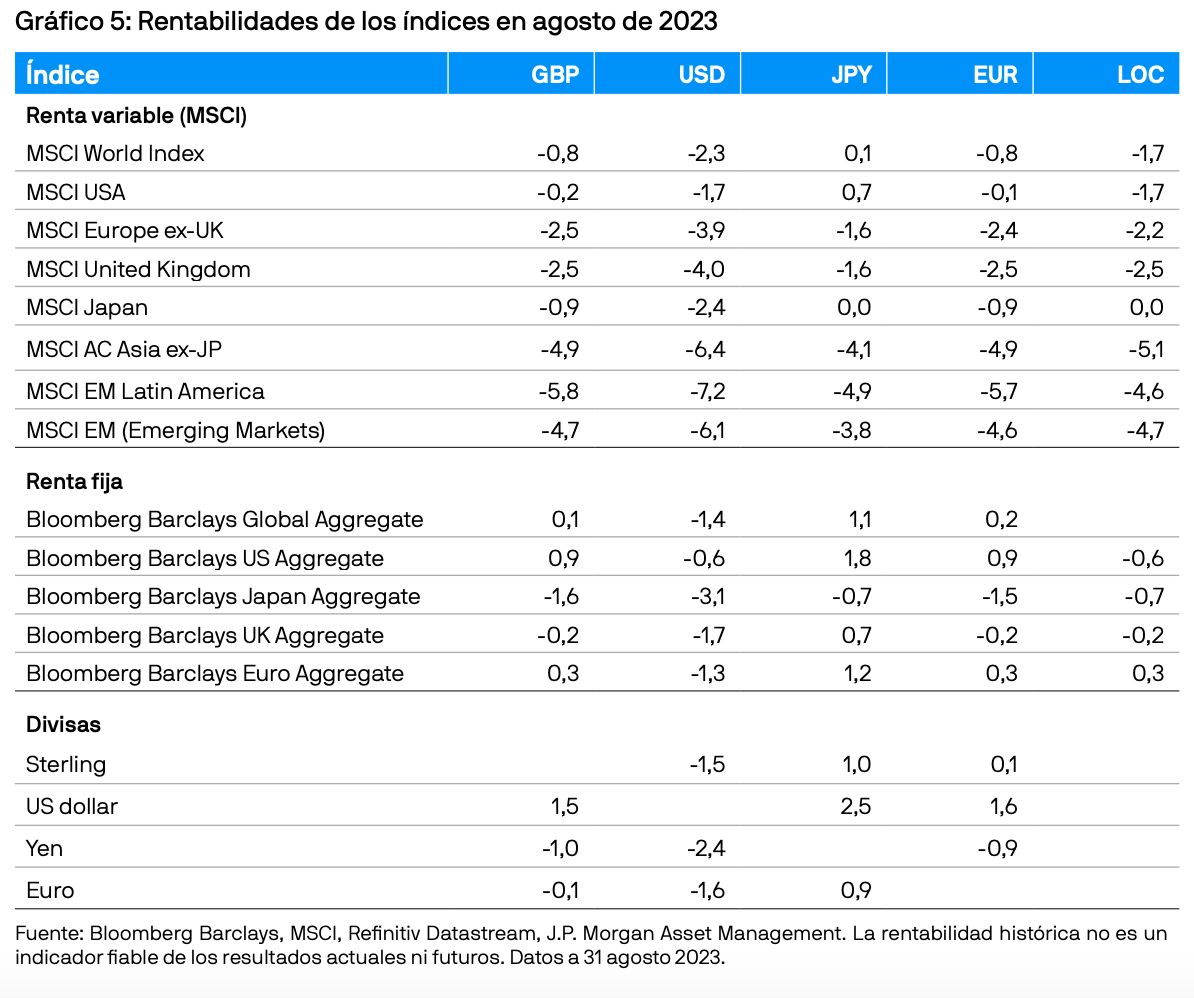

En este contexto, la renta variable mundial cayó con fuerza y el MSCI All Country World Index retrocedió un 2,8% (en dólares estadounidenses) durante el mes. Los mercados desarrollados, en donde las pérdidas fueron del 2,3%, superaron a los emergentes, que retrocedieron un 6,1%.

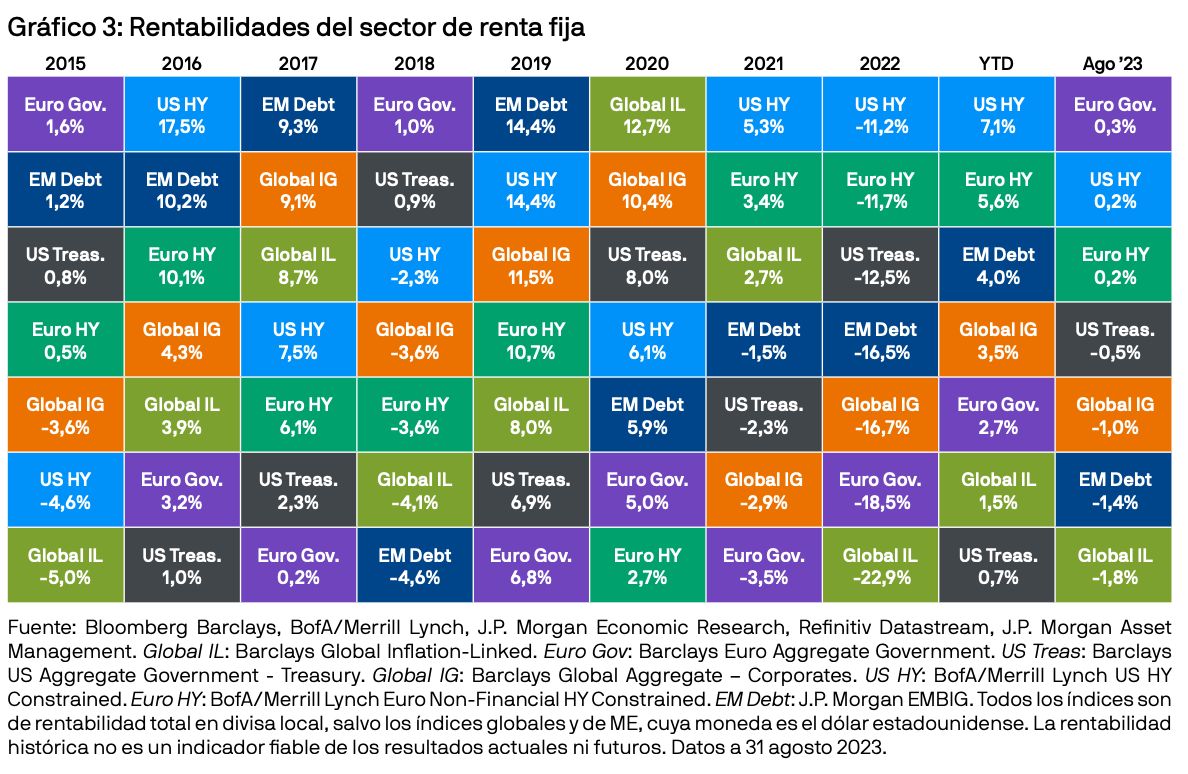

La renta fija no ayudó a los inversores con carteras diversificadas a absorber las pérdidas de la renta variable, y el Bloomberg Global Aggregate cayó un 1,4% en agosto debido al aumento de las tires de la deuda pública. Las tires del bono del Tesoro de EE. UU. a 10 años subieron 16 pb, hasta llegar al 4,1%.

En los mercados de materias primas, los precios globales del petróleo se mantuvieron relativamente planos durante el mes, ya que los riesgos relacionados con el crecimiento de China contrarrestaron el impacto de los recortes de producción. A pesar de que la Unión Europea (UE) alcanzó su objetivo de reservas de gas mucho antes de la fecha límite del 1 de noviembre, los precios del gas natural aumentaron un 23% en agosto en el continente ante la perspectiva de una posible huelga en tres plantas de GNL de Australia, lo que podría poner en peligro un 10% del suministro mundial de dicho recurso.

EE. UU.

A principios de agosto, la agencia de calificación crediticia Fitch rebajó el rating del Gobierno estadounidense de AAA a AA+, aduciendo como causas unas trayectorias insostenibles de deuda y déficit y el progresivo deterioro de su sistema político. Aunque la decisión suscitó acalorados debates en los círculos políticos y económicos, tuvo un impacto minúsculo en las tires del Tesoro estadounidense a 10 años, que apenas subieron tras el anuncio de Fitch. Sin embargo, acabaron por subir a finales de mes gracias a la inesperada mejora de los datos económicos y a un gran volumen de emisiones.

En general, los últimos datos económicos de EE. UU. siguen siendo buenos. Pese a moderarse, las lecturas del mercado laboral continuaron siendo positivas en julio, al sumar 187.000 puestos de trabajo. No obstante, este dato ha sido ligeramente inferior al de 200.000 que preveía el consenso. Mientras que el desempleo bajó hasta el 3,5%, el salario medio por hora superó ligeramente las expectativas, marcando un 4,4% interanual (a/a). Las ventas minoristas aumentaron un 0,7% intermensual (m/m) en julio, superando con mucho el 0,4% m/m previsto.

En cuanto a la inflación, el índice de precios al consumo (IPC) general subió ligeramente en julio hasta el 3,2% a/a debido al encarecimiento de los alimentos y la energía. Por su parte, el IPC subyacente se desaceleró ligeramente hasta el 4,7% a/a desde el 4,8% a/a registrado en junio. No obstante, las actas de la reunión de la Reserva Federal (Fed) de julio revelaron que la inflación sigue preocupando a mayoría de miembros del consejo, razón por la que dejaron la puerta abierta a nuevas subidas de tipos en caso de necesidad. A diferencia de lo que sucedió el año pasado, el discurso de Powell durante la reunión de Jackson Hole fue bien recibido por los mercados financieros. En general, la política de la Fed seguirá dependiendo de los datos y probablemente se endurezca si las condiciones lo exigen.

Las valoraciones del mercado indican que la Fed podría ejecutar una última subida de tipos antes de que acabe el año, y que en 2024 los recortarían entre cuatro y cinco veces. Los índices de directores de compras (PMI) de los sectores manufacturero y de servicios de agosto confirmaron sin reservas estas previsiones moderadas con caídas hasta los 47 y 51 puntos respectivamente.

Pese a la fortaleza relativa de la economía estadounidense, el S&P 500 retrocedió un 1,6% en agosto como consecuencia del aumento de las tires. Las subidas de tipos y la volatilidad favorecieron al dólar estadounidense, que avanzó un 1,7% en términos de ponderación comercial.

Europa

La estimación preliminar del PIB de Eurostat reveló que la zona euro creció un 0,3% intertrimestral (t/t) en el segundo trimestre de 2023. Pese a ser un ritmo relativamente lento, los mercados laborales de la zona euro permanecen muy tensionados después de que la tasa de desempleo cayese hasta el 6,4%, su mínimo histórico, en el mes de junio. Sin embargo, el panorama económico sigue siendo incierto, tal y como puso de manifiesto la caída del PMI compuesto en agosto hasta los 47 puntos, su nivel más bajo desde 2012 (sin tener en cuenta los periodos de pandemia).

La inflación general de la zona del euro ofreció una lectura mejor que la esperada y permaneció estable en agosto, en un 5,3% a/a. La inflación subyacente, sin embargo, sí cayó ligeramente: pasó del 5,5% a/a en julio al 5,3% a/a en agosto. Pese a la mejora, la inflación sigue encontrándose muy por encima del objetivo del Banco Central Europeo (BCE) y los mercados siguen descontando nuevas subidas de tipos por parte del organismo monetario antes del final del año.

En agosto, el MSCI Europe ex-UK Index cayó un 2,2% arrastrado por el sector bancario después de que el Gobierno italiano anunciara un impuesto a los beneficios «extraordinarios» de los bancos. Las tires de los bonos europeos se mantuvieron estables en general en agosto, y el Bloomberg Euro Aggregate subió un 0,3% durante el mes.

En el Reino Unido, el Banco de Inglaterra (BdI) incrementó el tipo de interés oficial en 25 pb a principios de agosto, llevando con ello el tipo bancario hasta el 5,25%. Además, el banco central dejó clara su intención de mantener los tipos en niveles ajustados durante algún tiempo. Pese a esta política monetaria más restrictiva, la economía británica sorprendió al alza durante el segundo trimestre de 2023 y el PIB avanzó un 0,2% t/t, superando así el 0,0% t/t previsto por el consenso.

Tal y como anticipaban las expectativas, el IPC general del Reino Unido pasó del 7,9% a/a en junio hasta el 6,8% a/a en julio. De los datos del mercado laboral se desprende un aumento del 7,8% a/a en los salarios (sin incluir los bonus) para el periodo de abril a junio de 2023, lo que representa la tasa más alta desde que se comenzaron a mantener registros comparables en 2001. En este contexto, los mercados siguen esperando que el BdI aplique nuevas subidas de tipos en lo que queda de año. Ante este panorama, el tir del gilt a 10 años se incrementó en 5 pb hasta alcanzar el 4,4% en agosto, y el FTSE All-share se comportó peor que otros índices de mercados desarrollados al retroceder un 2,5% durante el mes.

Asia

China registró unos datos de actividad mucho más débiles de lo previsto. En lo que respecta a la inflación, mientras que el IPC pasó a ser negativo en julio (-0,3% a/a), el índice de precios de producción (IPP) permaneció en territorio deflacionario por décimo mes consecutivo. Por su parte, las ventas minoristas se desviaron ampliamente de las expectativas al registrar un crecimiento interanual del 2,5% que contrastó con el 4,5% previsto. Además, parece improbable que vayan a repuntar en los próximos meses, ya que la confianza de los hogares sigue siendo débil.

Los datos de la inversión privada en China, que se redujo en un 2,3% a/a en julio, también pusieron de manifiesto el pesimismo imperante entre las empresas del país. De entre todos los sectores, el más débil fue el inmobiliario, donde la caída de la inversión entre enero y julio con respecto al mismo periodo del año anterior alcanzó el 8,5%. Las dificultades de Country Garden y Evergrande, dos de las mayores promotoras chinas, fueron otro de los signos de la fragilidad del sector inmobiliario en agosto.

Para abordar a estas dificultades y hacer frente a los riesgos deflacionarios, el Banco Popular de China (BPC) aplicó dos bajadas de tipos en agosto, lo cual no ha supuesto hasta ahora mejora alguna en la demanda de crédito. A finales de mes, Pekín también puso en marcha varias iniciativas de apoyo a los mercados financieros, entre ellas una reducción a la mitad del impuesto sobre actos jurídicos documentados a las transacciones bursátiles. Pese a ellas, el yuan cedió un 1,6% frente al dólar estadounidense, y el CSI 300 Index retrocedió un 6,2%.

En Japón, la economía creció un 6,0% t/t durante el segundo trimestre de 2023 gracias a una sólida contribución del comercio neto. Los indicadores de actividad, entre ellos el Tankan, apuntan a que este fuerte impulso continuará en los próximos meses. Japón también parece estar saliendo de su bache deflacionista, con una subida en el IPC de 10 pb hasta el 4,3% a/a en julio y uno de los mayores aumentos salariales de los últimos 30 años, fruto de las negociaciones salariales (Shunto) durante la primavera y el mes de julio. En comparación con otros mercados, la renta variable japonesa ha demostrado una relativa resistencia en agosto, puesto que el Topix ha registrado una modesta subida del 0,41%.

Conclusión

Como ya comentamos en nuestras Perspectivas semestrales, las expectativas del mercado de que un escenario idóneo sostuviera a los mercados mundiales hasta finales de julio eran, quizá, demasiado buenas para ser verdad. Hasta cierto punto, la volatilidad de agosto nos indica que, aparentemente, el número de inversores que comparten esta preocupación es cada vez mayor.

Inevitablemente, las dificultades que atraviesa China afectarán a la economía mundial en los próximos meses, ya que el país representa casi un tercio del crecimiento mundial. Además, aunque las presiones inflacionarias remiten, algunos riesgos persisten, y es probable que los bancos centrales tengan que prorrogar sus políticas restrictivas más allá de 2023.

Ante este panorama, seguimos recomendando a los inversores que mantengan la diversificación en sus carteras y se centren en la calidad.

El programa Market Insights proporciona información exhaustiva y comentarios sobre mercados globales sin hacer referencia a ningún producto en particular. Diseñada como una herramienta para ayudar a los clientes a comprender mejor los mercados y servirles como apoyo en la toma de sus decisiones de inversión, el programa explora y sopesa las implicaciones de la información actual de la economía y las condiciones variables del mercado.

Con respecto a la Directiva Europea 2014/65/UE (MiFID II / MiFIR), los programas Market Insights y Portfolio Insights son comunicaciones publicitarias y no están incluidos en el ámbito de alcance de ningún requisito MiFID II / MiFIR específicamente relacionado con los informes de inversiones. Además, los programas Market Insights y Portfolio Insights de J.P. Morgan Asset Management, al no tratarse de un tipo de análisis independiente, no se han elaborado con arreglo a las disposiciones legales orientadas a promover la independencia de los informes de inversiones, y no existe prohibición alguna que impida la negociación antes de su divulgación.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo. En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.

Copyright 2023 JPMorgan Chase & Co. Todos los derechos reservados.