Resumen mensual de mercados: Informe de mercados en el segundo trimestre de 2024

Max McKechnie, Global Market Strategist

La tendencia económica del primer trimestre de 2024 se ha mantenido en el segundo, y los tres últimos meses han vuelto a ser positivos para los mercados de renta variable. En un primer momento, los inversores moderaron considerablemente sus expectativas de recorte de tipos de interés por parte de los bancos centrales, dado que los sólidos datos económicos de abril siguieron alimentando los temores de sobrecalentamiento en EE. UU. que ya habían calado en el mercado a finales del primer trimestre. Sin embargo, conforme avanzaba el trimestre se fueron disipando, y resurgieron las esperanzas de un aterrizaje suave. En Europa, a su vez, se ha mantenido el momentum positivo, a medida que los efectos de la crisis del coste de vida han ido remitiendo.

No obstante, el crecimiento económico continuado se ha traducido en una inflación persistente y, aunque se ha demostrado que los temores de los inversores a finales del primer trimestre eran exagerados, la inflación de los servicios sigue por encima de los objetivos de los bancos centrales. Por consiguiente, y en contraste con las expectativas de principios de año, ahora se espera que los bancos centrales occidentales efectúen muchos menos recortes de tipos.

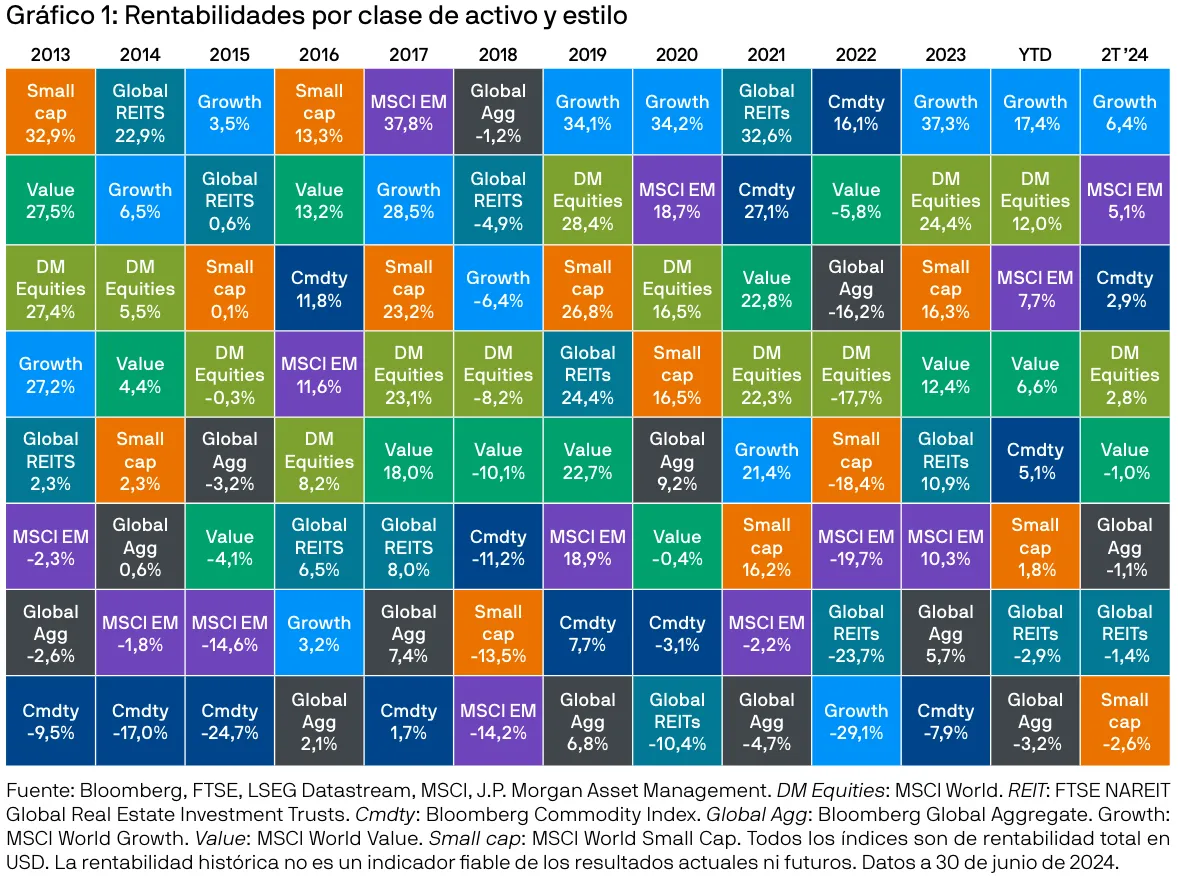

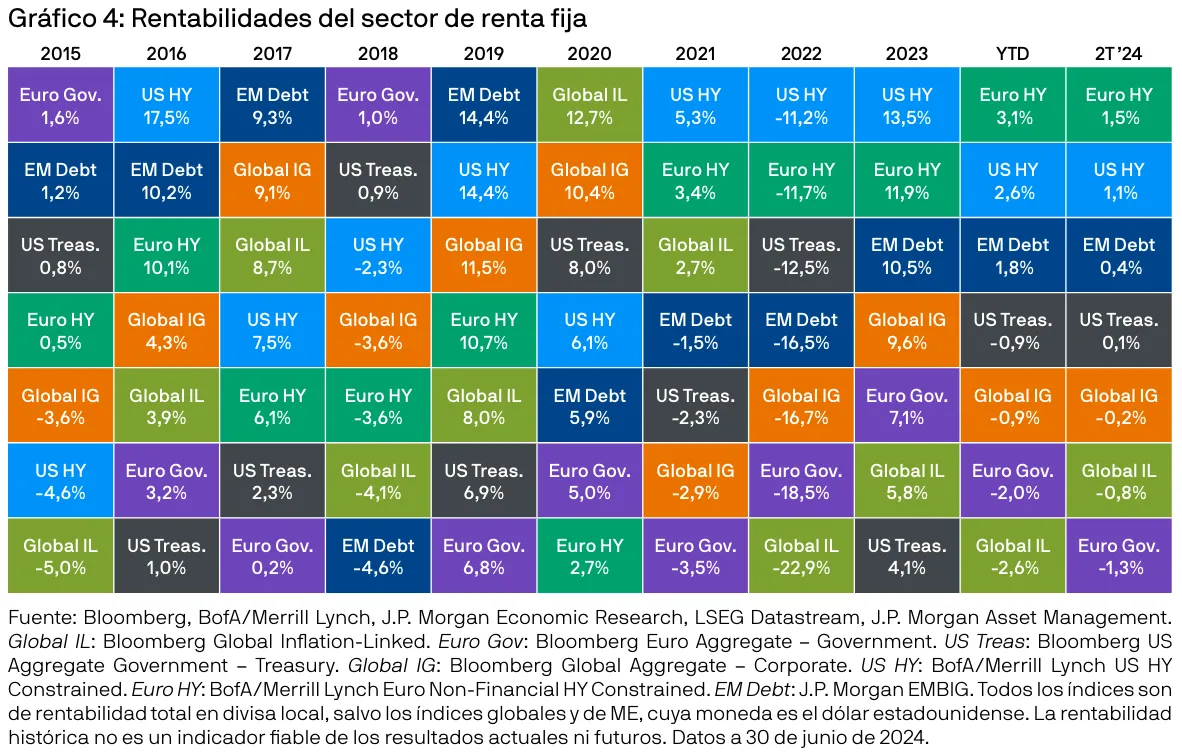

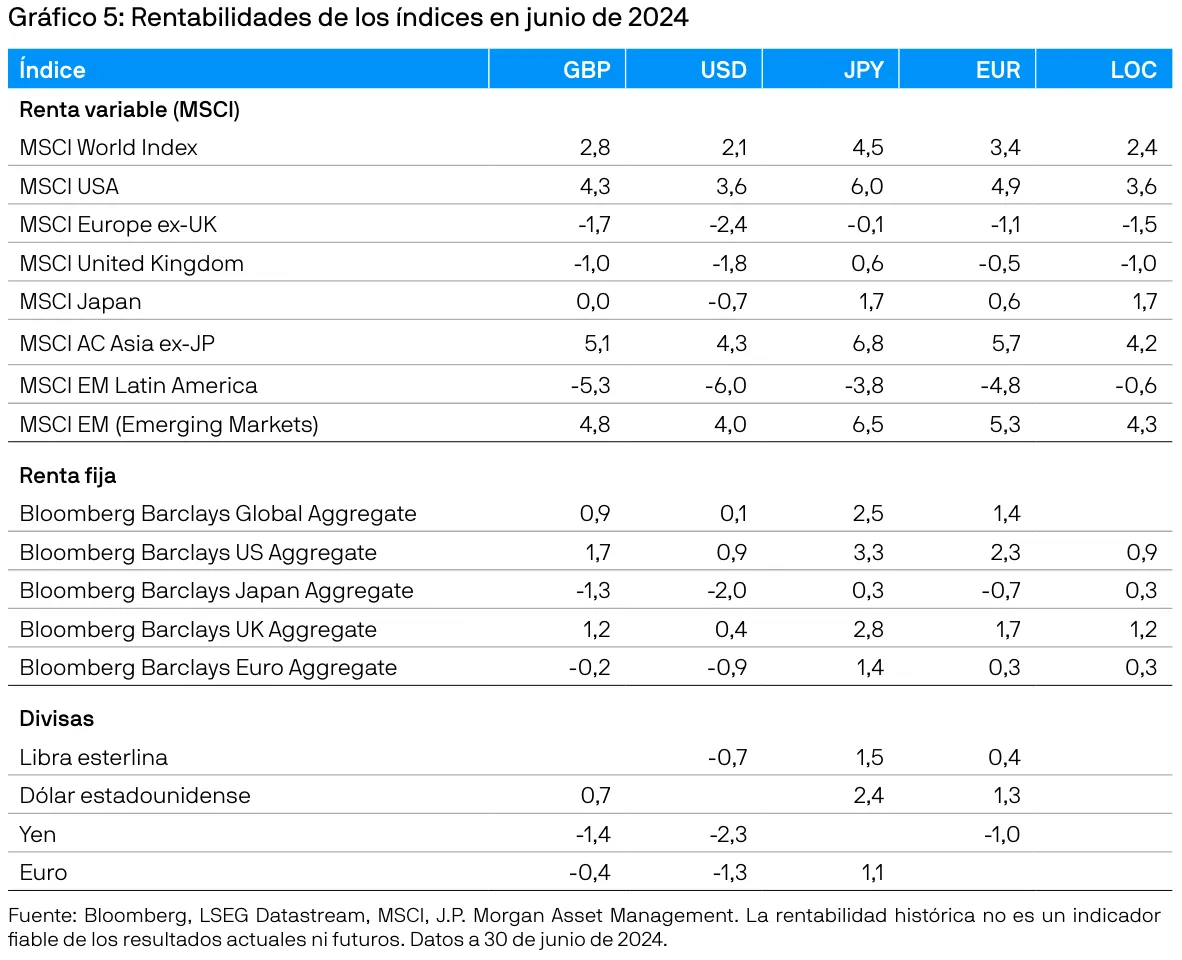

Ante este sólido contexto, la renta variable de los mercados desarrollados ha obtenido una rentabilidad total positiva del 2,8% durante el trimestre, concentrada en las grandes empresas. Por el contrario, los REIT y los valores de pequeña capitalización sensibles a los tipos han sufrido los efectos de un entorno de tipos de interés más altos durante más tiempo. En el mercado de renta fija, los inversores han tenido que hacer frente a otro trimestre desfavorable, en el que los bonos globales Investment grade han registrado una rentabilidad negativa del -1,1%.

Las empresas expuestas a la inteligencia artificial siguieron batiendo a otras áreas del mercado, y los buenos resultados de las tecnológicas estadounidenses propiciaron que las acciones de crecimiento globales volvieran a ser la clase de activo más rentable, con una subida del 6,4% en el trimestre. Estos resultados se concentraron en EE. UU., y las acciones de valor se comportaron mejor que las de crecimiento durante el trimestre en Europa, Japón y el Reino Unido.

Las medidas adoptadas por las autoridades chinas para respaldar al sector inmobiliario estimularon los mercados de renta variable del país. Este cambio, junto con el buen comportamiento de los valores con exposición a la inteligencia artificial dentro de la bolsa taiwanesa, contribuyó a que la renta variable asiática (exceptuando la de Japón) obtuviera una sólida rentabilidad del 7,3% durante el trimestre. Asimismo, la importancia de los mercados asiáticos en el conjunto de los mercados emergentes hizo que, a pesar del mediocre comportamiento de Latinoamérica, los resultados de la renta variable de los mercados emergentes fueran mejores que los de sus homólogos de los mercados desarrollados, con una rentabilidad trimestral del 5,1%.

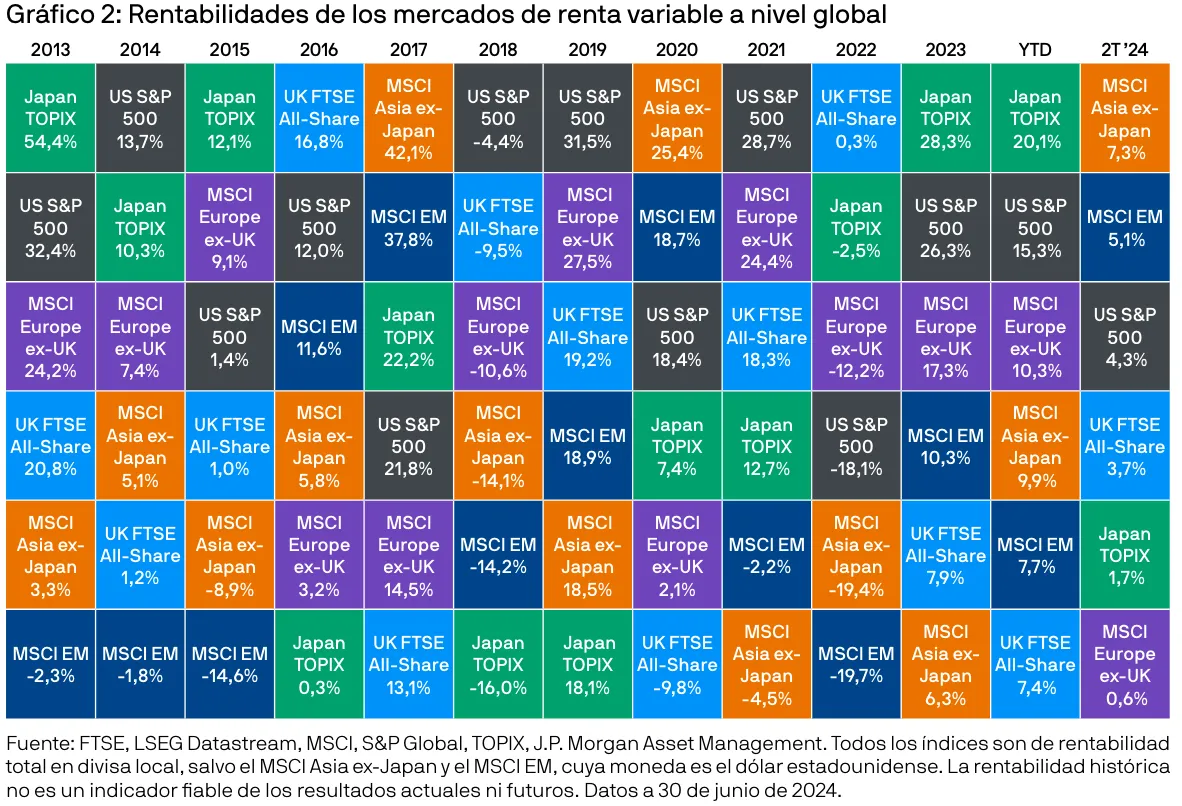

Por otro lado, ante el resultado de las elecciones parlamentarias europeas, el presidente Macron convocó elecciones anticipadas en Francia, en un anuncio que suscitó preocupaciones en los inversores y que, por consiguiente, generó una volatilidad significativa. El mercado de renta variable francés cayó un 6,4% en junio y lastró los resultados de la renta europea en general, de solo un 0,6% durante el trimestre. En el Reino Unido, la mejora de la situación económica contribuyó a que el FTSE All-Share obtuviera una rentabilidad del 3,7%.

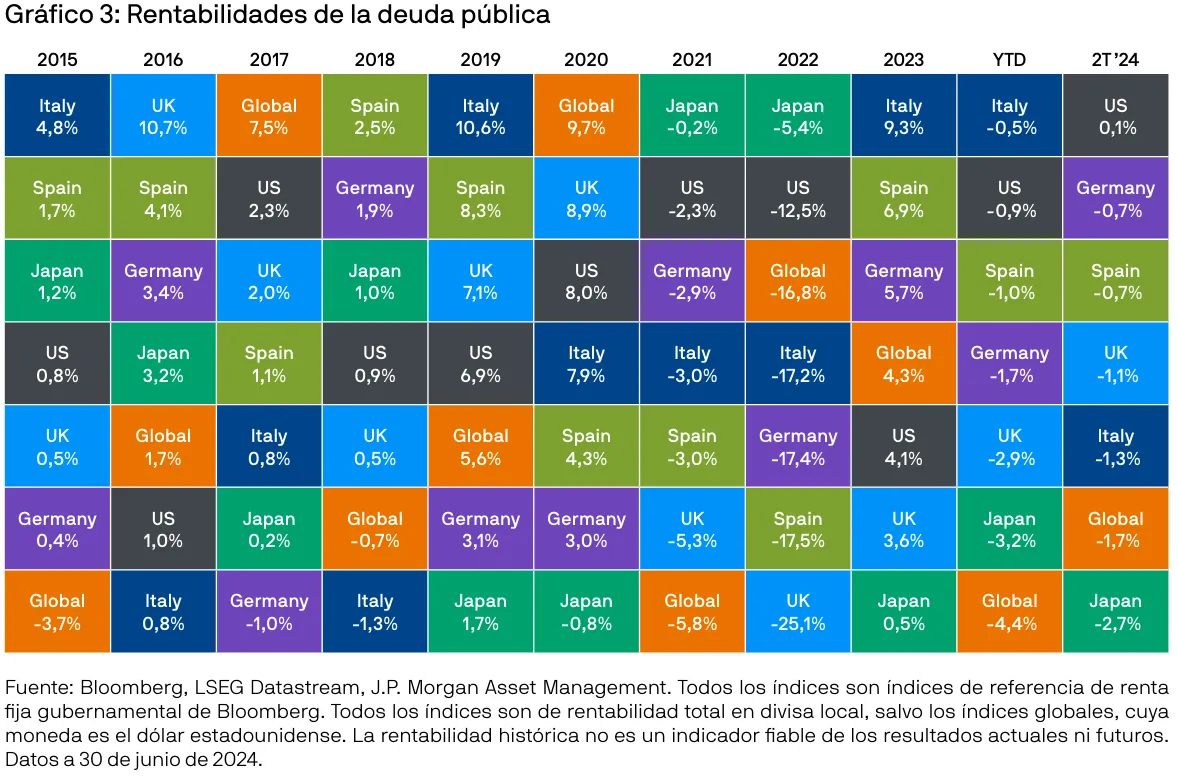

Tras un repunte inicial en abril, los datos económicos estadounidenses se han moderado durante el trimestre y, en general, han sido inferiores a las expectativas del consenso desde principios de mayo. A pesar de ello, la Reserva Federal (la Fed) adoptó una postura agresiva en su conferencia de junio, eliminando todos los recortes previstos para 2024, menos uno. No obstante, la ligera caída de los datos de consumo en EE. UU. alentó a los inversores, que creen que, de mantenerse este descenso, habría más razones para flexibilizar las políticas. Además, los mercados siguen contemplando dos recortes de aquí a finales de año. El aumento del optimismo se ha traducido en que, a pesar de los cambios en las previsiones de la Fed, las tires del Tesoro han cerrado el trimestre tal y como lo empezaron, y los bonos del Tesoro de EE. UU. han sido el único mercado importante de deuda pública con rentabilidades positivas, subiendo un 0,1% durante el trimestre.

El Banco Central Europeo (BCE) ha sido el último banco central de los mercados desarrollados en recortar los tipos de interés. Esta medida ya se había anticipado antes de su reunión de junio, pero la inflación de los servicios, que fue más persistente de lo previsto, motivó que el BCE insistiera en que el camino hacia una mayor normalización de la política depende principalmente de los datos. A pesar de la bajada de los tipos de interés oficiales, la repercusión de las elecciones al Parlamento Europeo y el anuncio de las elecciones anticipadas en Francia han provocado un aumento de las tires de la deuda pública europea, que ha cerrado el trimestre en negativo.

Del mismo modo, la persistente inflación de los servicios frustró las esperanzas de que se recortaran los tipos en el Reino Unido durante junio, a pesar de que el Banco de Inglaterra (BdI) haya indicado que podría haber sido una opción. Si bien es cierto que la inflación general británica regresó temporalmente al objetivo en junio, esta caída se ha debido al efecto base favorables y ya era prácticamente una certeza, por lo que el BdI decidió no realizar recortes, teniendo en cuenta la sólida serie de datos salariales y previendo una posible reactivación de la inflación. Con todo, no se descarta la posibilidad de una bajada en agosto. Las tires aumentaron durante el trimestre y los gilts del Reino Unido registraron una rentabilidad negativa del -1,1%

En términos más generales, el buen contexto macro ha favorecido a los segmentos de mayor riesgo de la renta fija. La solidez de la actividad económica en el segundo trimestre se ha traducido en una mejora de los beneficios empresariales y, como comentamos en el apartado «Los tipos más altos durante más tiempo son buenas noticias para la renta fija» de nuestras perspectivas semestrales, esta resiliencia de los resultados empresariales ha permitido mantener bajo control tanto las tasas de impago como los diferenciales. Los mercados europeo y estadounidense del high yield han sido los sectores de renta fija más rentables, con subidas del 1,5% y del 1,1% durante el trimestre, respectivamente. Ambos sectores se han beneficiado de los elevados cupones y la ventaja añadida de ser menos sensibles a la moderada subida de las tires de la deuda pública en Europa y el Reino Unido.

Si bien las consecuencias de esta firme resiliencia económica se han notado especialmente en la renta fija core, los inversores en multiactivos deberían alegrarse aunque la clase de activo haya obtenido peores resultados a corto plazo, ya que los temores de sobrecalentamiento de abril parecen agua pasada. Además, los mercados confían en que la flexibilización de políticas sea el siguiente paso de las agendas de los principales bancos centrales en los mercados desarrollados, poniendo fin a la era de ajustes. Por lo tanto, la renta fija sigue ofreciendo un futuro atractivo a medio plazo.

El programa Market Insights proporciona información exhaustiva y comentarios sobre mercados globales sin hacer referencia a ningún producto en particular. Diseñada como una herramienta para ayudar a los clientes a comprender mejor los mercados y servirles como apoyo en la toma de sus decisiones de inversión, el programa explora y sopesa las implicaciones de la información actual de la economía y las condiciones variables del mercado.

Con respecto a la Directiva Europea 2014/65/UE (MiFID II / MiFIR), los programas Market Insights y Portfolio Insights son comunicaciones publicitarias y no están incluidos en el ámbito de alcance de ningún requisito MiFID II / MiFIR específicamente relacionado con los informes de inversiones. Además, los programas Market Insights y Portfolio Insights de J.P. Morgan Asset Management, al no tratarse de un tipo de análisis independiente, no se han elaborado con arreglo a las disposiciones legales orientadas a promover la independencia de los informes de inversiones, y no existe prohibición alguna que impida la negociación antes de su divulgación. Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros. J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo. En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/ emea-privacy-policy). Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores. Copyright 2024 JPMorgan Chase & Co. Todos los derechos reservados. LV–JPM54943 | 06/24 | ES | 09sr240506104721