Resumen mensual de mercados: Informe de mercados en el tercer trimestre de 2023

Hugh Gimber, Estratega global de mercados

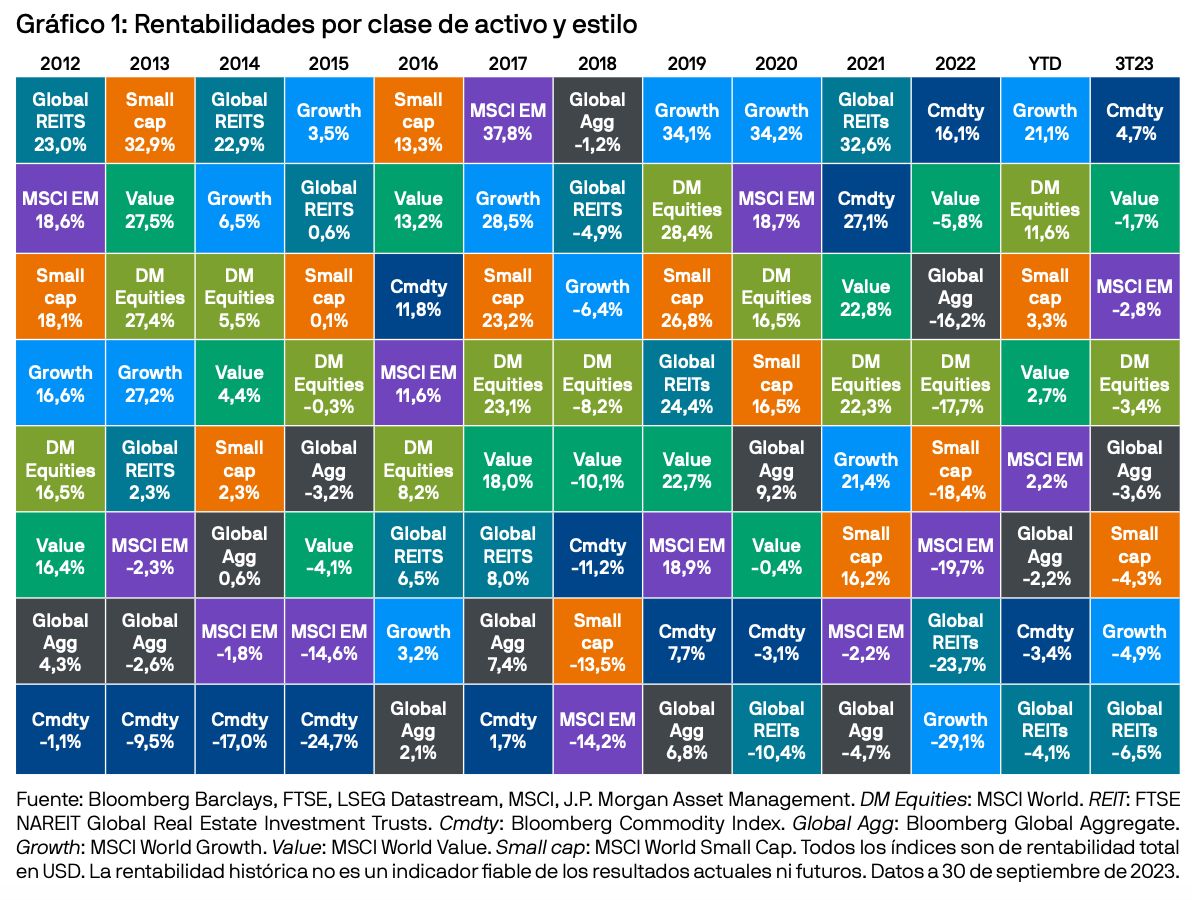

Tras el sólido repunte de la renta variable en el primer semestre de 2023, el tercer trimestre supuso un golpe de realidad. La renta variable de los mercados desarrollados cayó un 3,4% durante el periodo, lo que reduce la rentabilidad en lo que va de año a un 11,6%, que sigue siendo sólida. Las acciones de valor mostraron cierta resistencia en comparación con las acciones de crecimiento, que resultaron más caras, por lo que la rentabilidad fue del -1,7% durante el trimestre, frente al -4,9% de sus homólogas de crecimiento. Sin embargo, la diferencia entre ambos estilos sigue siendo considerable en lo que va de año, ya que las acciones de crecimiento han registrado una rentabilidad más de un 18% superior en 2023.

Las ventas generalizadas en los mercados de bonos globales contribuyeron en parte a la presión sobre los activos de riesgo, y el índice global de renta fija aggregate cayó un 3,6% en el tercer trimestre. El mercado de bonos del Tesoro de EE. UU. quedó notablemente rezagado. En cuanto al segmento de crédito, la menor sensibilidad a los tipos de interés de los índices de referencia de los bonos high yield contribuyó a que tanto el mercado de bonos high yield de EE. UU. como el de Europa obtuvieran rentabilidades positivas, del 0,5% y el 1,5%, respectivamente. Al producirse una caída simultánea de la renta fija y la renta variable, las materias primas fueron las que registraron el mejor comportamiento, con una rentabilidad del 4,7% durante el trimestre, en consonancia con la dinámica del mercado de 2022.

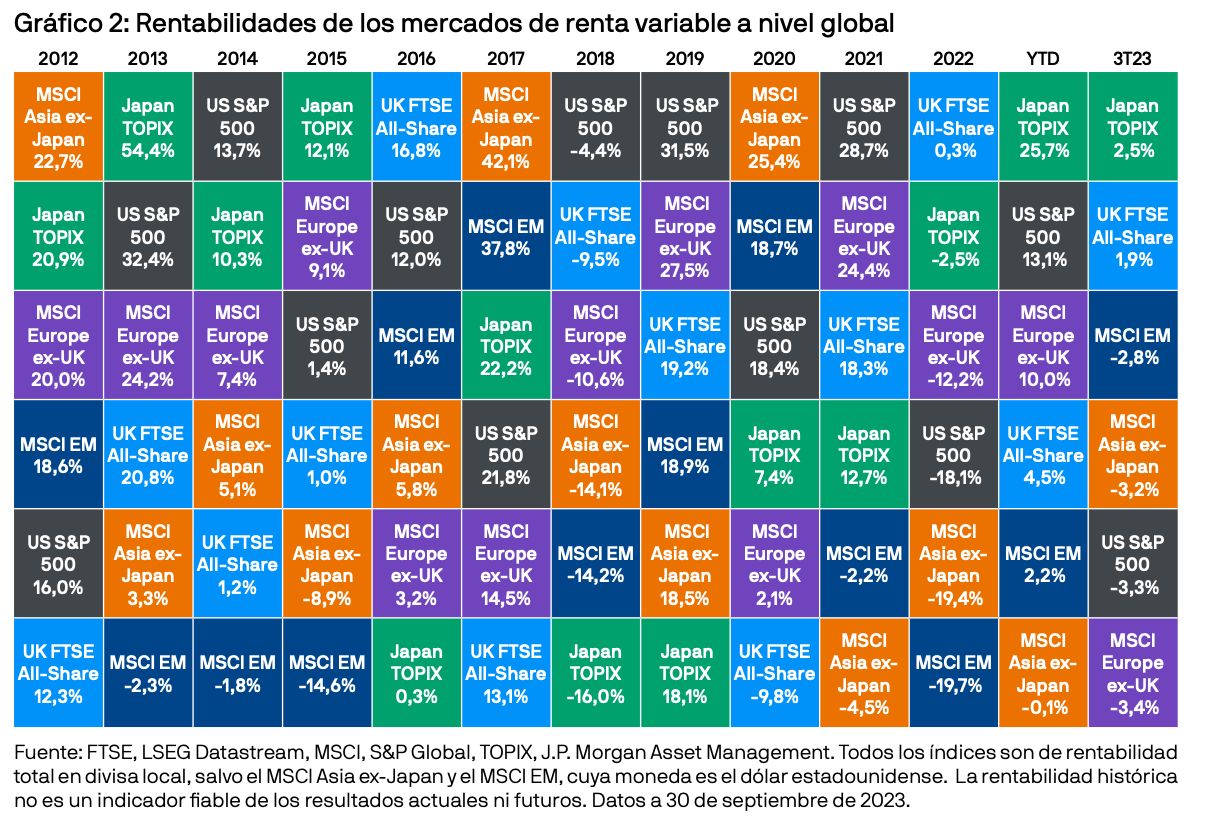

Japón fue el mercado de renta variable con los mejores resultados en divisa local, ya que obtuvo una rentabilidad del 2,5% durante el trimestre, continuando así su buena racha en lo que va de año. La debilidad del yen siguió siendo un factor favorable, a pesar de que las autoridades japonesas señalaron que la magnitud de la depreciación de la divisa observada en 2023 empezaba a ser preocupante.

El mercado británico fue el siguiente mercado con mejor comportamiento a nivel regional, con una rentabilidad del 1,9%, en parte gracias a su mayor inclinación hacia el sector energético, que se vio favorecido por una fuerte subida de los precios del petróleo. Los resultados fueron negativos en las demás regiones, por lo que las rentabilidades en lo que va de año en EE. UU. y Europa (sin el Reino Unido) son del 13,1% y el 10,0%, respectivamente. En los mercados emergentes, la reaparición de los temores sobre el estado del sector inmobiliario en China lastró la confianza, a pesar de los nuevos estímulos anunciados durante el trimestre, destinados a estabilizar la actividad en este ámbito.

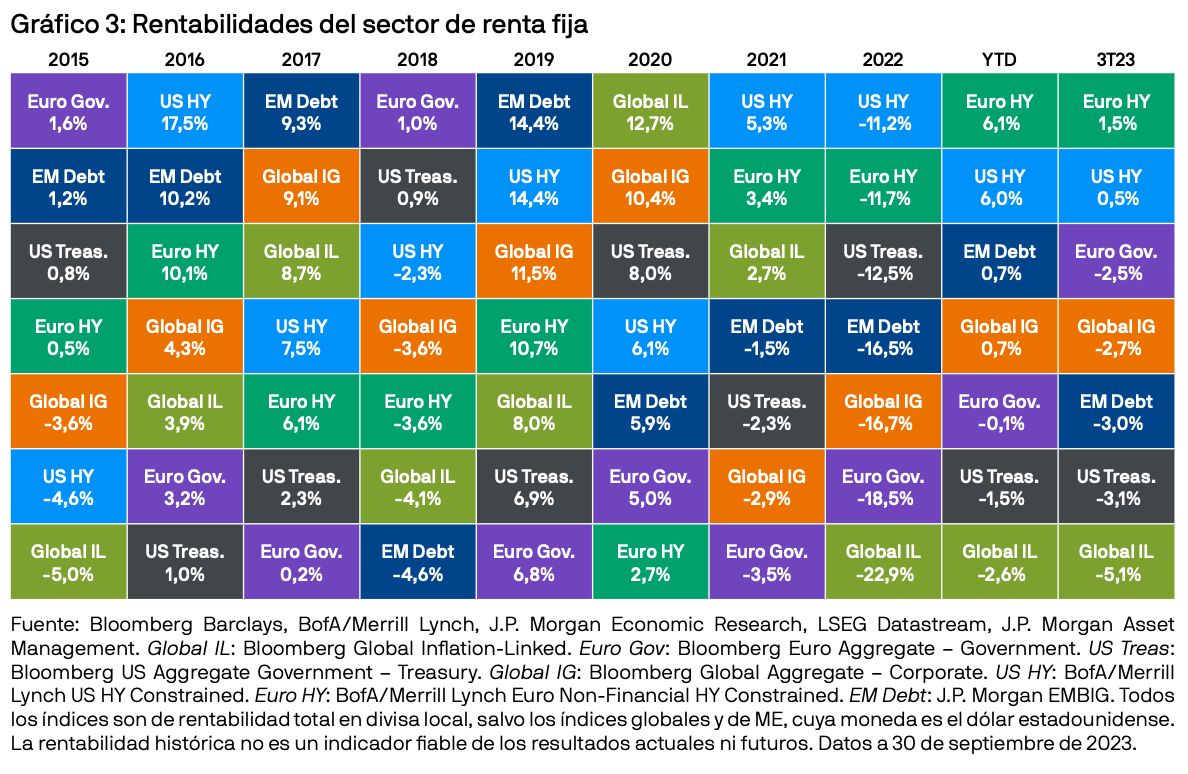

En cuanto a la renta fija, la rentabilidad de la deuda pública fue negativa en todos los mercados desarrollados, ya que las tires subieron durante el trimestre. Los gilts británicos siguen siendo los que peor se han comportado en lo que va de año. No obstante, han registrado resultados relativamente positivos en los últimos meses, con una rentabilidad del -0,7% durante el trimestre. Esta mejora se ha debido a que los datos de crecimiento no han sido del todo favorables, lo que ha obligado a los inversores a rebajar sus expectativas sobre el nivel máximo de los tipos de interés en este ciclo de subidas

Por su parte, el sector de bonos high yield es el que mejor se ha comportado este año, con una rentabilidad del 6,0% en EE. UU. y del 6,1% en Europa en lo que llevamos de 2023. En un contexto de aumento de las tires, el perfil a más corto plazo de los valores de referencia de los bonos high yield permitió mantener la estabilidad, y los diferenciales permanecieron generalmente planos durante el trimestre.

Aunque la caída simultánea de la renta variable y la renta fija durante el tercer trimestre recordará a muchos inversores la registrada en 2022, hubo algunas diferencias importantes en los factores que propiciaron estos movimientos. Los datos económicos del trimestre apuntaban a un deterioro de las perspectivas de crecimiento, con un sector servicios que empezaba a comportarse en línea con el sector manufacturero, que ya presentaba cierta debilidad. Ante este panorama, y dada la continua moderación de las presiones inflacionarias, los inversores confían cada vez más en que nos acercamos a un máximo en el ciclo de subidas a escala mundial. Analizamos este punto con más detalle en nuestra reciente publicación «¿Qué vendrá después de unos tipos en máximos?».

En este contexto, la atención ya no se centra en los niveles máximos de los tipos, sino en el tiempo que los bancos centrales los mantendrán en niveles ajustados. De hecho, cada vez se contempla más la idea de que mantener los tipos de interés más altos durante más tiempo es la estrategia adecuada para contener las persistentes presiones sobre los precios. La sostenibilidad fiscal fue otro motivo de preocupación para los inversores en renta fija, y el mercado del Tesoro estadounidense se vio especialmente afectado por la inquietud que suscitaba el volumen de emisiones necesario para mantener un déficit fiscal elevado.

Las dificultades a las que se enfrentaba la economía mundial debido a las tensiones en los mercados del petróleo también atrajeron la atención de los inversores, y los precios del crudo Brent subieron un 28% durante el trimestre. La noticia de que Arabia Saudí y Rusia prorrogarán los recortes voluntarios de la producción de petróleo hasta finales de año fue el principal catalizador de esta subida. El encarecimiento del petróleo no solo amenaza con influir en el gasto de los consumidores, sino que también podría resultar problemático para los bancos centrales si la inflación general vuelve a acelerarse. Se trata de un riesgo que habrá que observar atentamente en los próximos meses.

En resumen, es poco probable que la situación favorable de los activos de riesgo en el primer semestre del año se prolongue indefinidamente ante la desaceleración de la economía mundial. A pesar de la resiliencia observada en la actividad económica en lo que va de año, los riesgos de recesión siguen siendo elevados y no todos los segmentos del mercado parecen estar preparados para tal escenario. El reajuste de las tires de la renta fija indica que los bonos core deberían cumplir su labor de diversificación si la desaceleración del crecimiento contribuye a frenar las presiones inflacionistas. Sin embargo, la correlación positiva entre acciones y bonos en el tercer trimestre nos recuerda la importancia de los activos alternativos, que permiten diversificar la inversión frente a distintos riesgos.

El programa Market Insights proporciona información exhaustiva y comentarios sobre mercados globales sin hacer referencia a ningún producto en particular. Diseñada como una herramienta para ayudar a los clientes a comprender mejor los mercados y servirles como apoyo en la toma de sus decisiones de inversión, el programa explora y sopesa las implicaciones de la información actual de la economía y las condiciones variables del mercado.

Con respecto a la Directiva Europea 2014/65/UE (MiFID II / MiFIR), los programas Market Insights y Portfolio Insights son comunicaciones publicitarias y no están incluidos en el ámbito de alcance de ningún requisito MiFID II / MiFIR específicamente relacionado con los informes de inversiones. Además, los programas Market Insights y Portfolio Insights de J.P. Morgan Asset Management, al no tratarse de un tipo de análisis independiente, no se han elaborado con arreglo a las disposiciones legales orientadas a promover la independencia de los informes de inversiones, y no existe prohibición alguna que impida la negociación antes de su divulgación.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo. En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.

Copyright 2023 JPMorgan Chase & Co. Todos los derechos reservados.