Resumen mensual de mercados: Informe de mercados en mayo de 2024

Maria Paola Toschi, Global Market Strategist

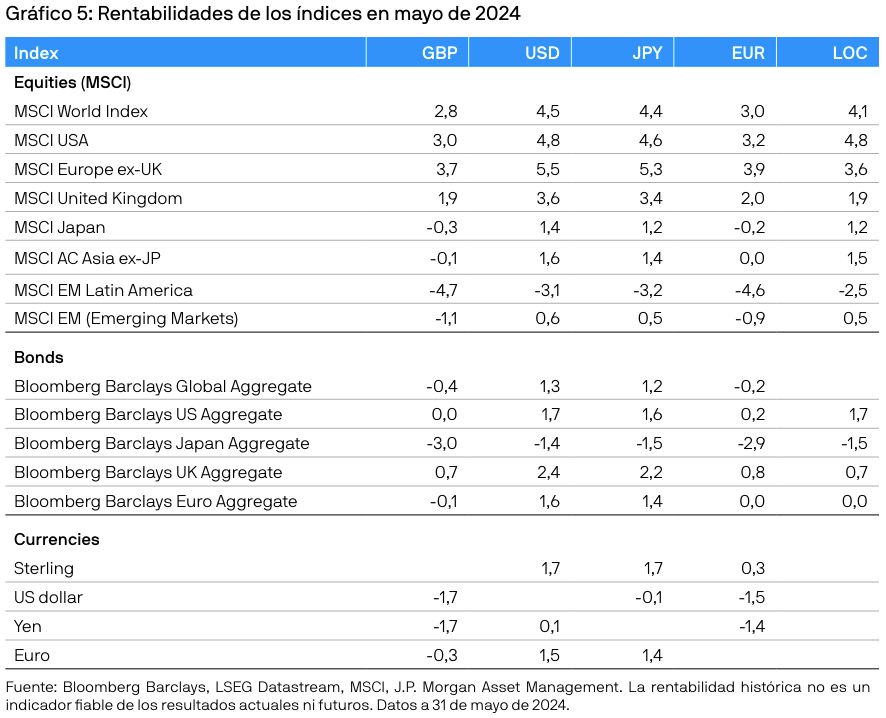

Mayo fue un buen mes tanto para la renta variable como para la renta fija. El optimismo de los inversores sobre las perspectivas económicas favoreció los activos de riesgo, y la renta variable de los mercados desarrollados registró una rentabilidad del 4,5% durante el mes. Asimismo, la renta fija global registró una rentabilidad positiva del 1,3%, ya que los mercados siguieron anticipando recortes de tipos este verano, aunque con diferencias en el calendario entre EE. UU. y Europa.

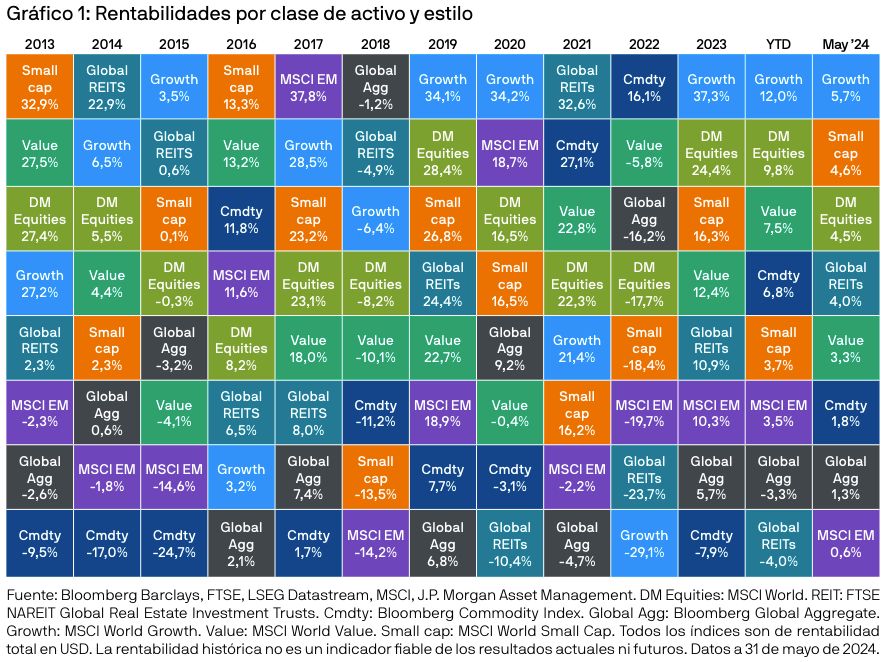

Las previsiones de bajada de los tipos de interés favorecieron los sectores growth, que superaron a los sectores value en 2,4 puntos porcentuales. Las acciones de pequeña capitalización se recuperaron ligeramente y generaron una rentabilidad del 4,6%, en línea con la de sus homólogas de gran capitalización.

Por su parte, los precios del petróleo cayeron en mayo tras alcanzar un máximo en abril. Sin embargo, los índices generales de materias primas obtuvieron una rentabilidad positiva del 1,8% debido a la solidez de la demanda mundial y a los conflictos en Oriente Medio y Ucrania.

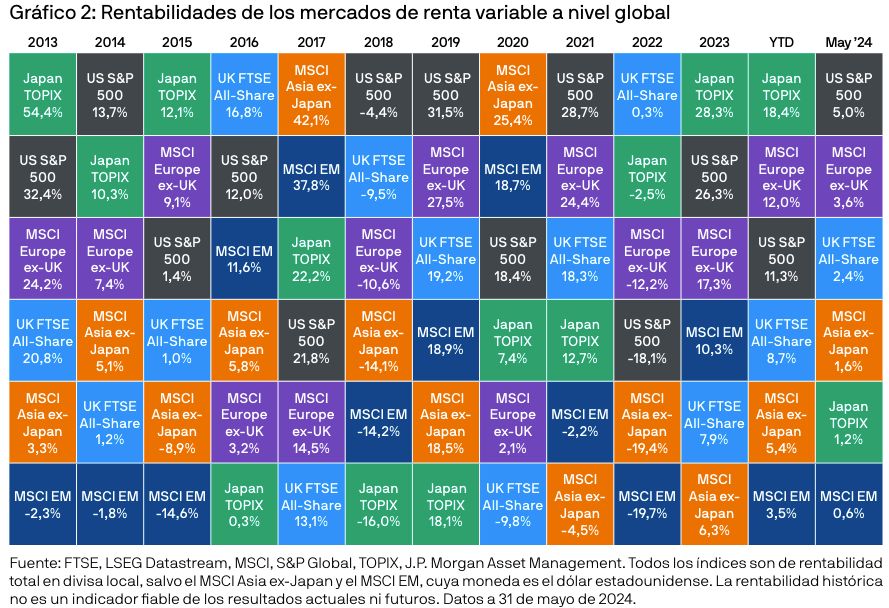

Si bien la economía estadounidense se mantiene estable, los datos publicados en mayo indican cierta moderación. Los datos preliminares del índice de directores de compras (PMI) fueron el punto fuerte del mes: el componente manufacturero y el de servicios aumentaron hasta 50,9 y 54,8, respectivamente. Tras la caída en abril de la renta variable estadounidense, esta repuntó en mayo con una rentabilidad mensual del 5,0%, favorecida por unos resultados mejores de lo esperado en el primer trimestre en diversos sectores.

En Europa, los datos de los PMI publicados durante el mes corroboraron la mejora de la actividad económica. El sector servicios sigue siendo el pilar clave de la recuperación, aunque también se observan indicios de mejora en el sector manufacturero. El PIB del primer trimestre se situó en un 0,3% intertrimestral, y los beneficios de las empresas sorprendieron al alza. La reactivación de la economía, junto con unas valoraciones relativamente bajas, ha empezado a llamar la atención de los inversores internacionales. En mayo, la renta variable europea, salvo el Reino Unido, obtuvo una rentabilidad del 3,6%, mientras que la británica fue del 2,4%.

También hay señales alentadoras de mejora en las economías asiáticas, aunque hay ciertos factores específicos que deben tenerse en cuenta. En general, los datos de China han sorprendido al alza, lo que además ha coincidido con un repunte del mercado de renta variable. A pesar de este mayor optimismo, los detalles de la recuperación son menos convincentes, ya que la continua debilidad de la demanda interna exige depender de un fuerte crecimiento de las exportaciones. Los retos que afronta el sector inmobiliario siguen sin resolverse, por lo que existen reticencias sobre la sostenibilidad del repunte en China.

En Japón, la debilidad de la divisa suele ser un factor positivo para el mercado de renta variable, muy orientado a la exportación. Sin embargo, los extraordinariamente bajos niveles del yen japonés empiezan a afectar a la confianza de los consumidores, por lo que la renta variable japonesa fue una de las más débiles de la región en mayo, con una rentabilidad del 1,2%.

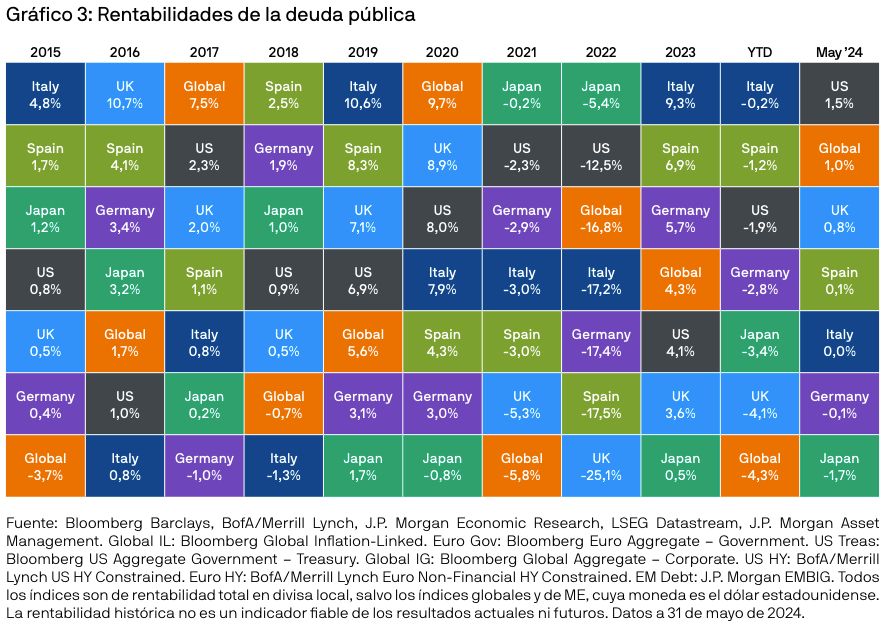

Dada la cada vez mayor desincronización de las economías regionales, las expectativas políticas de los bancos centrales también empiezan a diferir. En EE. UU., las tendencias deflacionarias se están estabilizando, y las presiones sobre los precios en los sectores de servicios parecen mantenerse persistentes. Los últimos datos de inflación mostraron una ligera disminución tanto en la general como en la subyacente, lo que situó las tasas interanuales en el 3,4% y el 3,6%, respectivamente. Las actas de la reunión de mayo del Comité Federal del Mercado Abierto (FOMC, por sus siglas en inglés) aumentaron la preocupación respecto a la falta de nuevos progresos en cuanto a la desinflación, disipándose así cualquier esperanza de una bajada de tipos a corto plazo. Sin embargo, la oposición del presidente Powell a nuevas subidas de tipos contribuyó al repunte de los bonos del Tesoro estadounidense durante el mes, con caídas de 17 y 19 puntos básicos en las tires a 2 y 10 años, respectivamente.

En la zona euro, el Banco Central Europeo (BCE) muestra más confianza en la tendencia deflacionaria de la economía, mientras que el crecimiento salarial sigue moderándose a pesar de la recuperación de la actividad. En mayo, la inflación general y la subyacente se aceleraron hasta alcanzar un 2,6% y un 2,9% interanual, respectivamente. A pesar de esta sorpresa al alza, la ralentización de la inflación en los últimos meses ha permitido al Consejo de Gobierno del BCE asegurar que confían en que los tipos se recortarán en junio, aunque la tendencia posterior siga siendo menos clara.

La inflación general británica cayó significativamente en abril hasta el 2,3% interanual, mientras que la inflación del sector servicios sigue siendo elevada con un 5,9%, por lo que las expectativas de un recorte de tipos en junio por parte del Banco de Inglaterra parecen prematuras. A su vez, la situación del Banco de Japón contrasta marcadamente con la de sus homólogos occidentales. Las subidas de tipos parecen necesarias para respaldar una divisa extremadamente débil, pero un endurecimiento excesivo podría suponer el regreso de la reflación.

La política monetaria divergente y la incertidumbre en torno a la evolución de los tipos de interés seguirán siendo una fuente de volatilidad para los mercados de deuda pública durante algún tiempo. No obstante, los inversores deben tener en cuenta que el restablecimiento de las tires en los dos últimos años implica la recuperación de la doble función de los bonos en una cartera: rentas y diversificación frente a una crisis de crecimiento; aunque parece que las tires seguirán siendo muy sensibles a los nuevos datos.

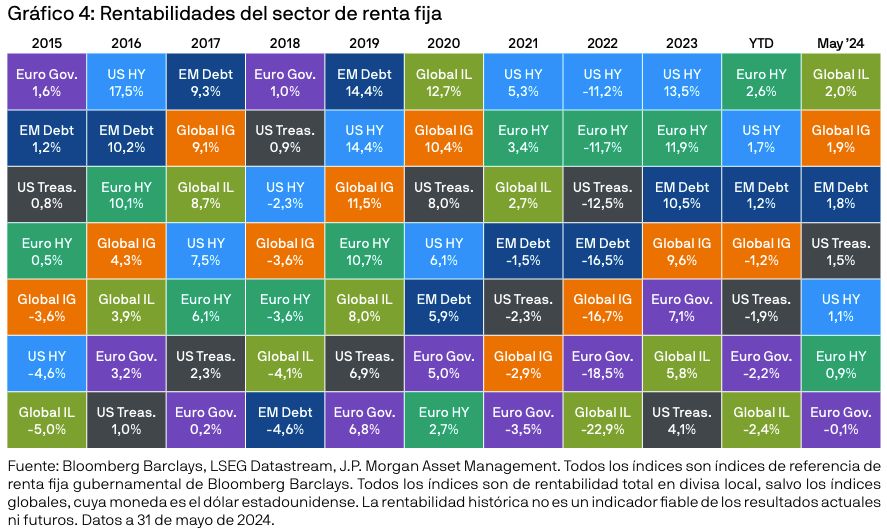

A nivel sectorial, la solidez de los fundamentales empresariales ha contribuido a estabilizar los diferenciales de crédito, y el crédito Investment grade ha sido uno de los que mejores resultados ha registrado a lo largo del mes. Por su parte, la deuda de los mercados emergentes también registró una rentabilidad sólida del 1,8% durante el mes, ya que varios bancos centrales de estos países ya habían iniciado sus ciclos de flexibilización.

Conclusión

En conjunto, los datos económicos publicados en mayo moderaron la preocupación por el sobrecalentamiento de la economía estadounidense y mostraron signos de reequilibrio de la tendencia económica. Los fundamentales empresariales siguen siendo sólidos, y es probable que los tipos de interés bajen en Occidente, aunque exista cierta divergencia entre las regiones. Si bien estos factores deberían favorecer las valoraciones de los activos de riesgo, el objetivo de lograr una tendencia de crecimiento positiva y unas valoraciones atractivas está empezando a desviar la atención de los inversores de Estados Unidos hacia una exposición más diversificada por regiones, donde el margen de recuperación parece mayor.

El programa Market Insights proporciona información exhaustiva y comentarios sobre mercados globales sin hacer referencia a ningún producto en particular. Diseñada como una herramienta para ayudar a los clientes a comprender mejor los mercados y servirles como apoyo en la toma de sus decisiones de inversión, el programa explora y sopesa las implicaciones de la información actual de la economía y las condiciones variables del mercado.

Con respecto a la Directiva Europea 2014/65/UE (MiFID II / MiFIR), los programas Market Insights y Portfolio Insights son comunicaciones publicitarias y no están incluidos en el ámbito de alcance de ningún requisito MiFID II / MiFIR específicamente relacionado con los informes de inversiones. Además, los programas Market Insights y Portfolio Insights de J.P. Morgan Asset Management, al no tratarse de un tipo de análisis independiente, no se han elaborado con arreglo a las disposiciones legales orientadas a promover la independencia de los informes de inversiones, y no existe prohibición alguna que impida la negociación antes de su divulgación. Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros. J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo. En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/ emea-privacy-policy). Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores. Copyright 2024 JPMorgan Chase & Co. Todos los derechos reservados. LV–JPM54943 | 06/24 | ES | 09sr240506104721