Resumen mensual de mercados: Informe de mercados en Octubre de 2023

Zara Nokes, Global Market Analyst

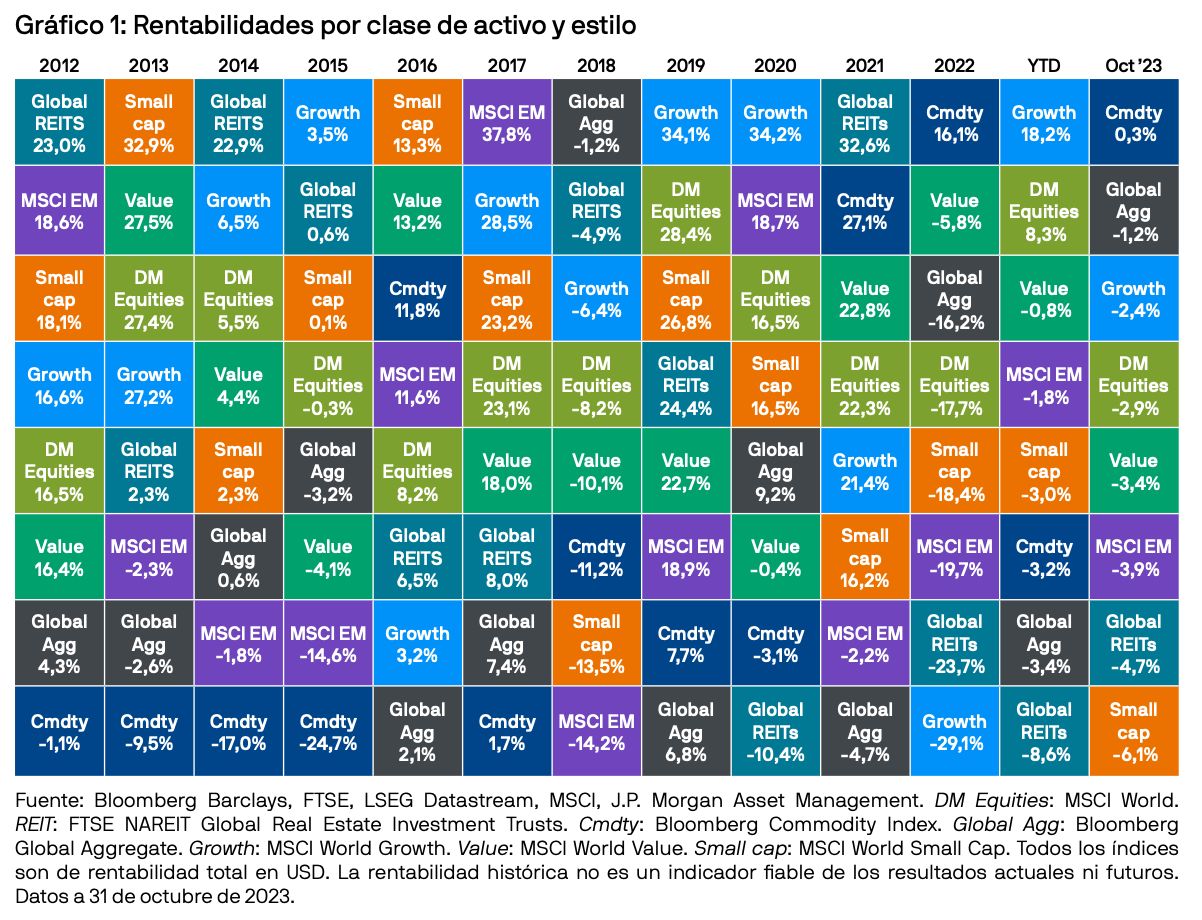

La renta fija y la renta variable han caído a la vez en octubre, ante la subida drástica de las tires de los bonos y el aumento de la incertidumbre geopolítica, que ha lastrado el sentimiento de mercado. Por su parte, las materias primas han registrado los mejores resultados, gracias al repunte de los precios de la energía y al apetito de los inversores por el oro como activo refugio.

La debacle del mercado de renta fija se ha mantenido en octubre, y los bonos globales han caído un 1,2% durante el mes. La tir del bono del Tesoro de EE. UU. a 10 años es superior al 5% por primera vez desde 2007 y se debe, por un lado, a la mayor probabilidad de mantener los tipos de interés más altos durante más tiempo en vista de la aparente bonanza económica y, por otro, a la inquietud en torno a la sostenibilidad de las finanzas públicas. La subida de las tires se ha observado tanto en el mercado global de deuda pública como en el de crédito. En este contexto, la ampliación de los diferenciales ha mermado las rentabilidades mensuales tanto en el mercado de bonos investment grade como en el de bonos high yield.

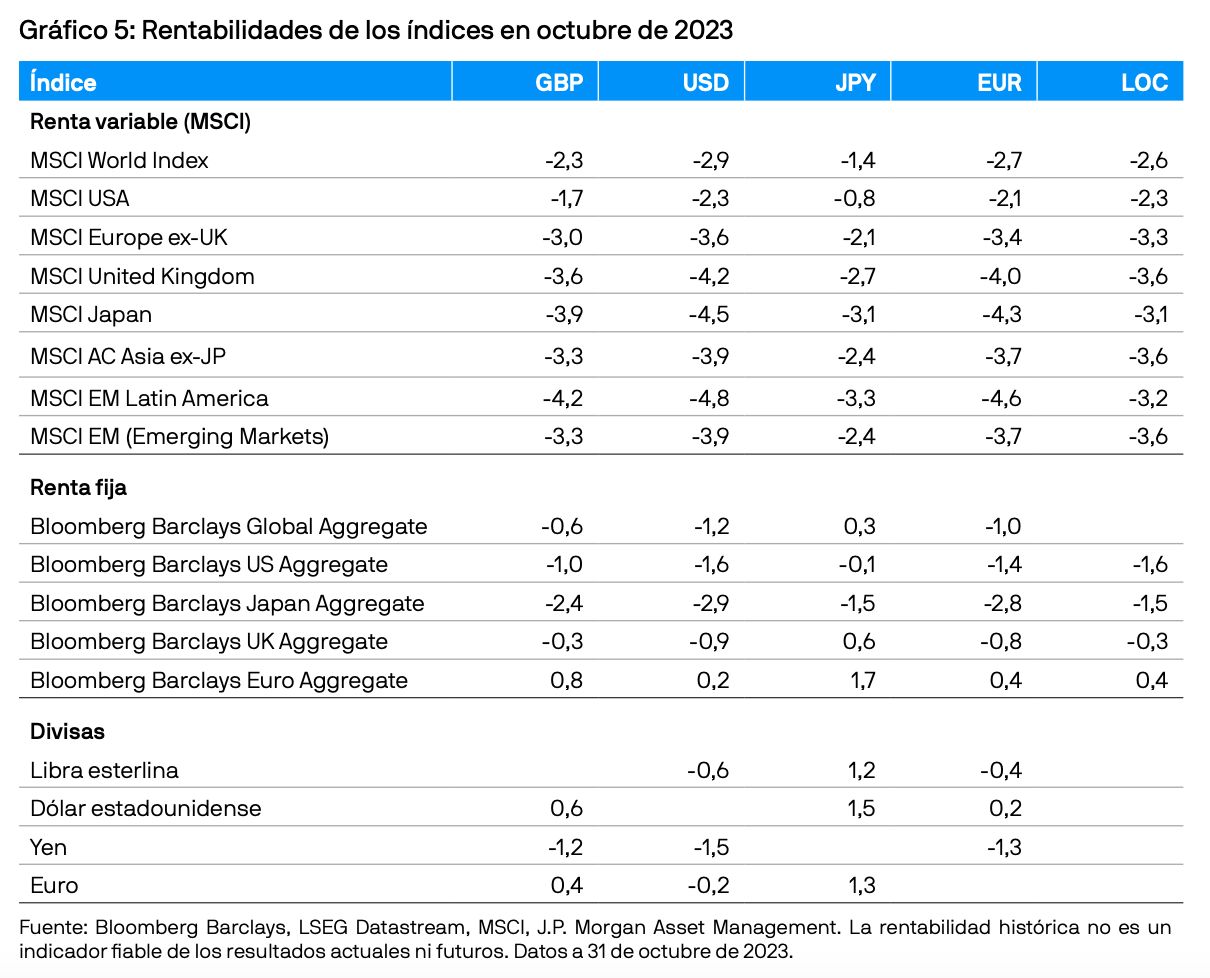

Las acciones han caído en todo el mundo, ya que la perspectiva de mantener los tipos de interés más altos durante más tiempo ha perjudicado a los múltiplos de la renta variable y el conflicto entre Israel y Hamás ha frenado el apetito por el riesgo. La renta variable de los mercados desarrollados y emergentes ha caído un 2,9% y un 3,9% durante el mes, respectivamente. Las acciones de crecimiento han mostrado cierta resistencia en comparación con las acciones de valor, por lo que han tenido una rentabilidad del -2.4% durante el periodo, superior a la del -3,4% de las acciones de valor.

En el segmento de las materias primas, los precios han compensado parte de las pérdidas en lo que va de año y el Bloomberg Commodity Index ha subido un 0,3% en octubre. Los trágicos acontecimientos en Oriente Próximo han propiciado la inversión en oro como activo refugio. Los precios del petróleo también han repuntado ante la preocupación de que el conflicto regional se agravara e interrumpiera el suministro, si bien el precio del crudo Brent se ha mantenido por debajo de su máximo de septiembre. Por su parte, los precios del gas en Europa han subido por el temor a las interrupciones de la cadena de suministro mundial, que se han visto exacerbadas por el sabotaje a un gasoducto en el mar Báltico.

Renta variable

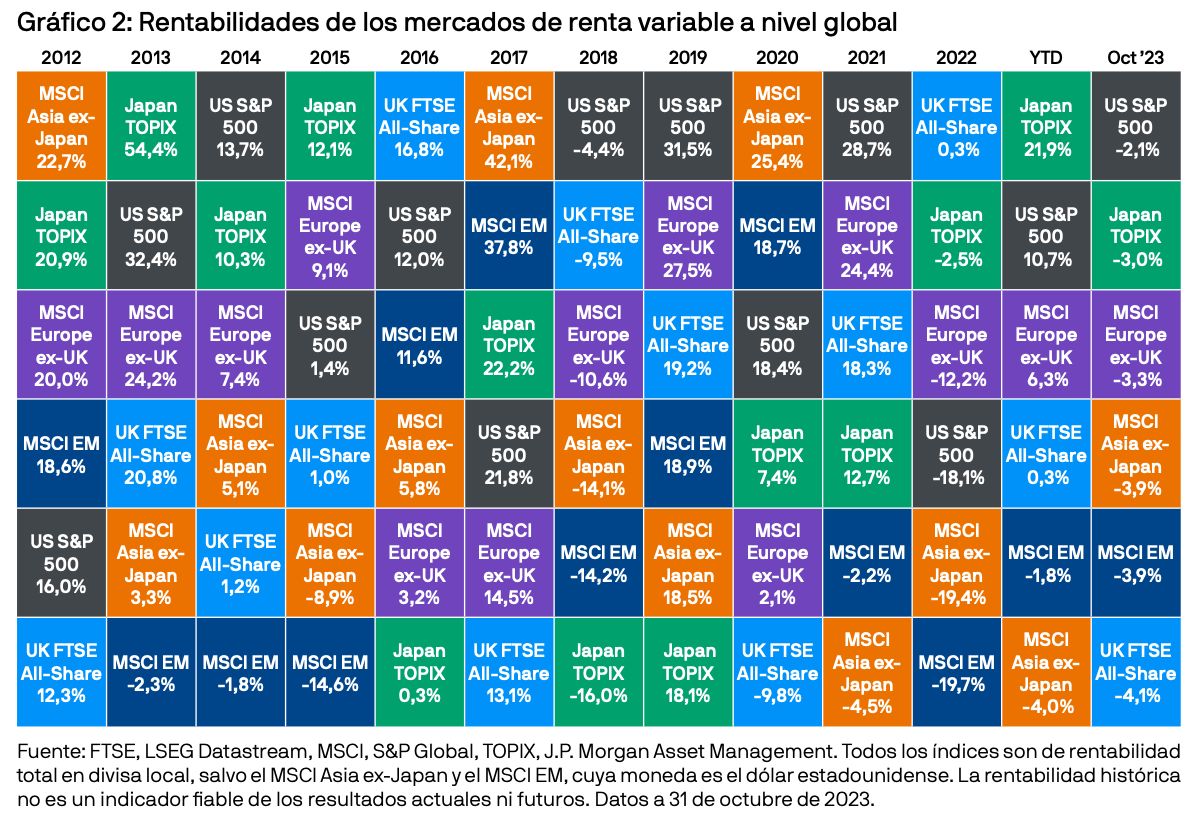

El mercado de renta variable con el mejor comportamiento en octubre ha sido el del índice S&P 500, que si bien ha registrado una caída del 2,1% durante el mes, mantiene una subida del 10,7% en lo que va de año. El mes de octubre se ha caracterizado por un aluvión de datos que ponen de manifiesto la resiliencia de la economía estadounidense; entre ellos, un informe laboral extraordinario, unos sólidos datos de ventas minoristas y un PIB espectacular del 4,9% anualizado en el tercer trimestre. Por su parte, la inflación ha sido más elevada de lo esperado, con una tasa global del 3,7% interanual en septiembre, en contraste con las expectativas de una ligera moderación. La resistencia de los datos indica que la Reserva Federal (la Fed) podría tener que mantener los tipos de interés en los niveles actuales durante más tiempo de lo esperado, lo que, unido a la elevada incertidumbre geopolítica, ha sido probablemente uno de los factores que han influido en el débil comportamiento de la renta variable estadounidense durante el mes. Aunque sigue siendo el mercado regional con mejores resultados en lo que va de año, la renta variable japonesa ha tenido dificultades para conservar el momentum en octubre. El índice TOPIX ha caído un 3,0%, a pesar de la continua debilidad del yen.

El índice MSCI Europe ex-UK ha bajado un 3,3% en el mes, ya que las perspectivas económicas de la zona euro han seguido deteriorándose. Las encuestas del Banco Central Europeo (BCE) han mostrado una contracción de la oferta de crédito a hogares y empresas en el tercer trimestre, y el índice compuesto de directores de compras (PMI) de la zona euro ha caído 0,7 puntos hasta un 46,5 preliminar en octubre. A pesar de haber registrado unos resultados mensuales menos favorables, el índice MSCI Europe ex-UK ha subido un 6,3% en lo que va de año.

En el Reino Unido, pese a una mayor inclinación hacia el sector energético, el FTSE All-Share ha caído un 4,1% en el mes. La subida de los tipos de interés parece estar haciendo mella, como demuestran la considerable caída de nueve puntos de la confianza de los consumidores y el descenso intermensual del 0,9% de las ventas minoristas en octubre y septiembre, respectivamente. Por otro lado, la inflación persistente en el sector servicios y el crecimiento de los salarios, que sigue siendo elevado, hacen que la idea de mantener los tipos de interés más altos durante más tiempo parezca cada vez más probable.

En China, tanto el PIB del tercer trimestre como la producción industrial y las ventas minoristas han sorprendido al alza. No obstante, los continuos datos negativos en el sector inmobiliario y las noticias sobre nuevas restricciones por parte de EE. UU. a las exportaciones de chips de inteligencia artificial a China han empañado aún más el sentimiento de mercado. Estos factores probablemente hayan repercutido en la débil rentabilidad de los índices MSCI Asia ex-Japan y MSCI Emerging Markets, que han caído un 3,9% en el mes.

Renta fija

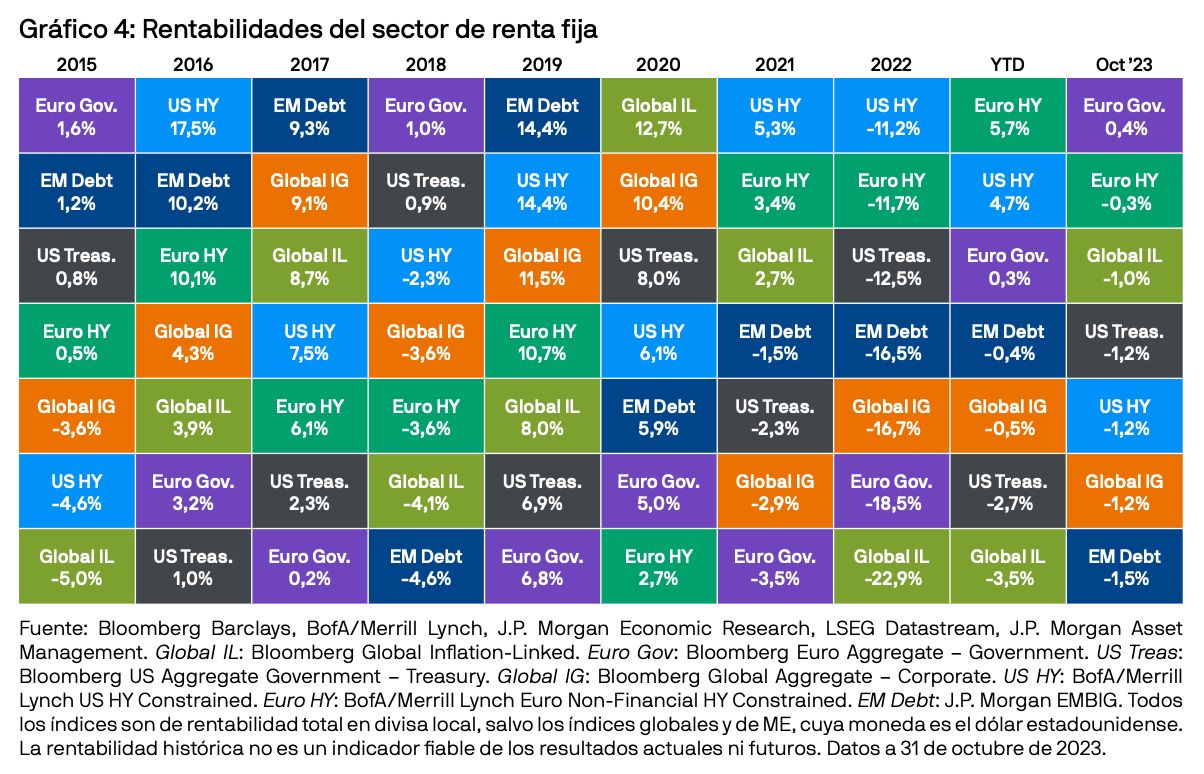

En cuanto a la renta fija, la rentabilidad de la deuda pública ha sido negativa en varios mercados desarrollados, ya que las tires han alcanzado máximos de varios años durante el mes. En Japón, los bonos del Estado cayeron un 1,6% en octubre. Las tires de la deuda pública japonesa a 10 años subieron a lo largo del mes, dado que las persistentes presiones de precios llevaron al mercado a cuestionarse la sostenibilidad de la política de control de la curva de tipos del Banco de Japón. Pese a los esfuerzos del banco para defender la postura acomodaticia de inicios de mes, finalmente se decidió intervenir en la política de control de la curva de tipos durante la reunión de octubre y, en adelante, el máximo del 1,0% será solo una referencia.

Los gilts británicos siguen siendo los que peor han evolucionado en lo que va de año, y han registrado una caída del 0,4% durante el mes. Ante este panorama, tal como ha matizado el economista jefe del Banco de Inglaterra, mantener los tipos de interés más altos durante más tiempo parece cada vez más necesario para contener la inflación.

Por su parte, el sector de bonos high yield es el que mejor se ha comportado en lo que va de año en el segmento de la renta fija, con una rentabilidad del 4,7% en EE. UU. y del 5,7% en Europa en 2023. Sin embargo, la ampliación de los diferenciales en los mercados de bonos globales high yield e investment grade ha lastrado los resultados del mes. Los bonos globales investment grade han caído un 1,2% durante el mes, mientras que los bonos high yield estadounidenses y europeos han caído un 1,2% y un 0,3%, respectivamente.

Conclusión

En resumen, octubre ha sido un mes difícil para los inversores, con caídas tanto en la renta variable como en la renta fija. A pesar de la continua resiliencia de la actividad económica en EE. UU. en lo que va de año, nuestro escenario principal sigue contemplando una desaceleración. El reciente reajuste de los precios en el mercado de renta fija indica que los bonos core deberían cumplir su labor de diversificación en caso de recesión deflacionaria. Asimismo, la correlación positiva entre acciones y bonos de este mes nos recuerda la importancia de los activos alternativos, como las materias primas, para proteger la inversión frente a distintos riesgos.

El programa Market Insights proporciona información exhaustiva y comentarios sobre mercados globales sin hacer referencia a ningún producto en particular. Diseñada como una herramienta para ayudar a los clientes a comprender mejor los mercados y servirles como apoyo en la toma de sus decisiones de inversión, el programa explora y sopesa las implicaciones de la información actual de la economía y las condiciones variables del mercado..

Con respecto a la Directiva Europea 2014/65/UE (MiFID II / MiFIR), los programas Market Insights y Portfolio Insights son comunicaciones publicitarias y no están incluidos en el ámbito de alcance de ningún requisito MiFID II / MiFIR específicamente relacionado con los informes de inversiones. Además, los programas Market Insights y Portfolio Insights de J.P. Morgan Asset Management, al no tratarse de un tipo de análisis independiente, no se han elaborado con arreglo a las disposiciones legales orientadas a promover la independencia de los informes de inversiones, y no existe prohibición alguna que impida la negociación antes de su divulgación.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo. En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.

Copyright 2023 JPMorgan Chase & Co. Todos los derechos reservados.

LV–JPM54566 | 11/23 | ES | 09ip230311131438