Demasiado Sencillo - Informe trimestral sobre renta fija global

Cuando nos reunimos para nuestra Investment Quarterly (IQ) de junio, estábamos desconcertados por lo sencillo del trimestre pasado. Si bien nuestro sesgo hacia el riesgo se vio recompensado, la verdad es que prácticamente todos los activos del mercado de bonos y de las diferentes clases de activo han visto aumentados sus precios en los tres últimos meses, incluida la deuda pública, que vio reducida ligeramente su rentabilidad. La sólida combinación de los estímulos fiscales vigentes y la acomodación monetaria se vieron complementados por una distribución de vacunas mucho más contundente de lo que esperábamos en marzo. Pensamos que estamos en las primeras fases de una reactivación mundial generalizada que se prolongará hasta 2022.

Esta evolución, naturalmente, planteó la pregunta de “¿en qué están pensando los bancos centrales?”, al generalizarse las medidas proclives al crecimiento y dispararse la inflación. Dado que los responsables políticos se han referido a estas condiciones como “transitorias”, a algunos se nos vinieron a la mente las reuniones del Comité Federal del Mercado Abierto de la década de 1970 y nos preguntamos si también consideraron “transitorios” los repuntes del precio del petróleo. Echando la vista atrás, las perturbaciones del petróleo fueron transitorias, pero sin duda desencadenaron ajustes de precios en los mercados mientras duraron.

Buena parte de nuestra conversación se centró en la inflación. La cuestión de la inflación se ha convertido en algo mucho más complejo que una opinión sobre si será o no transitoria; se trata de un entramado de factores sobre si asistiremos al comienzo de una nueva era de reflación o si vamos camino de volver a un estancamiento secular. Además, si bien todos lamentamos lo caros que se encuentran nuestros mercados preferentes, aún no estábamos en disposición de liquidarlos.

CONTEXTO MACROECONÓMICO

Aunque puede que el dinamismo del crecimiento mundial haya alcanzado su máximo, prevemos que la brecha de producción de Estados Unidos se cerrará para mediados de año y que el PIB de dicho país ascenderá al 6,8% en 2021 y al 5,1% en 2022. Auguramos que el PIB mundial avanzará un 6,4% en 2021 y un 4,8% en 2022. Los comodines que podrían cambiar el vector de crecimiento son la eficacia de las vacunas contra las nuevas variantes del coronavirus (presión potencial a la baja) y la magnitud de los estímulos fiscales que apruebe el Congreso (presión al alza).

Sin embargo, la conversación sobre el crecimiento tuvo un lugar secundario en el debate respecto a la inflación. Tratar de contestar a si los datos que indican un aumento de la inflación resultarán siendo transitorios fue un aspecto que propició una mayor implicación. Aceptamos que existen restricciones de suministro, pues la demanda de bienes duraderos arrasa con las existencias disponibles, al regresar los trabajadores a sus puestos de manera paulatina. La situación se ha visto agravada por la falta de mano de obra, causada por una combinación de inoportunos factores.

Si bien la mejora de las prestaciones por desempleo ha recibido la mayor atención, existen otros aspectos: el cuidado de niños, el aumento de la vacunación y un sencillo límite al ritmo al que pueden reabrir las empresas tradicionales. Con una creación de 500.000 puestos de trabajo al mes, se podrían necesitar 15 meses para recuperar el nivel de empleo anterior a la pandemia. Todo esto significa que tenemos mucha más recuperación por delante, lo cual es de esperar que ejerza una presión al alza sostenida sobre la demanda según se reactive la economía; auguramos que, eventualmente, se producirá un aumento de la oferta que la satisfará. De hecho, la mayor parte de las presiones inflacionarias actuales se encuentran en los segmentos de la economía más afectados y sensibles a la reapertura: hoteles, líneas aéreas y restaurantes, vehículos de segunda mano, nuevos y de alquiler, etc.

Esta circunstancia nos llevó a analizar en profundidad los puntos de partida aceptados generalmente sobre el argumento del estancamiento secular: tecnología, globalización, demografía y expectativas de inflación. Solo la tecnología pareció ser un factor continuado de desinflación. La globalización se ha debilitado en los diez últimos años, pues el comercio global ha dejado de crecer como porcentaje del PIB. Además, las expectativas de inflación tanto para los mercados globales como para los desarrollados han comenzado a repuntar. Por otra parte, el argumento de la demografía parece estar virando. Aunque ya se asume que la población de la generación del baby boom de todo el mundo, cada vez más mayor, ahorra más y gasta menos, estamos detectando una correlación tendencial de la ratio de dependencia global y la inflación mundial anual. En pocas palabras, cada vez menos trabajadores respaldan a una población cada vez mayor de jubilados y que probablemente exijan salarios más altos.

Por último, incorporamos a la conversación el tema pendiente de la deuda: ¿el volumen de deuda global lastrará el PIB mundial a medida que las cargas de atenderla y reducirla pesen sobre los usos productivos del capital? No creemos que el bajo coste de la financiación vaya a contribuir a favorecer la desinflación.

Una larga historia en pocas palabras: Los factores estructurales que favorecen un estancamiento secular están en cuestión en un momento en que la teoría monetaria moderna (TMM) se impone como herramienta aceptada y eficaz para los responsables de política. Puede que la era de una inflación estructuralmente baja haya quedado atrás.

ESCENARIOS ESPERADOS

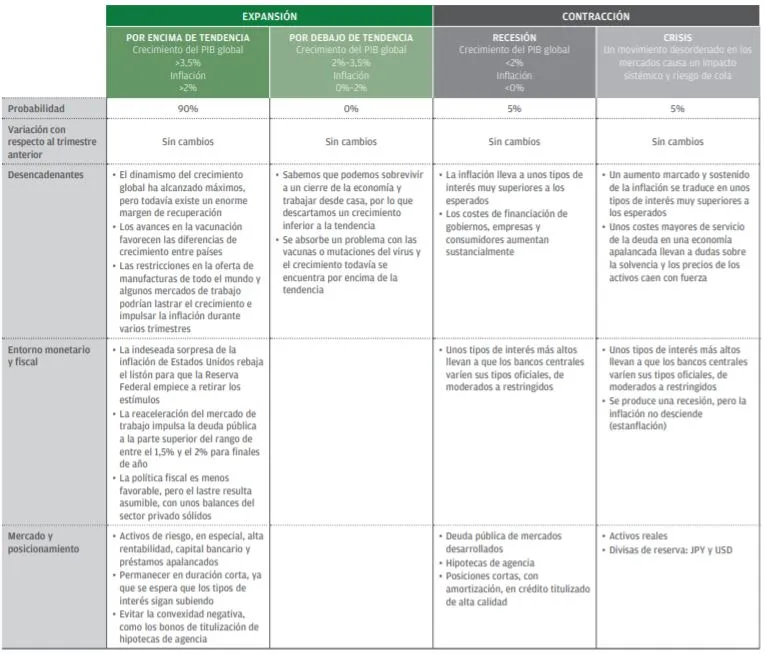

Un crecimiento superior a la tendencia sigue siendo, en un 90%, nuestra hipótesis de referencia. Los bancos centrales siguen comprometidos con el exceso de acomodación y la perspectiva de más estímulos fiscales en Estados Unidos no hará sino intensificar la reactivación de la economía. Los balances de los gobiernos, las empresas y los hogares se han actualizado con financiación de bajo coste y/o transferencias fiscales.

Para los supuestos de recesión y crisis, dejamos las probabilidades en el 5% en cada caso. Todavía existe alguna posibilidad de que se acumulen presiones inflacionarias hasta el punto de que provoquen una respuesta monetaria agresiva que lleve a la economía mundial a recesión al retirarse drásticamente la liquidez del sistema. Por supuesto, las variantes del virus son una amenaza que sigue presente y que podría desencadenar otro confinamiento y otra crisis a escala mundial. Sin embargo, ambos supuestos parecen comportar riesgos de cola muy pero que muy bajos.

Dejamos en el 0% la probabilidad de un crecimiento inferior a la tendencia. Los responsables de política mantienen su compromiso con dejar que las economías se recalienten. Nada más que añadir.

RIESGOS

Los bancos centrales nos han hecho partícipes de este viaje mágico o experimento. Tras décadas de desinflación, están dispuestos a pasar por alto el alza del crecimiento y las presiones inflacionarias, considerándolos factores transitorios. ¿Qué sucederá si están equivocados y las presiones sobre los costes y la capacidad de fijación de precios han dado un cambio secular? Las generaciones X e Y se están convirtiendo en partes dominantes de la población y sus patrones de gasto aún no han emergido del todo. Cada mes de complacencia de los bancos centrales, aumenta el riesgo de que los responsables de política monetaria deban actuar de una forma más agresiva más adelante para retirar liquidez. Los mercados no están preparados para esa circunstancia.

Tratamos de concebir riesgos alternativos (por ejemplo, las variantes del virus), pero sentimos que estos riesgos se encontrarían con más TMM y transferencias fiscales.

IMPLICACIONES PARA LA ESTRATEGIA

Dado que la Reserva Federal no está dispuesta a modificar su política antes de finales de año, la curva a plazo sugiere que entre el 1,5% y el 2,0% es un rango razonable para los bonos a 10 años del tesoro estadounidense. Será frustrante aceptar rentabilidades reales negativas según se amplíen el crecimiento y la inflación, pero ahí radica la carta que juegan con nosotros los bancos centrales.

Aunque todos deseamos adquirir crédito a niveles más baratos, no es probable que nos hagamos con ese tipo de activos al continuar mejorando sus fundamentales. De hecho, prevemos que el crecimiento del EBITDA contribuirá al desapalancamiento involuntario de las empresas estadounidenses. Esta circunstancia, combinada con la ingente cantidad de liquidez en busca de rentabilidad, hace que nuestras ideas preferidas sean el hihg yield, los préstamos bancarios y los bonos de capital bancario de Estados Unidos y Europa. El segmento de menor calificación del mercado municipal también centró algo de atención, pues las arcas municipales se han llenado gracias al cobro de impuestos y la financiación barata. El crédito titulizado también nos parece interesante y creemos que, si los flujos de las carteras de renta variable regresan a los mercados emergentes, una cesta de divisas de estos mercados ofrecería un potencial alcista considerable.

Los dos activos que evidentemente declinamos son los que está adquiriendo la Reserva Federal: la deuda pública, por su rentabilidad real negativa, y las hipotecas de agencia, por sus diferenciales ajustados por opciones negativos. Este punto de vista nos sitúa en la incómoda postura de ir contra el criterio de la Reserva Federal, pero esto podría cambiar si el debate sobre la retirada gradual de los estímulos comienza durante el verano.

CONCLUSIONES

No es probable que el próximo trimestre sea tan sencillo como el pasado. La recuperación avanza tan adecuadamente como se esperaba y los bancos centrales deben comenzar, de manera indefectible, a indicar cómo empezarían a ajustar sus políticas. Pensamos que esto debe comenzar más pronto que tarde, pues, de lo contrario, aumentará la posibilidad de un proceso de normalización más severo y, con él, la posibilidad de que impacte en todos los mercados.

ESCENARIOS PROBABLES E IMPLICACIONES PARA LA INVERSIÓN: 3T 2021

Cada trimestre, un equipo de gestores de carteras y especialistas sectoriales de la plataforma de renta fija global, divisas y materias primas de J.P. Morgan se reúne para formular nuestra visión de consenso a corto plazo (tres-seis meses) sobre los mercados de renta fija. A lo largo de una jornada, revisamos el

entorno macroeconómico y analizamos cada sector en base a tres parámetros clave: fundamentales, valoraciones cuantitativas y factores técnicos (oferta y demanda). La tabla siguiente resume nuestras perspectivas en diversos escenarios potenciales, la probabilidad que le asignamos a cada uno de ellos, así como sus implicaciones macroeconómicas, financieras y de mercado.

Fuente: J.P. Morgan Asset Management. Las reflexiones sobre la renta fija global son a 9 de junio de 2021. Cualquier opinión, estimación, previsión, proyección o afirmación sobre las tendencias de los mercados financieros basada en las condiciones de mercado actuales constituye un juicio propio y podría variar sin previo aviso. Además, resulta imposible garantizar que se vayan a materializar

El programa Market Insights proporciona información exhaustiva y comentarios sobre mercados globales sin hacer referencia a ningún producto en particular. Diseñada como una herramienta para ayudar a los clientes a comprender mejor los mercados y servirles como apoyo en la toma de sus decisiones de inversión, el programa explora y sopesa las implicaciones de la información actual de la economía y las condiciones variables del mercado.

Con respecto a la Directiva Europea 2014/65/UE (MiFID II / MiFIR), los programas Market Insights y Portfolio Insights son comunicaciones publicitarias y no están incluidos en el ámbito de alcance de ningún requisito MiFID II / MiFIR específicamente relacionado con los informes de inversiones. Además, los programas Market Insights y Portfolio Insights de J.P. Morgan Asset Management, al no tratarse de un tipo de análisis independiente, no se han elaborado con arreglo a las disposiciones legales orientadas a promover la independencia de los informes de inversiones, y no existe prohibición alguna que impida la negociación antes de su divulgación.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo. En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.