Transporte sostenible: descubriendo las oportunidades de inversión en vehículos eléctricos

Reemplazar los motores de combustión interna por vehículos eléctricos es vital si el mundo quiere alcanzar los objetivos de reducción de emisiones. La transición a los coches eléctricos alimentados por batería ha dominado los titulares de los medios de comunicación en los últimos años, pero también se pueden encontrar atractivas oportunidades de inversión en transporte sostenible entre los fabricantes de baterías, fabricantes de semiconductores, operadores de estaciones de carga, proveedores de componentes y muchos otros agentes que están ayudando a hacer posible la revolución del vehículo eléctrico.

Buscar oportunidades más allá de los coches

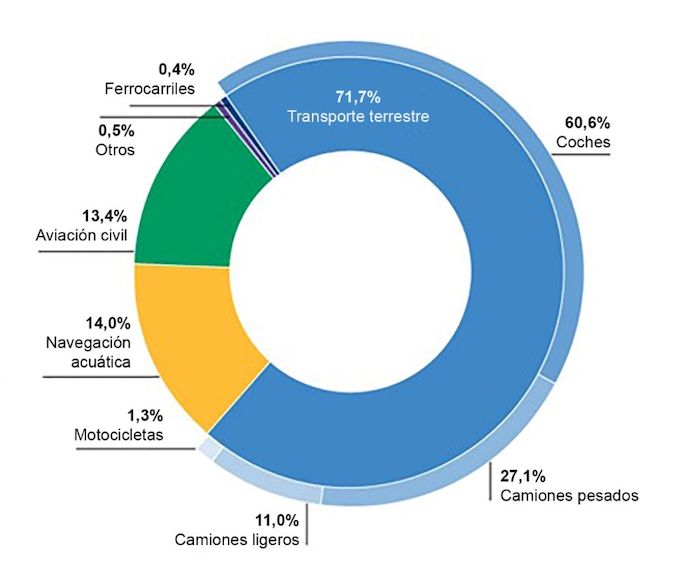

Los coches eléctricos ya son un elemento que vemos a menudo en las carreteras y gran parte de la industria automovilística mundial actualmente se está moviendo hacia la electrificación total en la próxima década. Sin embargo, si bien reducir las emisiones de gases de efecto invernadero de los 1.200 millones de automóviles de pasajeros del mundo1 es una prioridad, las emisiones producidas por el transporte de mercancías también deben abordarse. En la Unión Europea (UE), los camiones ligeros y pesados representan el 38,1% de las emisiones del transporte por carretera.

Emisiones del transporte en la UE

Fuente: Agencia Europea del Medio Ambiente, 2022

Para los inversores, el desarrollo de camiones eléctricos representa un próximo paso vital en el camino hacia las cero emisiones netas. La presión por el cambio está viniendo de abajo hacia arriba, ya que los clientes de camiones buscan utilizar el transporte como una forma de cumplir sus propios objetivos de reducción de emisiones. Una cadena de supermercados, por ejemplo, puede concluir que hasta el 30% de sus emisiones totales de CO2 provienen del transporte de mercancías.

Los fabricantes de camiones que lideran la transición a los vehículos eléctricos pueden brindar algunas de las oportunidades más atractivas. Volvo, por ejemplo, espera que toda su flota esté libre de combustibles fósiles para 2040 y que más del 35% de sus ventas de camiones para 2030 sean eléctricos. Volvo también ha establecido una empresa conjunta con Daimler Truck para desarrollar tecnología de células de combustible de hidrógeno, lo que podría cambiar las reglas del juego en la batalla por desarrollar vehículos eléctricos con la potencia de mover mercancías pesadas a largas distancias.

Al optar por la electricidad, estos pioneros pueden beneficiarse de mayores ingresos generados por el servicio al cliente, a través de la venta de contratos de servicio más largos y la provisión de instalaciones de gestión y carga de baterías. Dado que los ingresos por servicio al cliente también generan márgenes más altos y generan una mayor resiliencia a través de los ciclos económicos, se espera que la electrificación ayude a impulsar los ingresos relacionados con el servicio al 50% de los ingresos totales de Volvo y Daimler Truck para 2030.

La demanda de baterías está aumentando, pero también los precios

Más adelante en la cadena de suministro, los fabricantes de baterías jugarán un papel particularmente crucial en la transición hacia los vehículos eléctricos. Si bien varias empresas han comenzado a invertir para aumentar la capacidad de producción a fin de satisfacer un aumento esperado de 90 veces en la demanda de baterías en las próximas tres décadas2, invertir en el desarrollo de una mejor tecnología de baterías es igual de importante, ya que los fabricantes de automóviles buscan abordar las preocupaciones de los consumidores sobre el alcance y las velocidades de carga de los coches eléctricos.

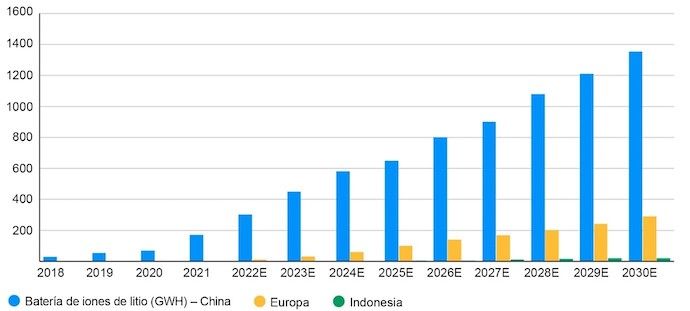

Un buen ejemplo es el fabricante chino de baterías de iones de litio CATL, proveedor número uno de baterías para vehículos eléctricos en China por producción, escala de producción y tecnología, con una cuota de mercado del 49% en 2020. La empresa, que desarrolla tecnologías innovadoras de baterías y sistemas de gestión de baterías, cuenta como clientes con casi todos los principales fabricantes de automóviles de China y ha comenzado a tener presencia en Europa con la obtención de contratos con BMW y Daimler.

Envíos de baterías de CATL

Fuente: Estimaciones de J.P. Morgan Asset Management

Sin embargo, los fabricantes de baterías afrontan vientos en contra debido a los precios de las materias primas, dado que estas representan el 50% del coste de las baterías. Como resultado, el abastecimiento y el precio de los componentes clave de las baterías, como el litio, el níquel, el cobalto y el manganeso, serán clave para la competitividad de los fabricantes de baterías. Además, dado que las baterías representan alrededor del 40% del coste de los vehículos eléctricos, los precios de las baterías probablemente dicten la futura tasa de adopción de los propios vehículos eléctricos.

Los semiconductores son un componente vital

Otro componente clave de los vehículos eléctricos son los semiconductores. El contenido de semiconductores en los coches se ha incrementado rápidamente durante los últimos 20 años y está previsto que aumente aún más, puesto que los vehículos eléctricos requieren el doble de contenido de semiconductores en comparación con los automóviles convencionales, elevándose hasta cuatro veces la cantidad de dicho contenido para los coches eléctricos totalmente autónomos. Por tanto, la industria de los semiconductores se beneficiará de un fuerte aumento en la demanda a medida que el mundo se mueve hacia lo eléctrico.

Contenido de semiconductores por vehículo (USD)

Fuente: Gartner

Más recientemente el sector de los semiconductores se ha visto afectado por restricciones de suministro. Numerosas empresas de semiconductores redujeron significativamente sus planes de inversión en inmovilizado cuando comenzó la pandemia de COVID-19 a principios de 2020, justo cuando la demanda mundial de semiconductores comenzó a aumentar, impulsada por la demanda de PC y portátiles de las personas que teletrabajaban y estudiaban en casa durante los confinamientos. El resultado fue una redirección de la capacidad de semiconductores y las herramientas de fabricación hacia estos segmentos de demanda creciente.

A partir del tercer trimestre de 2020, la demanda de las empresas automovilísticas también comenzó a recuperarse, en parte debido a la relajación de las restricciones por la COVID-19 y en parte debido al crecimiento estructural del contenido de semiconductores por vehículo. Sin embargo, los proveedores de semiconductores no pudieron aumentar rápidamente la inversión en inmovilizado debido a la escasez en el suministro de herramientas. Gracias a un incremento significativo de la inversión en inmovilizado en 2021 y 2022, se espera que la situación de oferta/demanda se normalice hacia finales de 2022 y de cara a 2023.

Una de las empresas que parece estar bien posicionada para capitalizar la demanda de los fabricantes de automóviles es Infineon, fabricante alemán de semiconductores centrado en los segmentos de semiconductores de más rápido crecimiento, con una exposición de alrededor del 80% a automóviles e industria3. La compañía es un ganador estructural y esperamos que mantenga un crecimiento de los ingresos de entre un 7% y un 9% a largo plazo.

Tendencias de ingresos del sector de automoción de Infineon frente a la industria, según datos de Gartner

Fuente: Estimaciones de J.P. Morgan Asset Management. La rentabilidad pasada no es un indicador fiable de los resultados actuales y futuros.

La mejora y renovación de la infraestructura eléctrica generan oportunidades

No son solo los fabricantes de componentes de vehículos eléctricos los que se beneficiarán de la revolución de la movilidad ecológica. Una vez que la penetración de los vehículos eléctricos se sitúe en el entorno del 20% al 25%, será necesario actualizar las redes eléctricas para soportar la mayor demanda de energía. Los inversores pueden encontrar oportunidades en las empresas que pueden ayudar a construir la infraestructura que mejore la capacidad de las líneas eléctricas.

La empresa francesa de cable y fibra óptica Nexans es solo una de las empresas que podrían beneficiarse de las mejoras en la infraestructura eléctrica. La compañía, que fabrica cables de alto voltaje, además de ofrecer soluciones para ayudar a reducir el riesgo de interrupciones en la distribución de energía, ya está experimentando una creciente demanda de sus cables de energía y tecnologías asociadas a medida que se afianza la electrificación.

Invertir en la transición hacia los vehículos eléctricos

Se espera que las empresas que apoyan la transición hacia los vehículos eléctricos se beneficien de los 275 billones de dólares estimados4 de capital que se dirigirá hacia tecnologías sostenibles en los próximos 30 años. La clave para los inversores es buscar aquellas empresas que puedan hacer las mayores contribuciones en el camino hacia el objetivo de cero emisiones netas, al tiempo que ofrecen rendimientos atractivos a largo plazo.

Robert Dickinson, Caroline Schofield

1 https://www.bloomberg.com/news/articles/2022-04-08/plug-in-ev-fleet-will-soon-hit-a-20-million-milestone

2 https://www.forbes.com/sites/davidcarlin/2021/06/02/the-ieas-net-zero-climate-pathway-is-a-100-trillion-investment-opportunity/?sh=5b70f2e75597

3 Infineon, datos a 2020

4 https://www.mckinsey.com/business-functions/sustainability/our-insights/the-net-zero-transition-what-it-would-cost-what-it-could-bring

Los valores anteriores se muestran con fines meramente ilustrativos. Su inclusión no debe interpretarse como una recomendación para comprar o vender.

Las opiniones aquí contenidas no deben tomarse como asesoramiento o una recomendación para comprar o vender inversiones en cualquier jurisdicción, ni suponen un compromiso de J.P. Morgan Asset Management o cualquiera de sus sociedades dependientes para participar en las transacciones mencionadas en este documento. Cualquier previsión, cifra, opinión o técnica y estrategia de inversión que se cite reviste fines meramente informativos, se basa en ciertos supuestos y condiciones de mercado actuales y puede cambiar sin previo aviso. Toda la información aquí presentada se considera precisa en el momento de la redacción de este documento.

Esta documentación no contiene información suficiente para respaldar una decisión de inversión, por lo que deberá abstenerse de basar en ella la conveniencia de invertir en cualesquiera títulos o productos. Además, los usuarios deben llevar a cabo una evaluación independiente de las repercusiones legales, regulatorias, fiscales, crediticias y contables y determinar, junto con sus propios profesionales financieros, si cualquiera de las inversiones que se mencionan en este documento se considera apropiada para sus objetivos personales. Los inversores deben asegurarse de que obtienen toda la información pertinente disponible antes de realizar cualquier inversión. Es importante tener en cuenta que invertir supone riesgos, el valor de las inversiones y los ingresos que se deriven de ellas puede fluctuar según las condiciones del mercado y los acuerdos fiscales y es posible que los inversores no recuperen íntegra la cantidad invertida. La rentabilidad y el rendimiento pasados no son un indicador fiable de resultados actuales y futuros. J.P. Morgan Asset Management es el nombre comercial del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo. En la medida en que lo permita la legislación aplicable, podremos grabar las llamadas telefónicas y supervisar las comunicaciones electrónicas a fin de cumplir nuestras obligaciones legales y regulatorias y nuestras políticas internas. J.P. Morgan Asset Management recogerá, almacenará y tratará los datos personales de conformidad con nuestra Política de privacidad https://am.jpmorgan.com/global/privacy. Esta comunicación la emiten las siguientes entidades: En Estados Unidos, J.P. Morgan Investment Management Inc. o J.P. Morgan Alternative Asset Management, Inc., ambas, reguladas por la Comisión de Bolsa y Valores; en América Latina, para uso exclusivo de los destinatarios previstos, entidades locales de J.P. Morgan, según corresponda; en Canadá, para uso exclusivo de clientes institucionales, JPMorgan Asset Management (Canada) Inc., gestora de carteras inscrita y distribuidora de inversiones exenta en todas las provincias y todos los territorios canadienses excepto el Yukón, inscrita asimismo como gestora de fondos de inversión en la Columbia Británica, Ontario, Quebec y Terranova y Labrador. En el Reino Unido, por JPMorgan Asset Management (UK) Limited, que está autorizada y regulada por la Autoridad de Conducta Financiera; en otras jurisdicciones europeas, por JPMorgan Asset Management (Europe) S.à r.l. En Asia Pacífico ("APAC"), por las siguientes entidades emisoras y en las respectivas jurisdicciones en las que se regulan principalmente: JPMorgan Asset Management (Asia Pacific) Limited o JPMorgan Funds (Asia) Limited o JPMorgan Asset Management Real Assets (Asia) Limited, cada una de ellas, regulada por la Comisión Valores y Futuros de Hong Kong; JPMorgan Asset Management (Singapore) Limited (n.º de registro de empresa 197601586K), este anuncio o esta publicación no han sido revisados por la Autoridad Monetaria de Singapur; JPMorgan Asset Management (Taiwan) Limited; JPMorgan Asset Management (Japan) Limited, miembro de Investment Trusts Association, Japón, Japan Investment Advisers Association, Type II Financial Instruments Firms Association y Japan Securities Dealers Association y regulada por la Agencia de Servicios Financieros (número de registro en la “oficina de finanzas local de Kanto (sociedad de instrumentos financieros) n.º 330”); en Australia, a clientes mayoristas, solamente según se define en los artículos 761A y 761G de la Ley de sociedades (Corporations Act) de 2001 (Commonwealth), JPMorgan Asset Management (Australia) Limited (ABN 55143832080) (AFSL 376919). Solo para Estados Unidos: Si es usted una persona con alguna discapacidad y necesita ayuda adicional para ver el material, llámenos al 1-800-343-1113 para obtener asistencia. Copyright 2021 JPMorgan Chase & Co. Todos los derechos reservados.