Tres preguntas clave para los inversores en rentas

Mike Schoenhaut, Gestor Multi Asset Solutions, y Jakob Tanzmeister, Investment Specialist Multi Asset Solutions

Resumen

- Después de un 2022 complicado, los mercados de renta variable han rebotado este año. Sin embargo, el repunte de los mercados de renta variable ha sido pronunciado y bastante concentrado. Esto genera una oportunidad de valoración atractiva para las acciones que pagan dividendos, que todavía no han experimentado un rally tan sólido.

- Las tires de los bonos han alcanzado su nivel más alto en 15 años. Históricamente, las tires son un indicador fiable de las rentabilidades futuras en renta fija y, durante los ciclos de subidas de tipos anteriores, un giro de la Reserva Federal (Fed) ha estado seguido de sólidos resultados para los inversores en bonos.

- La tir de la cartera del Global Income Fund se mantiene en su nivel máximo en 10 años. Algunos de los mejores resultados desde el lanzamiento se han conseguido cuando las tires han alcanzado niveles del 6% o superiores.

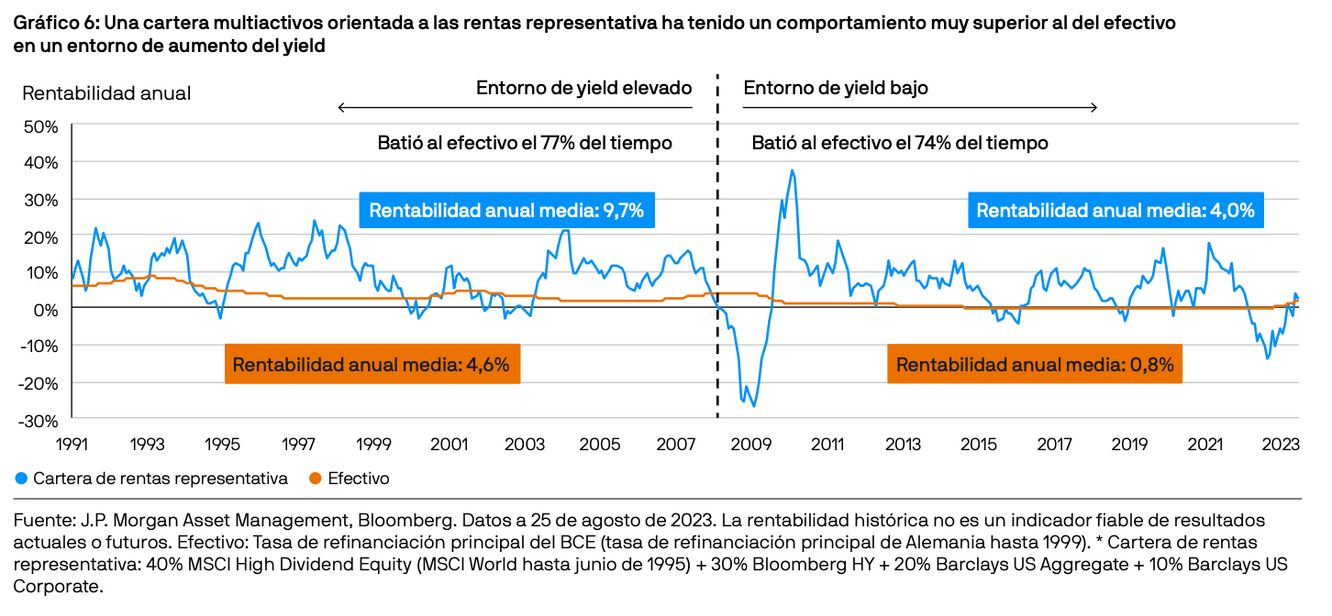

- A pesar de la subida de los tipos, creemos que una estrategia multiactivo orientada a la generación de rentas seguirá siendo relevante y continuará ofreciendo rentas y un crecimiento del capital superior al de la liquidez. Los patrones de rentabilidad de 1991 a 2007, un periodo en el que esta estrategia batió a la liquidez el 77% del tiempo (en términos anuales), podrían ser indicativos de la rentabilidad en tiempos de subidas de tipos de la liquidez.

1. ¿Qué ha influido en la rentabilidad de la estrategia multiactivo orientada a la generación de rentas en lo que va de año?

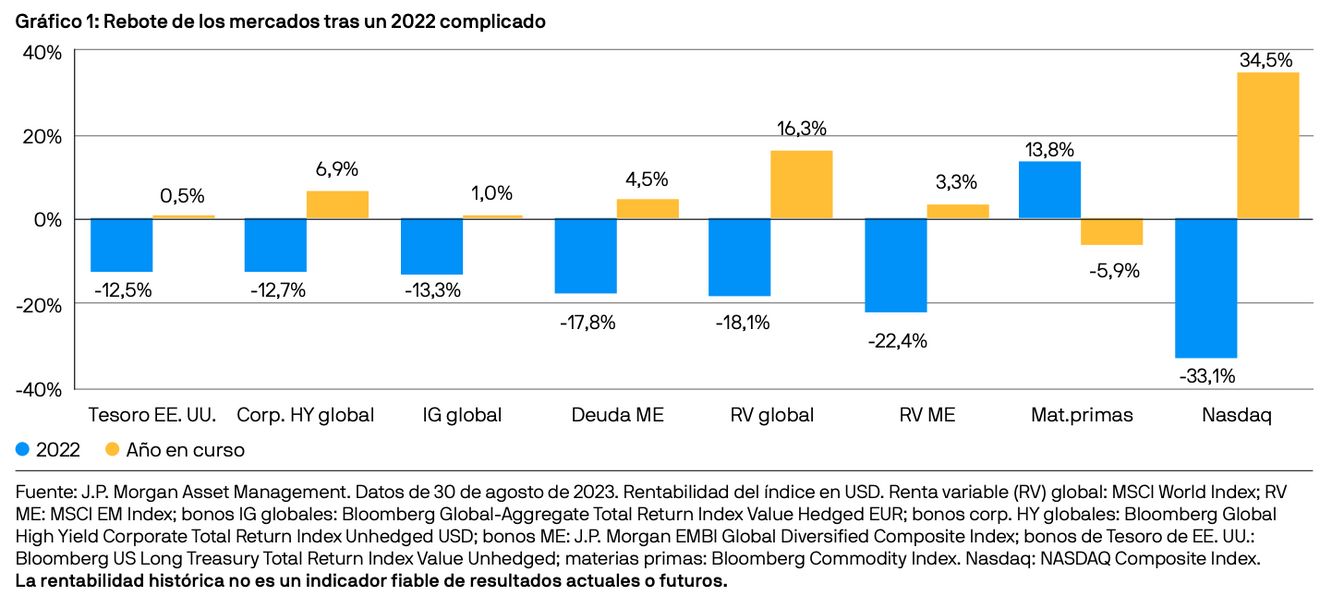

Tras un 2022 complicado, que ofreció escasos refugios a los inversores, en 2023 hemos observado un giro de los mercados de renta variable y una estabilización de los de bonos.

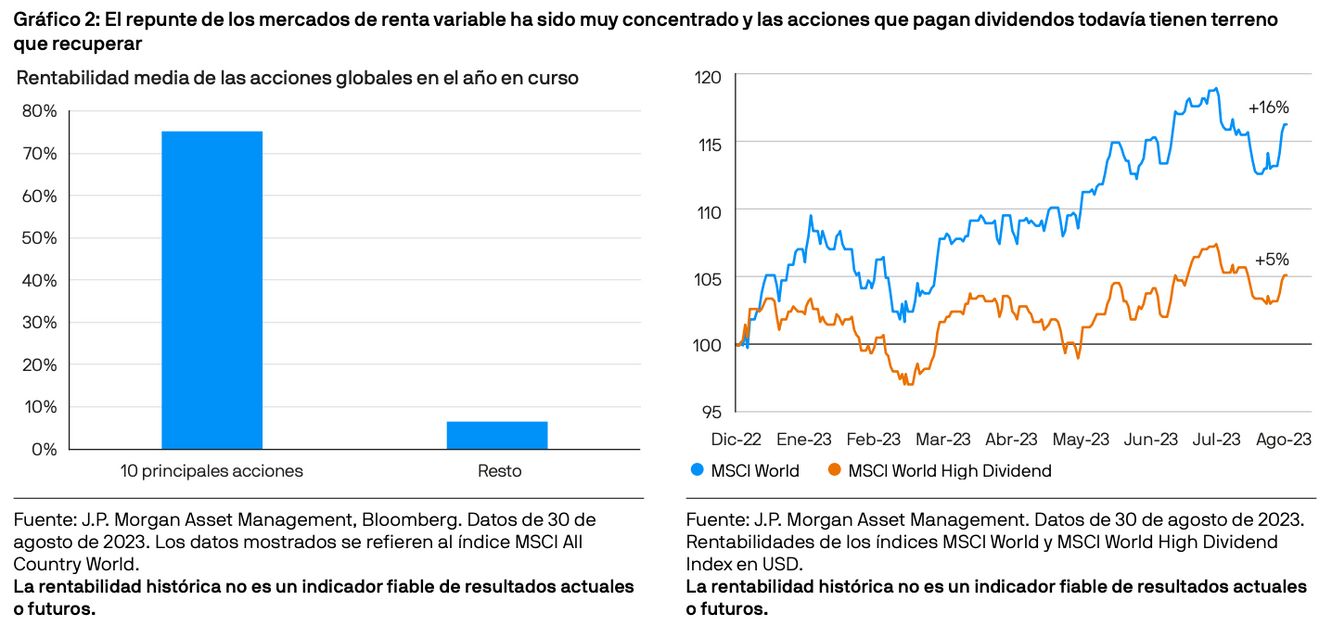

Sin embargo, el rally de la renta variable de este año ha estado dominado por un grupo limitado de acciones. Mientras que los 10 principales valores del índice MSCI World All Country han subido de media un 75,1% en el año en curso, el resto solo ha subido de media un 6,5%. Esta concentración en el mercado de renta variable ha provocado una importante dispersión de rentabilidad entre los índices del mercado general y las acciones que pagan dividendos. Mientras que las acciones globales han avanzado de media más del 16% en lo que va de año, las acciones que pagan dividendos han subido solo un 5% en el mismo periodo.

La diferencia de comportamiento ha ampliado la brecha de valoración entre acciones. Sin contar la pandemia, la brecha entre las valoraciones de las 10 principales acciones y las del resto del mercado se sitúa en su nivel más amplio desde el año 2000. Este descuento en la valoración es todavía mayor en las acciones de dividendos, donde la brecha de valoración ha regresado a niveles observados por última vez durante la pandemia y a comienzos de la década de los 2000.

El año 2023 ha traído una continuidad de la volatilidad para los inversores en bonos. Tras el pronunciado aumento de las tires de 2022, este año las tires de los bonos del Tesoro de EE. UU. a 10 años se sitúan en una horquilla del 3,3%-4,3%. Los mercados de bonos en general han obtenido una rentabilidad plana o mínimamente positiva en el año en curso, sin embargo, los máximos más recientes del 4,3% representan el nivel más alto en 15 años. Esto ilustra la asimetría de rentabilidad asociada a unas tires de partida más elevados en los bonos y pone de relieve el atractivo de añadir un mayor carry y duración a las carteras. En el caso de los inversores en rentas, es importante tener en cuenta que las tires de partida son un buen indicador de las rentabilidades futuras. Además, unas tires más elevados ofrecen una protección que permite a los inversores ser pacientes.

2. ¿Cuáles son las perspectivas para los inversores en rentas?

Teniendo en cuenta que las tires de los bonos se sitúan en sus niveles máximos en varias décadas, que las acciones que pagan dividendos ofrecen valoraciones baratas y el regreso de una correlación negativa entre acciones y bonos, los inversores en estrategias multiactivos orientadas a la generación de rentas buscan un perfil de riesgo/rentabilidad atractivo que satisfaga sus necesidades de rentas y crecimiento.

Para los inversores en acciones que distribuyen dividendos, el descuento de valoración respecto de las acciones growth ya se sitúa en su nivel más amplio desde la era de las puntocom (excluyendo la pandemia). Tras un efímero estrechamiento de la brecha en 2021, las valoraciones actuales podrían ofrecer una vez más una oportunidad atractiva para los inversores en rentas. Además de las valoraciones baratas, los dividendos ofrecen un gran potencial de crecimiento, dado que las ratios de pagos todavía no han recuperado los niveles previos a la pandemia y es posible que los inversores se vean recompensados por esperar a que las valoraciones se recuperen.

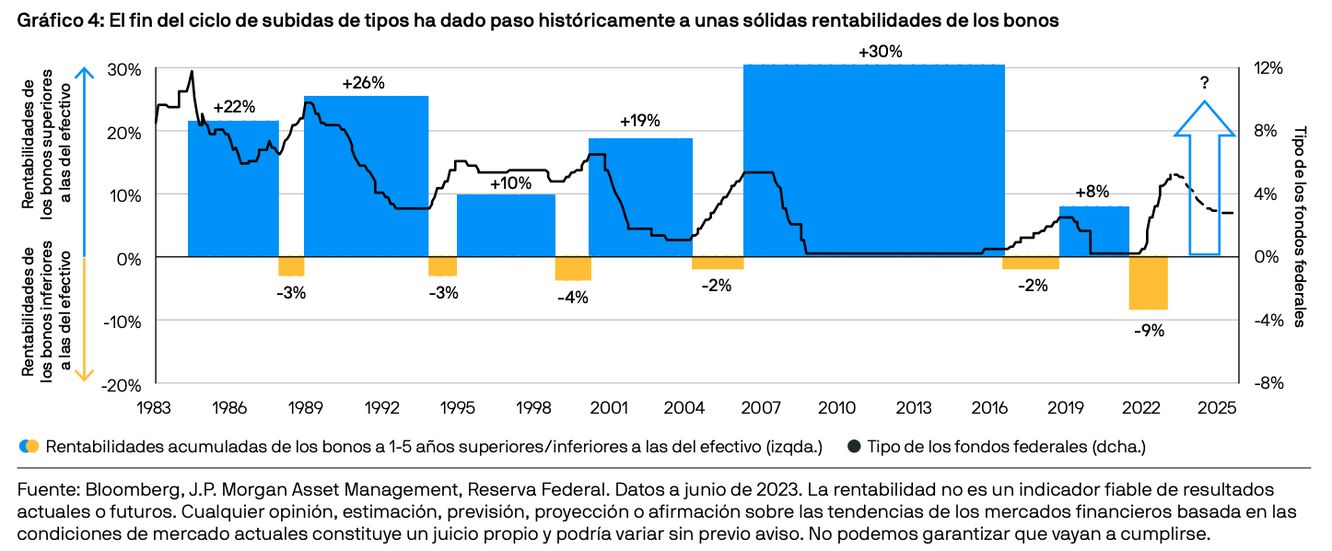

Para los inversores en estrategias multiactivo orientadas a la generación de rentas, la reciente venta masiva de bonos ha producido que las tires resulten particularmente interesantes ahora que la Fed se adentra en la fase final del actual ciclo de subidas. Históricamente, en los últimos 40 años las rentabilidades de los bonos (vencimiento a 1-5 años) han sido positivas el 100% del tiempo tras un máximo de tipos. Este patrón se repite con independencia del resultado económico de aterrizaje suave o forzoso (1994 representa la única ocasión en la que la Fed logró un aterrizaje suave). Con unas rentabilidades acumuladas de los bonos de entre el 8% y el 30% tras una pausa de la Fed, el fin de un ciclo de subidas ha sido históricamente un momento atractivo para añadir duración a una cartera.

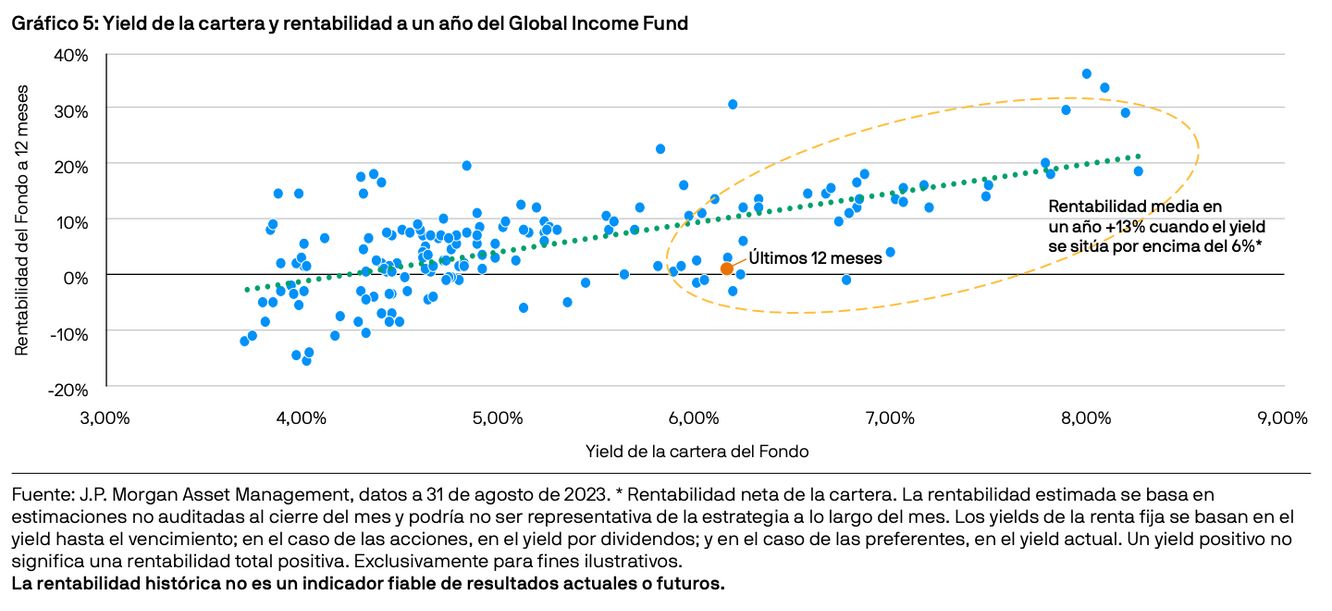

Por último, los inversores deben recordar que la tir de una cartera orientada a la generación de rentas suele ser un buen indicador de las rentabilidades futuras. Desde su lanzamiento, la rentabilidad a un año del Global Income Fund se ha situado de media en el 13% cuando la tir del Fondo ha tenido un punto de partida superior al 6%. Y aunque la rentabilidad a 12 meses del +1,4% desde que se alcanzó una tir del 6% en junio de 2022 se sitúa en el extremo inferior de las rentabilidades observadas anteriormente, no tiene precedentes. Es importante señalar que algunos de los mejores resultados se han conseguido cuando las tires han alcanzado niveles elevados y posteriormente han retrocedido. Por consiguiente, creemos que la relación entre unas tires de partida más elevadas y unas rentabilidades sólidas debería materializarse a medio plazo y a pesar del complicado arranque de 2023.

3. ¿Por qué los inversores no deberían limitarse a mantener liquidez en el entorno actual?

Dado que los tipos de interés han subido rápidamente, los inversores encuentran muchas oportunidades de rentas en las diferentes clases de activo. Este incluye unas tires más elevadas en opciones libres de riesgo como la liquidez o los bonos a corto plazo, que podrían despertar el interés de los inversores conservadores.

Sin embargo, creemos que una estrategia multiactivo orientada a la generación de rentas seguirá siendo pertinente y continuará ofreciendo rentas y un crecimiento del capital superior al de la liquidez. Si analizamos los años siguientes a 2008, las estrategias multiactivo orientadas a la generación de rentas resultaron particularmente relevantes para los inversores, en un entorno de bajos niveles de tipos persistentes. Una cartera de rentas representativa, que proporciona un patrón de rentabilidad similar al del Global Income Fund, batió a la liquidez el 74% del tiempo en términos anuales durante el entorno de tipos bajos posterior a la Crisis Financiera Mundial. ¿Pero qué ocurre con un entorno de tipos más normal como el actual? Entre 1991 y 2007, el mismo tipo de cartera multiactivo orientada a la generación de rentas ha producido unos resultados similarmente sólidos en un entorno de subidas de tipos, batiendo a la liquidez el 77% del tiempo y generando una rentabilidad media superior en términos anuales.

Si trasladamos estos patrones históricos a la actualidad, esto significaría que las perspectivas para una estrategia multiactivo orientada a la generación de rentas seguirían siendo convincentes y podrían, incluso, estar mejorando. Las principales razones son el aumento de las tires de los bonos y un mejor potencial de diversificación respecto de la duración, que permite a las carteras multiactivo orientadas a la generación de rentas conseguir un flujo de rentas atractivo con un menor nivel de riesgo y muy superior al de la liquidez.

Por último, los inversores deberían tener en cuenta la ciclicidad de los tipos de liquidez y el mayor riesgo de reinversión inherente a los bonos defensivos a corto plazo. Además, la liquidez puede ofrecer carry a corto plazo, pero no ofrece un potencial de plusvalías, como las acciones o la duración. Esto pone de manifiesto la importancia de alcanzar un equilibrio entre las rentas, el potencial de crecimiento del capital y los riesgos para los inversores.

El presente documento es una comunicación de marketing y, por consiguiente, las opiniones que contiene no forman parte de una oferta ni se deberán entender como un asesoramiento o recomendación de compraventa de ninguna inversión o participación en esta. Las decisiones basadas en la información incluida en este material serán responsabilidad exclusiva del lector. Todas las investigaciones de este documento han sido obtenidas y pueden haber sido utilizadas por J.P. Morgan Asset Management para sus propios fines. Los resultados de esta investigación se facilitan a modo de información adicional y no reflejan necesariamente las opiniones de J.P. Morgan Asset Management. Todas las previsiones, cifras, opiniones, declaraciones sobre tendencias del mercado financiero o estrategias y técnicas de inversión expresadas corresponden, a menos que se indique lo contrario, a J.P. Morgan Asset Management en la fecha de este documento. Se consideran fiables en la fecha de publicación, aunque no necesariamente serán completas y no se garantiza su exactitud. Pueden estar sujetas a cambio sin previa consulta o aviso. Cabe señalar que el valor de las inversiones y los ingresos generados por estas pueden fluctuar en función de las condiciones del mercado y de los acuerdos tributarios, y es posible que los inversores no recuperen la totalidad del importe invertido. Las fluctuaciones de los tipos de cambio pueden incidir negativamente en el valor, el precio o las rentas de los productos o inversiones extranjeras subyacentes. La rentabilidad histórica no es un indicador fiable de los resultados actuales y futuros. No se puede garantizar que ninguna previsión se vaya a materializar. Por otra parte, a pesar de que se pretende conseguir el objetivo de inversión de los productos de inversión, no resulta posible garantizar que se vaya a alcanzar este objetivo. J.P. Morgan Asset Management es la marca comercial del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo. En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y tratados por J.P. Morgan Asset Management de conformidad con nuestra Política de privacidad para la región EMEA (www.jpmorgan.com/emea-privacy-policy).Dado que es posible que el producto no esté autorizado o que su oferta esté restringida en su jurisdicción, es responsabilidad de cada lector garantizar el pleno cumplimiento de las leyes y normativas de la jurisdicción correspondiente. Se recomienda a los inversores que obtengan todo el asesoramiento legal, regulador y fiscal necesario sobre las consecuencias de una inversión en los productos, antes de presentar cualquier solicitud. Las acciones u otras participaciones no pueden ser ofrecidas ni compradas, directa ni indirectamente, por personas estadounidenses. Todas las operaciones se deberán basar en el Folleto más reciente disponible, el Documento de datos fundamentales para el Inversor (KID) y cualquier documento de oferta local aplicable. Estos documentos, junto con el informe anual, el informe semestral y la escritura de constitución relativa a los productos domiciliados en Luxemburgo, se pueden solicitar gratuitamente a JPMorgan Asset Management (Europe) S.à r.l., 6 route de Trèves, L-2633 Senningerberg, Gran Ducado de Luxemburgo, a su asesor financiero, a su contacto regional de J.P. Morgan Asset Management o en https://am.jpmorgan.com. Existe un resumen de los derechos del inversor en inglés en https://am.jpmorgan.com/lu/investor-rights. J.P. Morgan Asset Management puede decidir poner fin a los acuerdos realizados para la comercialización de sus fondos de inversión colectiva. En Suiza, JPMorgan Asset Management (Switzerland) LLC, Dreikönigstrasse 37, 8002 Zurich, actúa como representante en Suiza de los fondos y J.P. Morgan (Suisse) SA, Rue du Rhône 35, 1204 Geneva, como agente de pagos de los fondos. JPMorgan Asset Management (Switzerland) LLC informa por el presente a los inversores que, por sus actividades de distribución en y desde Suiza, este percibe una remuneración que se deduce de la comisión de gestión tal y como se define en la correspondiente documentación del fondo. Se puede solicitar más información sobre esta remuneración, incluyendo su método de cálculo, previa petición por escrito a JPMorgan Asset Management (Switzerland) LLC.

Esta comunicación la emite en Europa (excluido el Reino Unido) JPMorgan Asset Management (Europe) S.à r.l., 6 route de Trèves, L-2633 Senningerberg, Gran Ducado de Luxemburgo, inscrita en el Registro mercantil de Luxemburgo B27900, capital social EUR 10.000.000. Esta comunicación se publica en RU por JPMorgan Asset Management (UK) Limited, una sociedad autorizada y regulada por la Autoridad de Conducta Financiera (FCA). Registrada en Inglaterra con el n.º 01161446. Domicilio social: 25 Bank Street, Canary Wharf, London E14 5JP. LV-JPM54503 | 09/23 | ES | 09hi231309112818