Tres preguntas clave para los inversores en rentas en 2024

Mike Schoenhaut, Portfolio Manager Multi Asset Solutions y Jakob Tanzmeister, Especialista de producto Multi Asset Solutions

1. ¿Cómo se comportó la estrategia multiactivo orientada a la generación de rentas en 2023 y en qué punto comenzamos 2024?

2023 fue un año repleto de altibajos. Los inversores en rentas se enfrentaron a serias dificultades ante el agresivo endurecimiento de la política monetaria y el rally de la renta variable concentrado en los siete mayores valores del mundo que aglutinaron más del 40% de la rentabilidad de los índices a nivel global. La actividad económica mantuvo la resiliencia y los beneficios empresariales fueron mejores de lo esperado en la mayoría de los mercados desarrollados. Este entorno, en general, aplazó la posibilidad de rebajas de tipos a 2024, reforzando las expectativas del mercado de que los tipos podrían permanecer «más altos durante más tiempo».

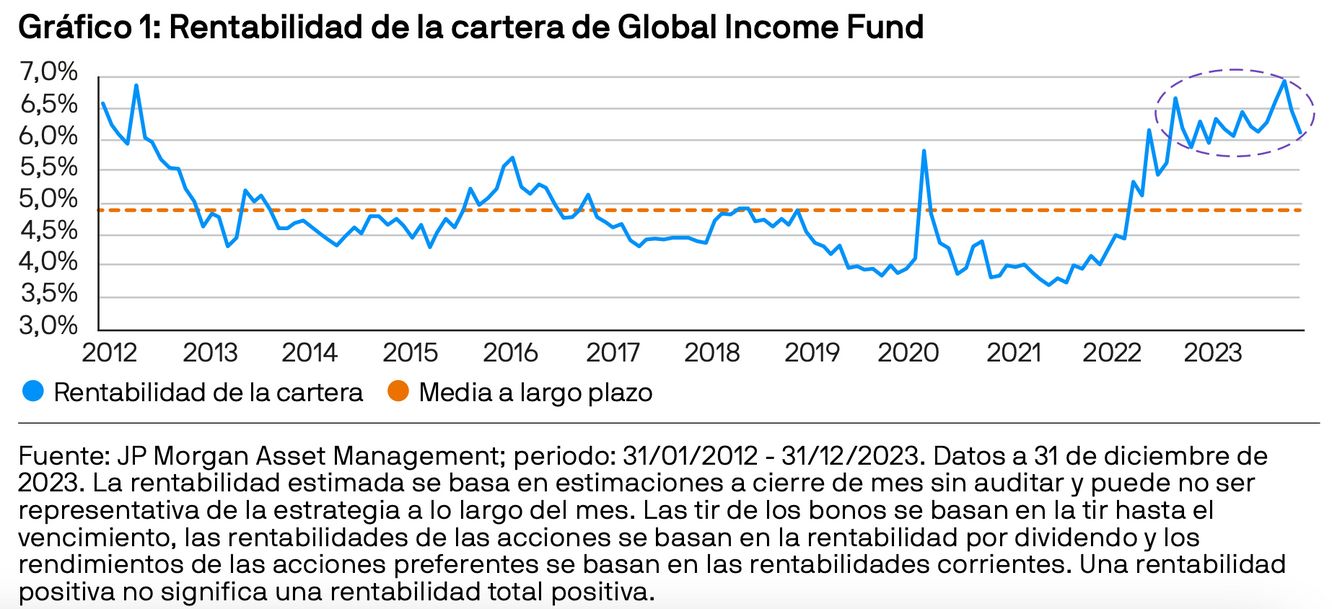

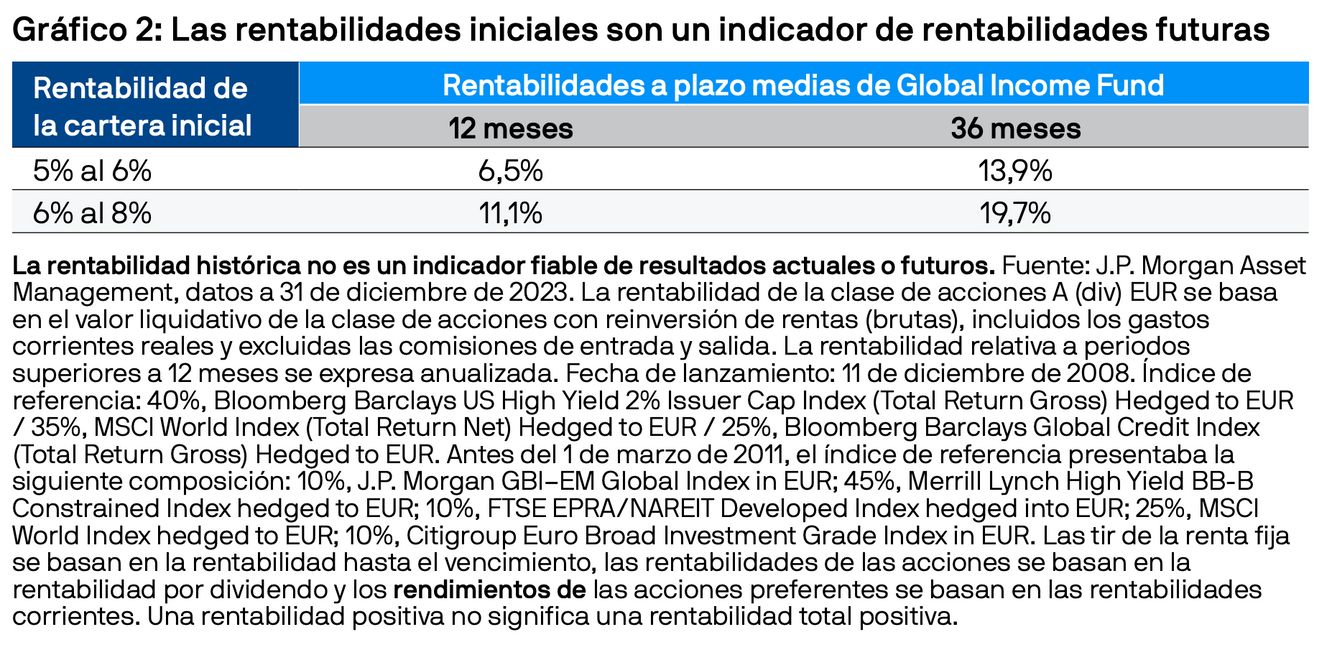

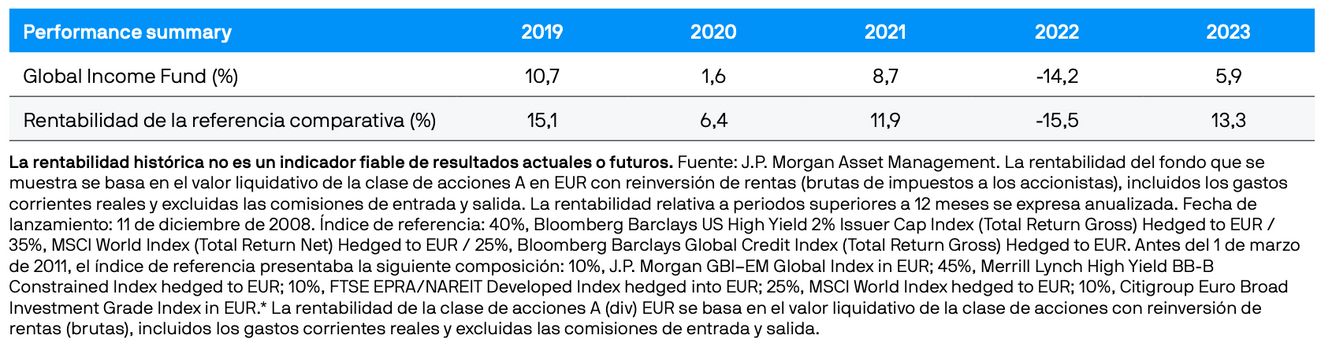

A pesar de estos obstáculos, el año cerró con solidez y JPMorgan Investment Funds – Global Income Fund registró su segundo mejor cuarto trimestre del que se tiene constancia, obteniendo un 6,3%*, y cerró el año con un +5,9%. Ya iniciado 2024, las rentabilidades de numerosas clases de activos siguen próximas a máximos de varias décadas. De hecho, los inversores no ven desde hace 20 años una convergencia de las rentabilidades de la renta variable, la renta fija y otras clases de activos en niveles de al menos el 4%. Este entorno de mercado sigue ofreciendo atractivas oportunidades a los inversores en rentas y estrategias multiactivo como Global Income Fund. Al 6,2%, la rentabilidad bruta actual de la cartera de GIF permanece próxima a su nivel más alto en 10 años (Gráfico 1). Así pues, el inicio de 2024 ofrece una gran oportunidad para que numerosos inversores se aseguren las altas rentabilidades que se ofrecen actualmente. Además, la rentabilidad inicial de una cartera de rentas suele ser un buen indicador de rentabilidades futuras e, históricamente las rentabilidades han sido especialmente sólidas a niveles de rentabilidad que empiezan en al menos el 6% (Gráfico 2).

2. ¿Qué implican para los inversores en rentas los máximos de los tipos de interés en 2024?

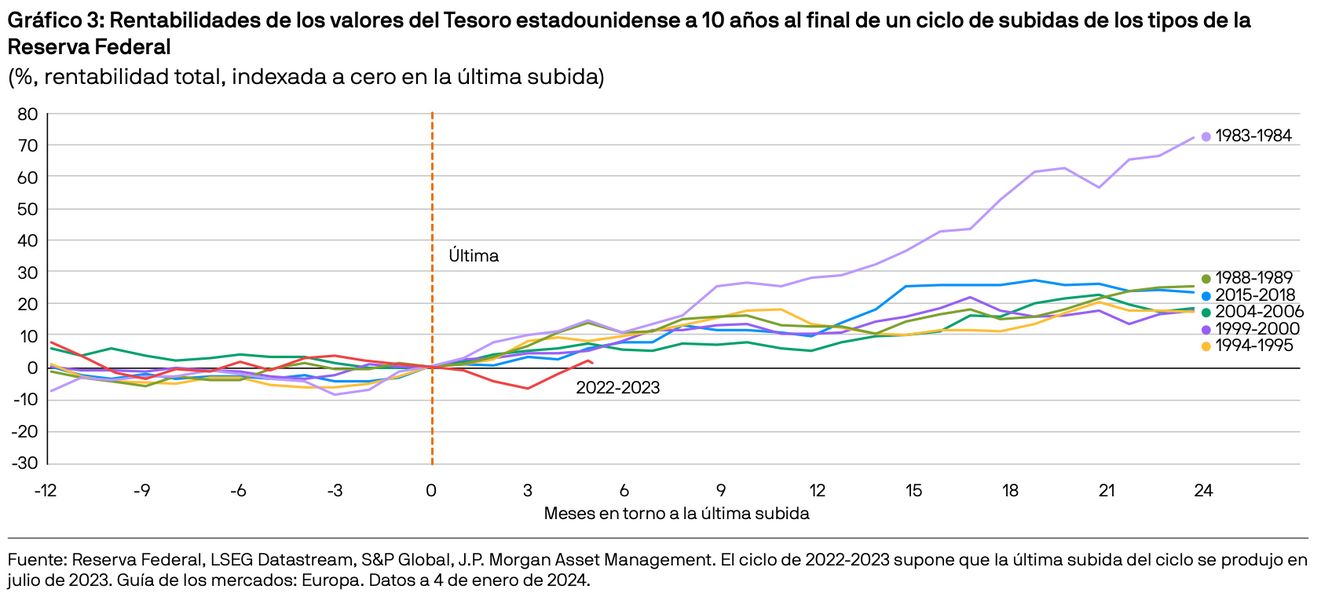

En los dos últimos años, los bancos centrales de todo el mundo han llevado a cabo el ciclo de subidas de tipos más agresivo en más de 40 años. A finales de 2023, los bancos centrales de Estados Unidos y Europa apuntaron que se encuentran al final de dicho ciclo y los mercados descuentan una primera bajada para 2024. Si bien el alcance de la flexibilización de la política monetaria dependerá de la evolución del crecimiento y la inflación en 2024, la historia sugiere de forma abrumadora que los inversores en bonos asisten a fuertes rentabilidades el año siguiente al final de un ciclo de subidas de los tipos de interés (Gráfico 3).

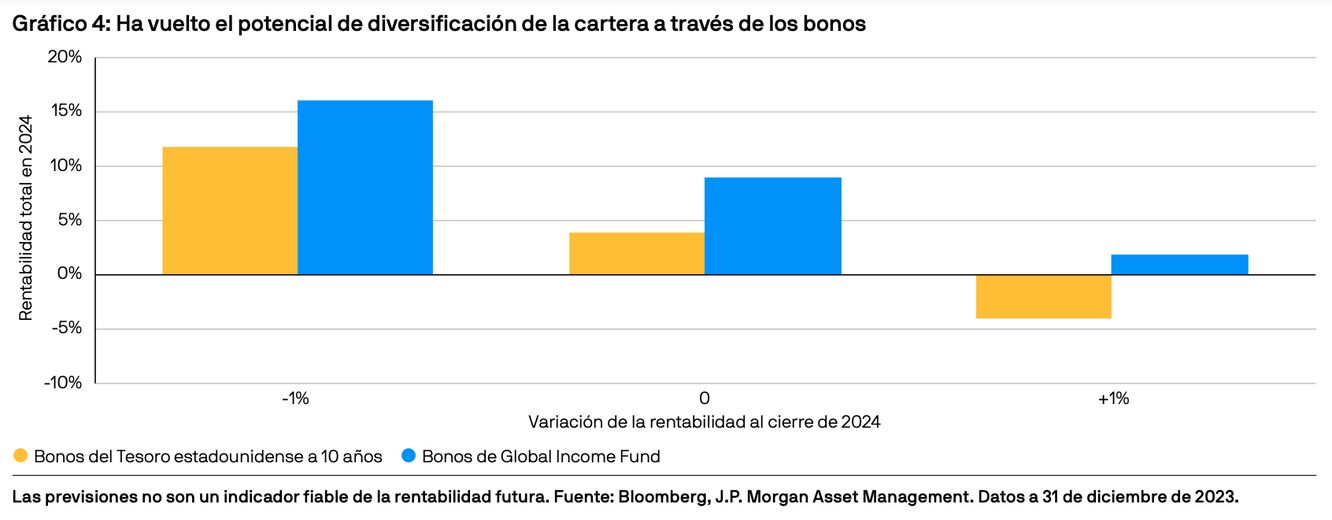

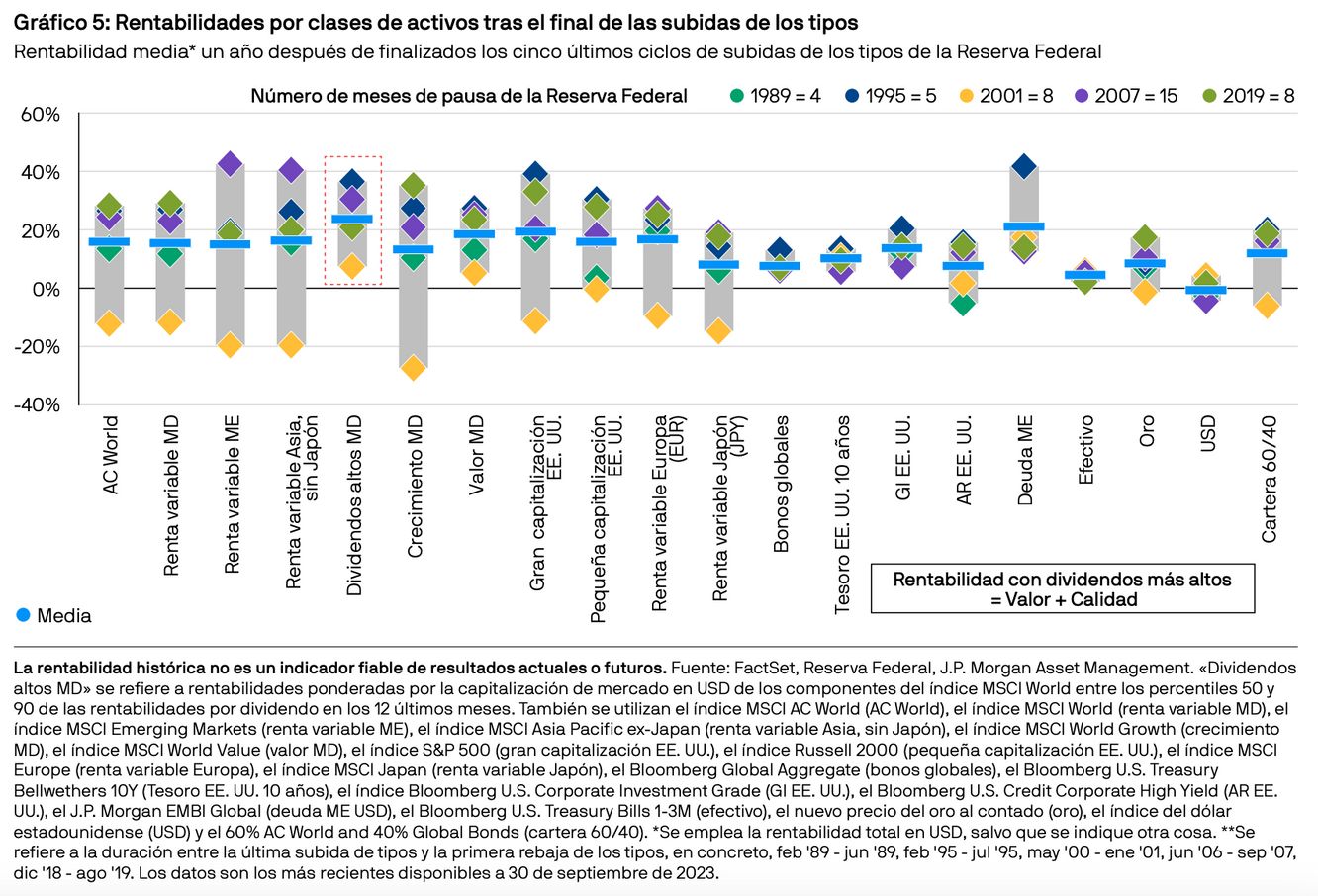

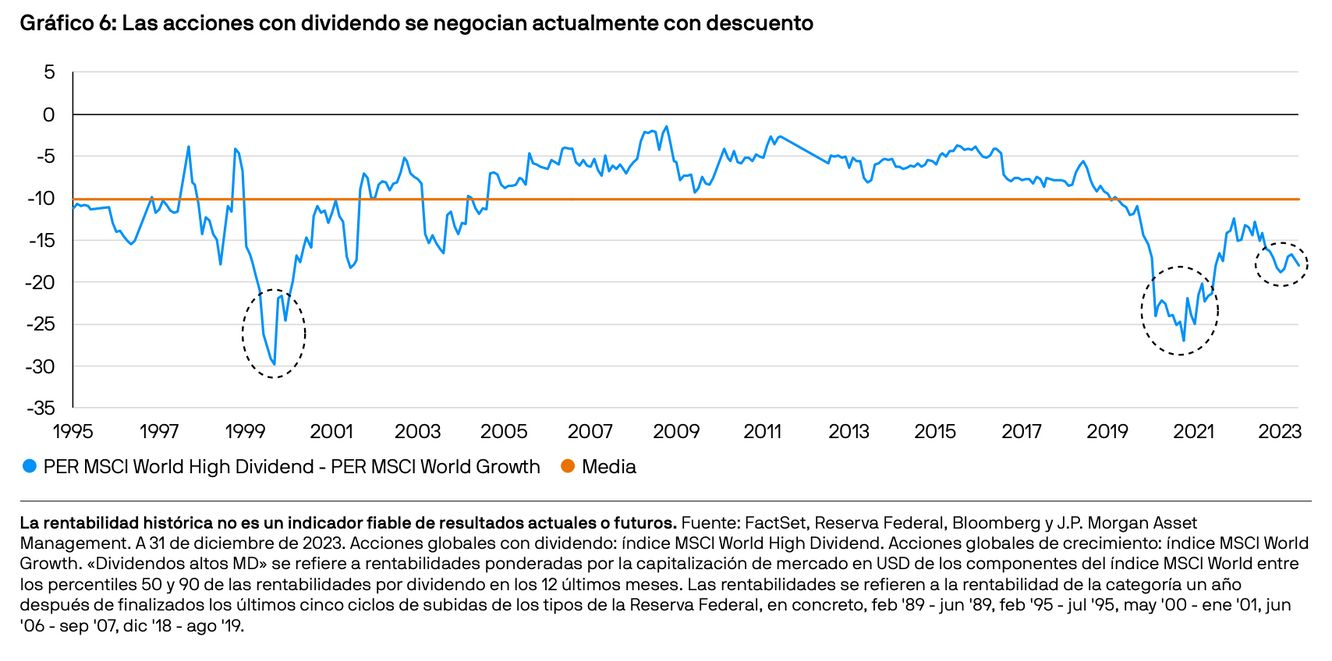

En combinación con unas rentabilidades iniciales altas, este entorno crea un perfil de rentabilidades asimétricas para los inversores en rentas (Gráfico 4). Los inversores deberían verse beneficiados del potencial de rentabilidad acumulado si las tires siguen cayendo en los próximos doce meses. Al mismo tiempo, el high yield actual de la cartera ofrece una protección que permite a los inversores ser pacientes al tiempo que ganan un carry sustancial. Históricamente, los patrones de rentabilidad de los mercados de renta variable tras máximos de los tipos de interés fijados por los bancos centrales son menos uniformes con respecto a los bonos. Sin embargo, la experiencia pasada sí apunta a rentabilidades sólidas de las acciones con alta rentabilidad por dividendo (en términos tanto absolutos como relativos, según se muestra en el Gráfico 5); si bien las perspectivas para la rentabilidad de la renta variable de dividendos dependerá en última instancia de los factores que motiven las bajadas de los tipos (aterrizaje suave de la economía frente a una recesión), el fuerte descuento en sus valoraciones frente a las acciones de crecimiento (Gráfico 6) y el marcado sesgo hacia la calidad de las acciones con dividendos les brindan atractivo.

Ya comenzado 2024, Global Income Fund mantiene un buen equilibrio y sigue centrado en generar una rentabilidad ajustada por el riesgo atractiva y una rentabilidad interesante por medio de una cartera diversificada de valores que generan rentas. En general, nos inclinamos por el crédito, en combinación con duración, y mantenernos próximos a ponderaciones neutrales a largo plazo en renta variable. En el ámbito de la renta variable, mantenemos nuestra preferencia por la renta variable de mercados desarrollados con altos dividendos, en particular, Estados Unidos, que presenta características de mayor calidad e históricamente ha ofrecido rentabilidades positivas sólidas tras el final de las subidas de los tipos. En cuanto al crédito, aunque no vemos margen para un estrechamiento sustancial de los diferenciales a partir de ahora, el high yield estadounidenses ofrece interesantes rentabilidades futuras dado que las tires parecen atractivas y los fundamentales corporativos siguen siendo favorables. De cara al futuro, prevemos que, a medida que los bancos centrales pasen de subir los tipos a bajarlos en 2024, tanto las acciones como los bonos salgan favorecidos. Seguimos siendo conscientes de un mercado con un riesgo bidireccional en el que es necesario un equilibrio. La cartera seguirá siendo ágil y flexible para aprovechar las oportunidades de rentas que surjan en el mercadot.

3. ¿Por qué los inversores no deberían limitarse a mantener liquidez en el entorno actual?

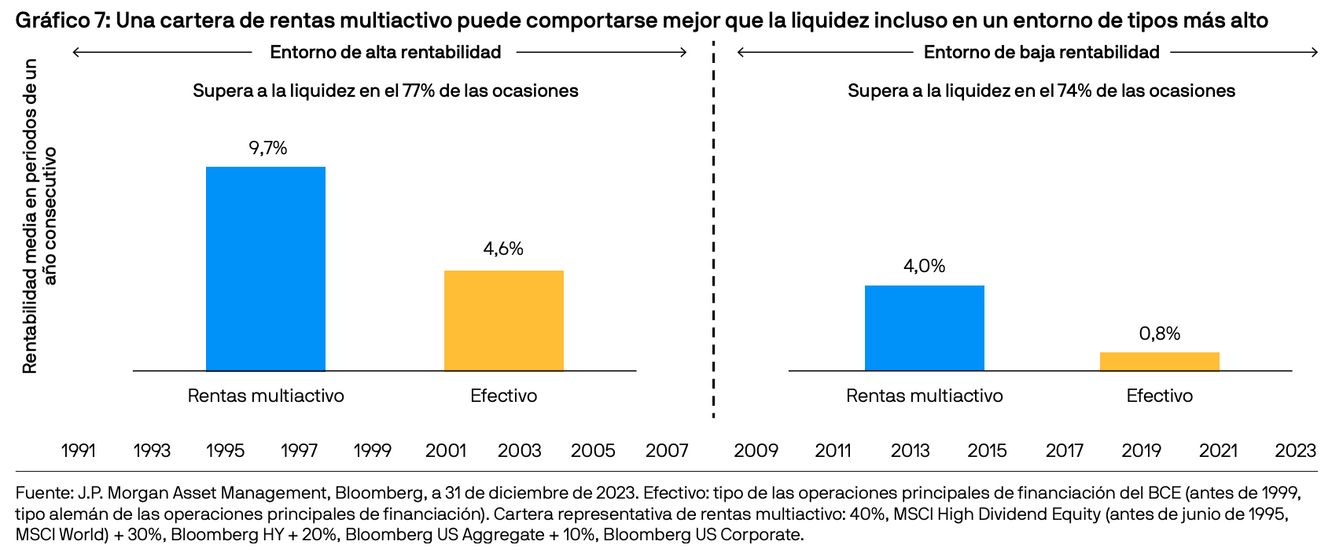

Ante una rápida subida de los tipos, los inversores no carecen de oportunidades para obtener rentas en las diferentes clases de activo, incluidas las mayores rentabilidades de activos libres de riesgo como la liquidez o los bonos con vencimientos cortos, que pueden resultar atractivos para los inversores conservadores. Sin embargo, consideramos que una estrategia de rentas multiactivo puede ofrecer rentas y revalorización del capital por encima de la liquidez, con independencia de los tipos. El Gráfico 7 muestra que una cartera de rentas representativa, con un patrón de rentabilidades similar al de Global Income Fund, obtuvo un mejor comportamiento que la liquidez en más del 70% del tiempo en periodos de 1 año consecutivo tanto en entornos de tipos bajos como en entornos de tipos normales. Llevando estos patrones históricos a la actualidad, debería significar que las perspectivas para una estrategia de rentas multiactivo siguen siendo convincentes y de hecho, pueden incluso mejorar.

Por último, los inversores deben ser conscientes de la ciclicidad de los tipos y del mayor riesgo de reinversión inherente a los bonos defensivos con vencimientos cortos. Asimismo, la liquidez puede proporcionar carry a corto plazo, pero carece del potencial de plusvalías que sí tienen las acciones o la duración, lo cual pone de manifiesto la importancia de un equilibrio entre rentas, el potencial de revalorización del capital y los riesgos para los inversores.

Los fondos JPMorgan comercializados en España figuran inscritos en el Registro de la Comisión Nacional del Mercado de Valores ("CNMV") con los números 25, 103 y 127. La entidad gestora es JPMorgan Asset Management (Europe) S.à r.l. y la entidad depositaria J.P. Morgan SE – Luxembourg Branch.

Este es un documento comercial y como tal las opiniones contenidas en el mismo no deben considerarse asesoramiento o recomendación de comprar o vender acciones. Queda a discreción del lector, basarse en información contenida en este material. Cualquier análisis contenido en este documento se ha realizado, y puede ser utilizado, por J.P. Morgan Asset Management para sus propios fines. Los resultados de estos análisis se utilizan como información adicional y no reflejan necesariamente las opiniones de J.P. Morgan Asset Management. Cualesquiera estimaciones, cifras, opiniones, estados de tendencias del mercado financiero o técnicas y estrategias de inversión que se mencionan, a menos que se indique otra cosa, son de J.P. Morgan Asset Management a fecha de este documento. Se consideran fiables en el momento en que se ha redactado el presente documento, pero pueden no ser necesariamente completas, y no se garantiza su exactitud. Pueden estar sujetas a cambios sin que se le comuniquen o notifiquen.

Debe señalarse que el valor de las inversiones y sus rendimientos pueden fluctuar en función de las condiciones del mercado y los acuerdos fiscales, y los inversores pueden no recuperar el importe íntegro invertido. La inversión en los Fondos conlleva riesgos y puede no ser adecuada para usted. Los cambios en los tipos de cambio pueden tener un efecto desfavorable sobre el valor, precio o rendimiento de los fondos o de las inversiones subyacentes extranjeras. Los resultados y rentabilidades pasadas no constituyen una indicación fiable de los resultados futuros. No se garantiza que cualquier previsión realizada se materialice. Por otra parte, aunque nuestra intención consiste en lograr el objetivo de inversión del fondo de inversión, no podemos garantizar que dicho objetivo vaya a cumplirse.

J.P. Morgan Asset Management es el nombre comercial del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo. En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Como el fondo puede no estar autorizado o su oferta puede estar restringida en su jurisdicción, cada lector es responsable de comprobar que la oferta cumple en su totalidad con las leyes y regulaciones de cada jurisdicción. Antes de efectuar cualquier solicitud, se aconseja a los inversores que se asesoren legal, regulatoria y fiscalmente de las consecuencias de una inversión en los fondos. Las acciones y otros intereses pueden no ser ofrecidos a o comprados directa o indirectamente por una persona estadounidense. Todas las transacciones deberán basarse en el último folleto completo disponible, el Documento de Datos Fundamentales (KID) y cualquier documento local de oferta. Dichos documentos, junto con el informe anual, semestral y los estatutos correspondientes a los fondos domiciliados en Luxemburgo y la información sobre aspectos relacionados con la sostenibilidad están disponibles gratuitamente en español previa solicitud en la página web www. jpmorganassetmanagement.es, y en las oficinas de JPMorgan Asset Management (Europe) S.à r.l., Sucursal en España o en la del resto de los distribuidores. Un resumen de los derechos de los inversores está disponible en español en am.jpmorgan.com/es/reg-updates. J.P. Morgan Asset Management puede decidir poner fin a las disposiciones previstas para la comercialización de sus organismos de inversión colectiva.

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31 Edificio Pirámide, 28046 Madrid. Registrada en la Comisión Nacional del Mercado de Valores.