La ventaja de la pequeña capitalización europea

Uno de los principales atractivos del universo de la pequeña capitalización europea en comparación con la de otras regiones del mundo (especialmente aquellas donde, debido a su naturaleza, predomina la gran capitalización) es que abarca numerosas empresas innovadoras y dinámicas. Empresas con un claro espíritu emprendedor que suelen ser líderes en sus respectivos nichos de mercado y/o presentan excelentes perspectivas de crecimiento que el mercado no valora debidamente.

Dentro de esta área, nuestra estrategia apunta a empresas que permiten aprovechar importantes oportunidades de crecimiento estructural, como por ejemplo, las relacionadas con las tendencias ESG, envejecimiento de la población, bienestar, digitalización y disrupción impulsada por la tecnología. Otra ventaja sustancial de la inversión en pequeña capitalización europea es la capacidad para conseguir una exposición completa a esas tendencias que, en algunos casos, se han acelerado como consecuencia de la COVID-19.

Un mejor comportamiento consistente de la pequeña capitalización

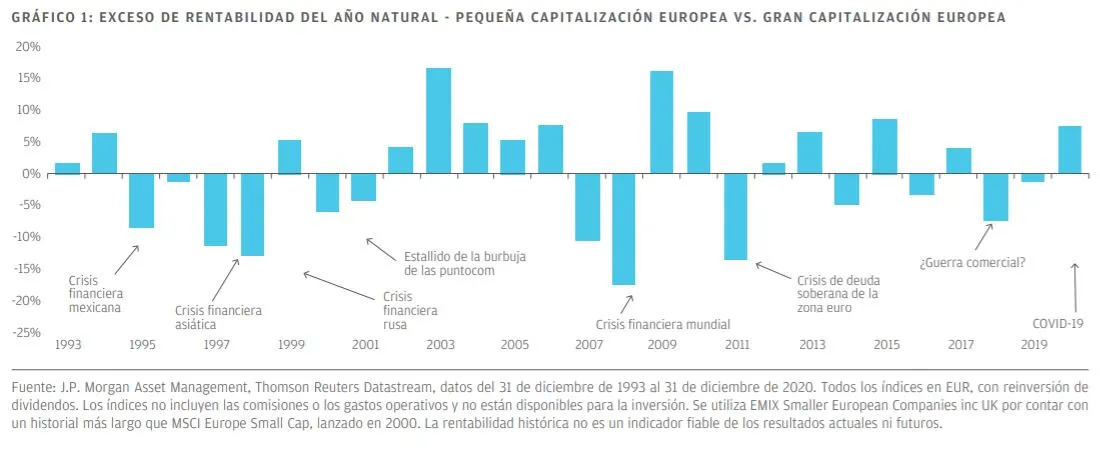

Si analizamos las rentabilidades que se ha anotado en el año natural el MSCI Europe Small Cap Index frente al MSCI Europe, que es fundamentalmente un índice de gran capitalización, la pequeña capitalización suele comportarse peor que la gran capitalización ante la presencia de eventos importantes que conducen a la aversión al riesgo. Son momentos en que los inversores generalmente apuestan por empresas de mayor capitalización que perciben como más seguras sin tener en cuenta el precio.

Una de las consecuencias que generan estas crisis es que los gobiernos y los bancos centrales inundan de liquidez el mercado, lo que permite que la prima de riesgo se reduzca. Esto, a su vez, allana el terreno para que se creen condiciones más favorables para la pequeña capitalización. Debido a la magnitud del impacto económico y las lecciones aprendidas de las crisis anteriores, las instituciones supranacionales han respondido con contundencia a la crisis de la COVID-19. El desplome del primer trimestre de 2020 se revirtió rápidamente y el año cerró con vientos favorables para la pequeña capitalización en comparación con la gran capitalización (GRÁFICO 1).

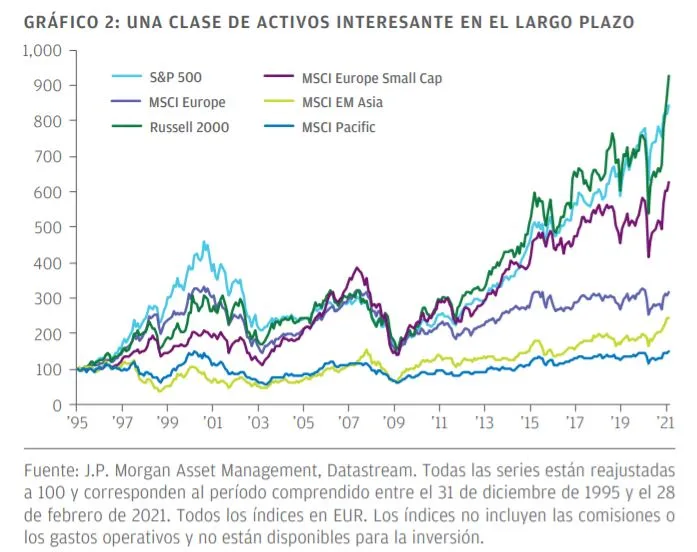

A pesar de estos períodos importantes, pero breves, de peor comportamiento relativo, la pequeña capitalización ha ofrecido sistemáticamente mejores rentabilidades que la gran capitalización en Europa desde hace ya muchos años. El MSCI Europe Small Cap Index es uno de los índices con mejores rentabilidades del mundo, unos resultados que se han visto impulsados por la mayor tasa de crecimiento de los beneficios que muestra la pequeña capitalización (GRÁFICO 2).

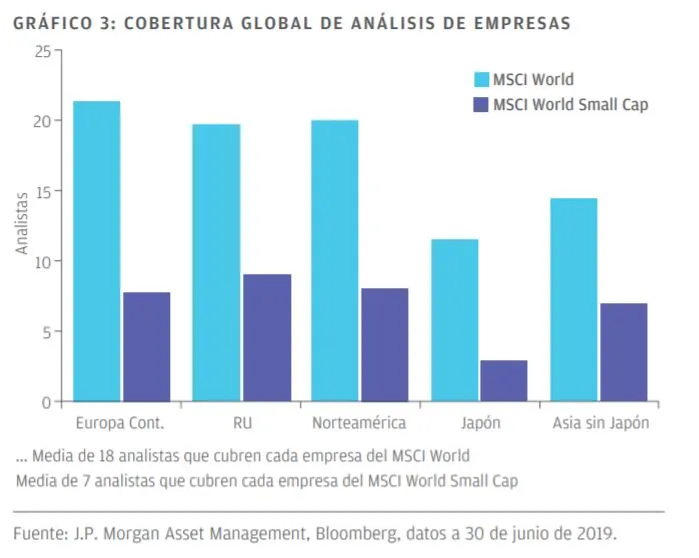

Un aspecto importante que debe tenerse en cuenta a largo plazo es la menor cobertura, tanto por parte de analistas como de inversores, del universo de pequeña capitalización europea, algo que, a nuestro juicio, crea un mercado menos eficiente y mayor margen para que los gestores generen alfa (GRÁFICO 3).

Además, hay más probabilidades de que las empresas de menor tamaño sean objeto de adquisición que las de mayor tamaño, lo que aporta una fuente adicional de rentabilidad al inversor. En los últimos años hemos mantenido posiciones en las siguientes empresas que han sido adquiridas: Bulgari, Tag Heuer, Jazztel, Altran, Grandvision, y Dialog Semiconductors.

Además, en comparación con la gran capitalización, la rentabilidad de la pequeña capitalización depende más de factores que afectan a valores específicos que del contexto macroeconómico. En consecuencia, creemos que la inversión en pequeña capitalización aporta mayor capacidad para generar alfa mediante la selección de valores. Esto es así especialmente en períodos de alta volatilidad, puesto que la desconexión entre los precios de las acciones y el valor intrínseco puede aumentar considerablemente.

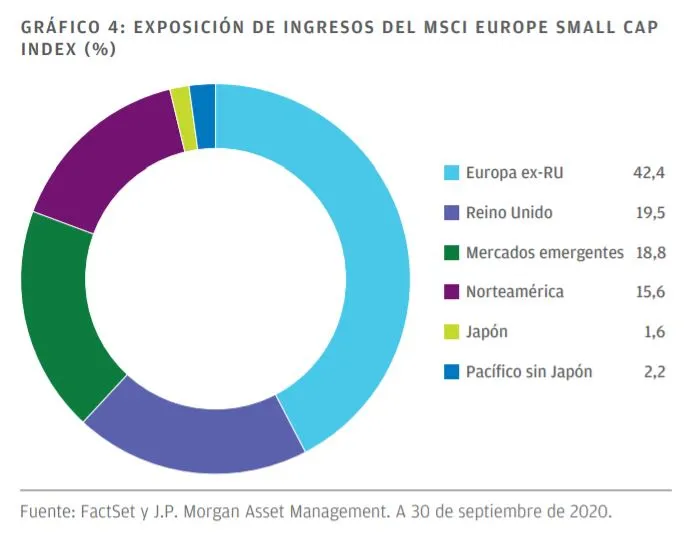

La capacidad de añadir valor a través de la selección de valores se ve mejorada por la exposición a ingresos diversificados de la pequeña capitalización europea. Un tercio de los ingresos de las empresas que conforman nuestra cartera de pequeña capitalización europea se genera fuera de Europa. Esta circunstancia hace que las perspectivas económicas del lugar donde cotiza una empresa tengan menos relevancia.

Muchas de las empresas que generan sus ingresos en Europa también obtendrán una proporción significativa en lugares distintos del país donde tienen su domicilio. Por tanto, el país de domicilio no determina los ingresos, lo que refuerza los motivos para centrarse en la selección de valores (GRÁFICO 4).

La fuerte corrección que han sufrido recientemente los mercados ha generado valoraciones muy atractivas en comparación con épocas pasadas, abriendo así excelentes oportunidades para comprar empresas formidables con modelos de negocio sólidos que redundan en una mayor calidad de nuestras carteras (GRÁFICO 5).

La pequeña capitalización europea ha mostrado un sólido comportamiento a largo plazo en comparación con otras clases de activos, ya que el crecimiento de sus beneficios es superior. No vemos motivos para que esta tendencia histórica cambie. Las ineficiencias de la clase de activos y su menor sensibilidad al contexto macroeconómico, en comparación con la gran capitalización, ofrecen mayores oportunidades para los responsables de selección activa de valores con un historial positivo en este ámbito.

El programa Market Insights proporciona información exhaustiva y comentarios sobre mercados globales sin hacer referencia a ningún producto en particular. Diseñada como una herramienta para ayudar a los clientes a comprender mejor los mercados y servirles como apoyo en la toma de sus decisiones de inversión, el programa explora y sopesa las implicaciones de la información actual de la economía y las condiciones variables del mercado.

Con respecto a la Directiva Europea 2014/65/UE (MiFID II / MiFIR), los programas Market Insights y Portfolio Insights son comunicaciones publicitarias y no están incluidos en el ámbito de alcance de ningún requisito MiFID II / MiFIR específicamente relacionado con los informes de inversiones. Además, los programas Market Insights y Portfolio Insights de J.P. Morgan Asset Management, al no tratarse de un tipo de análisis independiente, no se han elaborado con arreglo a las disposiciones legales orientadas a promover la independencia de los informes de inversiones, y no existe prohibición alguna que impida la negociación antes de su divulgación.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo. En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.