Deuda emergente de duración corta: Acceder a rendimientos atractivos con una volatilidad contenida

Alejandro Arévalo, gestor de fondos de deuda de los mercados emergentes, y Reza Karim, gestor ayudante, comentan las ventajas de adoptar un enfoque de duración corta a la hora de invertir en esta clase de activos. Alejandro y Reza también hacen un repaso a los retos y oportunidades que han surgido durante los tres años transcurridos desde el lanzamiento del Jupiter Global Emerging Markets Short Duration Bond Fund y explican cómo han conseguido participar de las subidas de los mercados y, al mismo tiempo, gestionar eficazmente las fases de caídas.

Los inversores no pueden desdeñar la gran cantidad de oportunidades de inversión que ofrece la deuda de los mercados emergentes como clase de activos. En un mundo de tipos de interés ultrabajos o negativos, los inversores que buscan rendimientos tienen que salir de los mercados desarrollados. Sigue habiendo alrededor de 16.000 millones de dólares de deuda con tipos negativos en todo el mundo y tan solo el 9% de la renta fija global ofrece a los inversores rendimientos superiores al 3 % . Sin embargo, los niveles sin precedentes de estímulos monetarios coordinados a escala mundial hacen que sea poco probable que la situación vaya a cambiar drásticamente en un futuro cercano.

Como clase de activos, la deuda de los mercados emergentes no solo brinda una enorme diversificación que engloba alrededor de 100 países en diferentes etapas de sus ciclos económicos, sino que también da acceso a tasas de expansión económica elevadas, puesto que los mercados emergentes aportan el 70 % del crecimiento mundial. Gracias a una base de inversores creciente, la deuda de los mercados emergentes ha sido uno de los sectores de la renta fija que más ha crecido durante la última década, hasta convertirse en un mercado de 23 billones de dólares ampliamente diversificado que supone alrededor del 50 % de la suma de la renta fija pública y privada de los mercados desarrollados.

Aunque las oportunidades que ofrece la deuda emergente son evidentes, la tolerancia al riesgo en los mercados emergentes todavía suele oscilar enormemente entre periodos de compras indiscriminadas, cuando la confianza es elevada con independencia de los fundamentales crediticios, y fases de ventas «a cualquier precio», cuando las condiciones empeoran. Sin embargo, una coyuntura macroeconómica más compleja no significa que los inversores deban alejarse de esta clase de activos. En lugar de eso, un enfoque de duración corta en la renta fija de los mercados emergentes puede ofrecer a los inversores más cautos exposición a los rendimientos superiores de esta clase de activos, limitando al mismo tiempo el impacto de la volatilidad generada por los acontecimientos macroeconómicos.

Las ventajas de reducir la duración

Cuando se seleccionan cuidadosamente, los bonos de duración corta de los mercados emergentes ofrecen rendimientos atractivos comparados con sus homólogos desarrollados, pero con menor volatilidad que los bonos de duración más alta. Ello es debido a que los bonos de duración corta se benefician del denominado efecto pull-to-par, por el que el precio de los bonos comienza a reflejar únicamente el riesgo de impago a medida que se acerca a su fecha de vencimiento. Si el bono no sufre un impago abonará su valor nominal, con independencia de lo que ocurra con el tipo de los bonos del Tesoro de EE. UU. y otros factores macroeconómicos. Eso hace que las estrategias de renta fija de duración corta sean mucho menos volátiles que las que apuestan por una duración amplia.

De hecho, la volatilidad de un bono a diez años es nueve veces superior a la de un bono con un vencimiento a tres años . Al invertir en bonos de duración corta y mantenerlos hasta el vencimiento, los inversores pueden «asegurar» la TIR a vencimiento al tiempo que reducen considerablemente el riesgo de volatilidad.

La exposición a bonos de duración corta emitidos en los mercados emergentes puede ser beneficiosa en todas las condiciones del mercado, ya que permite a los inversores captar las subidas cuando los mercados están más boyantes y limitar el riesgo de caídas en periodos más complicados. Sin embargo, creemos que para conseguir rentabilidades ajustadas al riesgo atractivas, lo prudente es adoptar un enfoque de inversión activo y flexible, dado que se requiere un análisis crediticio exhaustivo para identificar los títulos con los fundamentales más sólidos que coticen a precios atractivos.

Los fondos de renta fija de duración corta pueden utilizarse como sustituto de la liquidez, ya que las rentabilidades tienen muchas probabilidades de ser positivas, con una baja volatilidad, en periodos móviles de tres años. Un porcentaje elevado de la cartera de un fondo de duración corta vence en los siguientes tres años, por lo que los elevados rendimientos se materializan en rentabilidades positivas, con independencia de las condiciones del mercado. Debido a los elevados rendimientos que ofrece la deuda de los mercados emergentes, la rentabilidad efectiva de los bonos de duración corta emitidos en los mercados emergentes probablemente también sea más elevada que la de los bonos de los mercados desarrollados emitidos en dólares estadounidenses.

El enfoque de Jupiter

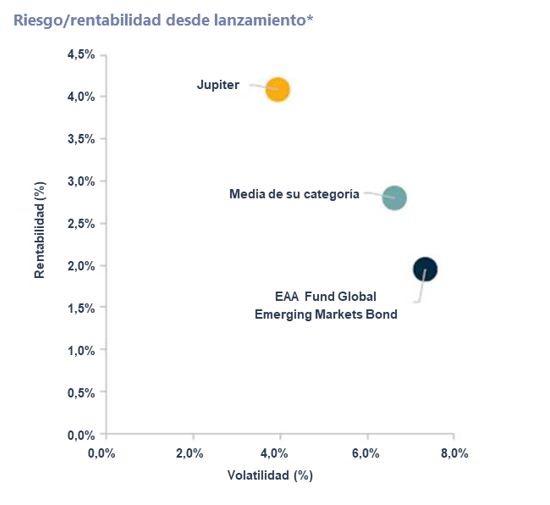

Lanzamos el Jupiter Global Emerging Markets Short Duration Bond Fund en septiembre de 2017 con el objetivo de ofrecer rentabilidades atractivas con niveles de volatilidad contenidos. Estamos satisfechos con los resultados obtenidos hasta ahora por nuestro enfoque de inversión: desde su lanzamiento, el fondo ha conseguido una rentabilidad del 13,8 %, con el ratio de Sharpe (rentabilidad/volatilidad) más alto de su categoría de fondos desde el lanzamiento .

Los últimos tres años se han caracterizado por ser un periodo de fuerte volatilidad: el mercado se desplomó en 2018 y este año estamos sufriendo la pandemia de COVID-19. Sin embargo, el fondo ha conseguido generar rentabilidades positivas sólidas a pesar de la volatilidad de los mercados. Varias características explican por qué el fondo se ha anotado este buen comportamiento con unas pérdidas de valor limitadas.

Flexibilidad para invertir en todo el espectro de la deuda emergente: El fondo tiene libertad para invertir en deuda pública y corporativa, bonos en moneda fuerte y local, y bonos Investment Grade y High Yield. Creemos que un enfoque ágil y basado en los fundamentales es esencial, ya que nos permite responder ante los cambios en el entorno y aprovechar las oportunidades atractivas que puedan surgir.

Volatilidad contenida - Riesgo de duración y de crédito: El fondo está diseñado para contener el riesgo de duración y de crédito, que son dos grandes fuentes de volatilidad. La duración efectiva media del fondo no superará los tres años y nunca utilizamos derivados para gestionar la duración, que es simplemente un promedio de todos los bonos que forman la cartera. En cuanto al riesgo de crédito, aunque podemos invertir en bonos de menor calidad crediticia, la calificación media del fondo no será inferior a BB.

Gestión activa con un análisis fundamental exhaustivo: Llevamos a cabo un análisis fundamental exhaustivo antes de invertir y hacemos un seguimiento permanente de las noticias o los cambios en los fundamentales. Nuestro enfoque de inversión activo y flexible significa que podemos responder ante los cambios en las circunstancias y reposicionar el fondo en consecuencia. La diferenciación de los valores y los países sigue siendo importante para nosotros, sobre todo habida cuenta de las condiciones actuales del mercado, y seguimos muy atentos a la evolución del cuadro macroeconómico en todo el mundo.

CDS y coberturas de divisas: Tenemos la capacidad de incorporar protección eficazmente a través de permutas de riesgo de impago (CDS) y coberturas en las monedas emergentes.

¿Cómo salimos parados en la comparación con nuestra categoría?

El universo de los fondos de renta fija emergente de duración corta es muy pequeño: existen apenas 15 fondos con mandatos de deuda emergente de duración corta (con características similares a nuestro fondo). Incluso dentro de este universo tan pequeño, existen disparidades importantes, ya que algunos fondos se centran exclusivamente en bonos corporativos o deuda pública, algunos pueden invertir únicamente en moneda fuerte y algunos se restringen a títulos Investment Grade, mientras que otros tienen una duración media superior a cinco años.

El enfoque defensivo del equipo y su énfasis en la contención de las caídas han contribuido a limitar lo que podrían haber sido unas pérdidas de valor mucho mayores y eso ha colocado al fondo en una posición ventajosa frente a muchos de sus competidores.

Las rentabilidades pasadas no garantizan rentabilidades presentes o futuras y no tienen en cuenta las comisiones y gastos originados en la emisión y reembolso de las participaciones.

Fuente: Jupiter, a 31/08/2020, valor liquidativo al inicio y al final del periodo, con reinversión de rendimientos brutos, después de comisiones. Lanzamiento del fondo 05.09.17* (serie de datos desde 01.10.17). Los datos de rentabilidad corresponden a la clase de participaciones I USD Acc del Jupiter Global Emerging Markets Short Duration Bond Fund. La rentabilidad se compara con una categoría de fondos adaptada formada únicamente por fondos de renta fija emergente de duración corta dentro del sector «EAA OE Global Emerging Markets Bond» de Morningstar. ** Fuente: Jupiter, a 31.08.20. Se muestra desde 02.01.19 hasta 01.05.20.

Obstáculos afrontados durante los últimos tres años Invertimos con un posicionamiento defensivo y para ello analizamos cuidadosamente países y títulos individuales centrándonos en las valoraciones y en contener las pérdidas de valor. Durante los últimos tres años, se han dado muchos ejemplos que demuestran nuestra capacidad para participar de las subidas y, al mismo tiempo, gestionar eficazmente las pérdidas de valor.

2018: Cuando la volatilidad repuntó y el 89 % de todas las clases de activos registró rentabilidades negativas, la estrategia de deuda emergente de duración corta de Jupiter batió a la mayoría de sus competidores al registrar una rentabilidad ligeramente positiva en el conjunto del año. Dos razones principales explican este comportamiento. En primer lugar, el fondo estaba adecuadamente diversificado; así, aunque el mercado cayó en su conjunto, la cartera estaba expuesta a áreas del mercado que sí registraron un buen comportamiento, lo que contribuyó a los resultados globales del fondo. En segundo lugar, una de las grandes causas de la volatilidad en las rentabilidades del mercado en 2018 fue el riesgo de duración. Como el fondo presentaba una duración limitada por su mandato, su volatilidad fue más baja frente a otras clases de activos.

2019: La política ha sido una de las principales fuentes de volatilidad en toda Latinoamérica durante los últimos años. Los tres mayores mercados de la región (Brasil, México y Argentina) vieron cómo accedían al poder gobiernos más populistas, mientras que también se registraron protestas en países como Colombia y Chile.

Sin embargo, el aumento de la volatilidad en la región nos brindó muchas oportunidades para reforzar títulos corporativos con fundamentales sólidos que estaban baratos. Por ejemplo, vimos que eran atractivas varias empresas exportadoras sólidas de Brasil y México que venden en dólares estadounidenses y se beneficiaban de la depreciación de las monedas de sus países. Aprovechamos la volatilidad para incorporar empresas energéticas integradas que cuenta con respaldo público, pero cotizan con amplios diferenciales frente a la deuda pública de sus países.

A través de nuestro enfoque bottom-up, podemos aislar el ruido de los fundamentales crediticios y así generar alfa para nuestros inversores. En términos generales, en las regiones en las que invertimos buscamos activamente mitigar el riesgo político mediante una cuidadosa selección de títulos corporativos sólidos o, a veces también, incorporando protección mediante CDS. Eso contribuye a reducir la volatilidad del fondo.

2020: La pandemia de COVID-19 trajo consigo confinamientos en todo el mundo y los mercados se enfrentaron a la mayor conmoción desde la crisis financiera mundial. Aplicamos tres estrategias principales en el fondo a la vista del desplome que sufrieron los mercados en marzo. En primer lugar, intentamos evitar trampas graves peinando cuidadosamente la cartera en busca de los que considerábamos que eran los títulos más débiles. Volvimos a evaluar todas y cada una de las posiciones desde la óptica de la pandemia y el consiguiente descenso del crecimiento económico. En algunas empresas el impacto fue mínimo, mientras que en otras (p. ej., viajes y centros comerciales) las consecuencias fueron importantes. Identificamos y recortamos rápidamente nuestra exposición a esos títulos cuando consideramos que esas empresas no contaban con un colchón de tesorería suficiente para amortiguar el golpe. Después, empezamos a comprar bonos que se vieron atrapados en las ventas indiscriminadas, pero que contaban con fundamentales sólidos. Por último, conservamos nuestro enfoque riguroso y no sucumbimos al pánico que atenazó a los mercados, manteniendo en cartera muchos títulos que creíamos que no solo deberían sobrevivir a la crisis, sino también salir de ella reforzados.

Para reducir aún más la volatilidad de la cartera, también incorporamos varios CDS sobre índices y países concretos, además de abrir posiciones cortas en las monedas de los países que, en nuestra opinión, se verían golpeados con más fuerza. A consecuencia de ello, el fondo recuperó rápidamente las pérdidas que sufrió durante el desplome inicial.

Perspectivas de la deuda emergente

Aunque somos conscientes de que las próximas elecciones presidenciales en EE. UU. podrían aumentar la volatilidad en los mercados emergentes durante los próximos meses, creemos que la mejoría de la actividad económica debería imponerse a estos riesgos. Esperamos que los grandes bancos centrales de los mercados desarrollados mantengan las condiciones monetarias ultraexpansivas para sostener la recuperación económica. Por consiguiente, las condiciones de liquidez favorables también deberían dar cierto apoyo a la deuda emergente.

Aunque los diferenciales se han estrechado desde el desplome de marzo, seguimos pensando que las valoraciones de los bonos emergentes se mantienen en niveles atractivos, sobre todo comparados con sus homólogos de los países desarrollados. Sin embargo, somos selectivos —como siempre— a la hora de incrementar el riesgo de la cartera. En líneas generales, somos optimistas sobre los países que tienen margen para asumir mayores déficits presupuestarios y más reservas de divisas, mientras que estamos posicionados de forma más defensiva o bien evitamos completamente los países que presentan ratios de deuda-PIB elevados y son especialmente vulnerables a las turbulencias en los mercados de divisas. Seguimos creemos que la seguridad y la diversificación en países son tan importantes como siempre, sin perder de vista la evolución de la coyuntura macroeconómica global.

Las rentabilidades pasadas no presuponen rentabilidades presentes o futuras. Los datos de rentabilidad no tienen en cuenta las comisiones y gastos originados en la emisión y reembolso de las participaciones. Fuente de todas las cifras de rentabilidad del fondo: Morningstar, valor liquidativo al inicio y al final del periodo, con reinversión de rendimientos brutos, después de comisiones, clase de participaciones I USD Acc del Jupiter Global EM Sht Dur Bd, hasta 07/09/2020.

Riesgos

El fondo invierte en los mercados emergentes, que conllevan mayor volatilidad y riesgos de liquidez. Puede invertir principalmente en bonos que poseen una calificación crediticia baja o carecen de ella, como bonos de alto rendimiento y deuda en mora. Estos bonos podrían ofrecer mayores rentas, pero conllevan un mayor riesgo de impago, sobre todo en contextos de mercado volátiles. Los pagos mensuales de rentas fluctuarán. En condiciones de mercado difíciles, el gestor podría encontrar más dificultades para vender activos a los precios de cotización, lo que podría tener un impacto negativo en la rentabilidad. En condiciones de mercado extremas, la capacidad del fondo para atender las solicitudes de reembolso podría verse afectada. Algunas clases de participaciones cobran todos sus gastos sobre el capital, lo que puede reducir la revalorización potencial de la inversión. Para ampliar la información, consulte el folleto informativo. El DFI y el folleto pueden obtenerse a través de Jupiter. Este fondo puede invertir más del 35% de su patrimonio en títulos emitidos o garantizados por un estado del EEE.

Información importante: El presente documento está destinado a profesionales de inversión, y no al uso o beneficio de otras personas, incluidos inversores minoristas.Este documento tiene una finalidad exclusivamente informativa y no debe considerarse como asesoramiento de inversión. Es probable que los cargos iniciales tengan proporcionalmente un mayor efecto en las rentabilidades si las inversiones se liquidan a corto plazo. Las rentabilidades pasadas no garantizan rentabilidades futuras. Los datos de rentabilidad no tienen en cuenta las comisiones y gastos originados en la emisión y reembolso de las participaciones. Los ejemplos de posiciones solo se ofrecen a título ilustrativo y no constituyen una recomendación de compra o venta. Las rentabilidades citadas no están garantizadas y podrían cambiar en el futuro. Las opiniones expresadas en este documento pertenecen al gestor del fondo en el momento de su redacción, no coinciden necesariamente con las de Jupiter como empresa y podrían estar sujetas a cambio. Eso algo que sucede sobre todo durante periodos en los que las circunstancias del mercado cambian rápidamente. Se ha hecho todo lo posible para garantizar la exactitud de la información, pero no se ofrece ninguna seguridad o garantía en este sentido. El presente documento no constituye una invitación a la suscripción de acciones del Jupiter Global Fund (la Sociedad) ni ningún otro fondo gestionado por Jupiter Asset Management Limited. La Sociedad es un fondo UCITS constituido como sociedad anónima (société anonyme) en Luxemburgo y organizado como sociedad de inversión de capital variable (société d’investissement à capital variable, SICAV). Esta información está destinada exclusivamente a personas que residan en jurisdicciones donde esté autorizada la distribución de la Sociedad y sus participaciones o donde no se requiera dicha autorización. Los posibles compradores de participaciones del compartimento o compartimentos de la Sociedad deben informarse sobre los requisitos legales, la normativa sobre control de divisas y los impuestos aplicables en sus respectivos países de ciudadanía, residencia o domicilio. Las suscripciones únicamente pueden realizarse sobre la última versión del folleto informativo y el DFI, que estarán acompañados del informe anual y semestral auditado más reciente. Estos documentos se pueden descargar desde la página web www.jupiteram.com. El DFI y, cuando sea necesario, el folleto informativo, junto con el resto de los materiales publicitarios que han sido aprobados por su distribución al público de conformidad con las normativas nacionales, están disponibles en inglés, y español. Antes de contratar, le rogamos que lea el folleto informativo. Se pueden obtener gratuitamente copias impresas de estos documentos a través de: el depositario y el agente administrativo de la Sociedad: JP Morgan Bank Luxembourg S.A; 6 Route de Trèves, Senningerberg, L-2633, Luxemburgo; y a través de algunos de los distribuidores de la Sociedad: Luxemburgo: Domicilio de la Sociedad: 6 Route de Trèves, Senningerberg, L-2633, Luxemburgo; España: Allfunds Bank: C/ La Estafeta 6, Edificio 3, 28109 Alcobendas, Madrid, España. A los efectos de distribución en España, la Sociedad está inscrita ante la Comisión Nacional del Mercado de Valores (“CNMV”) con el número de registro 1253. Puede obtener información completa, incluyendo una copia de la memoria de comercialización, previa solicitud a los distribuidores autorizados de la Sociedad. Las suscripciones podrán realizarse por medio de un distribuidor local autorizado. Información sobre el valor liquidativo puede obtenerse en el sítio web www.jupiteram.com; Reino Unido: Jupiter Asset Management Limited (la gestora de Inversiones), domicilio social: The Zig Zag Building, 70 Victoria Street, Londres, SW1E 6SQ (Reino Unido). Publicado por The Jupiter Global Fund y, /o, por Jupiter Asset Management International S.A. (la Gestora de Inversiones), domicilio social: 5, Rue Heienhaff, Senningerberg L-1736, Luxemburgo, que es una sociedad autorizada y regulada por la Commission de Surveillance du Secteur Financier. Queda terminantemente prohibido reproducir parte alguna de esto documento sin el permiso previo de la Sociedad o de Jupiter Asset Management International S.A. 26248.