La India en el largo plazo

Desde la posición privilegiada que concede una trayectoria sobresaliente durante los últimos 30 años, Avinash Vazirani y Colin Croft explican los factores clave que impulsan el excepcional crecimiento de la India y por qué destaca este mercado.

Se suele decir que «pasar tiempo en el mercado» genera mejores resultados que intentar acertar con los tiempos del mercado y esta regla puede ser especialmente poderosa cuando un país de gran tamaño se encuentra en un periodo prolongado de desarrollo económico, una etapa en la que se construyen infraestructuras básicas y un país eminentemente agrícola vira hacia la urbanización, la industria y los servicios.

Existen numerosos ejemplos a lo largo de la historia, como EE. UU. y Japón el siglo pasado, o China en torno al cambio de siglo. Todos estos periodos arrojaron rentabilidades extraordinarias para los inversores bursátiles que pensaron a diez años vista, se acomodaron en sus asientos y recogieron los frutos de una tendencia de crecimiento estructural. Estamos viendo una dinámica similar en estos momentos en la India, una oportunidad que resulta tremendamente obvia para los inversores nacionales, rodeados como están de grúas y rascacielos en construcción por doquier que exponen a las claras el crecimiento del país.

Jupiter India Select Fund: Rentabilidades superiores a lo largo de 30 años

Las rentabilidades pasadas no garantizan rentabilidades futuras. Las rentabilidades pueden aumentar o disminuir como consecuencia de las fluctuaciones de las divisas. En función del periodo considerado, los datos de rentabilidad del fondo se calculan como valor liquidativo al inicio y al final del periodo o como precio de venta al inicio del periodo y valor liquidativo al final del periodo. Todos los datos de rentabilidades son después de comisiones, con reinversión de rendimientos. Datos históricos. Rentabilidad acumulada. Fuente: Morningstar, en USD, del 14.07.1995 al 31.05.2025. Se ha utilizado la clase de acciones L USD A Inc del Jupiter India Select para la rentabilidad de Peninsular South Asia Investment Company Limited del 14.07.1995 al 02.05.2008. A partir del 02.05.2008 hasta el momento actual, se ha utilizado la clase de acciones D USD Acc del Jupiter India Select. Índice combinado: MSCI India GR del 14.07.1995 al 02.05.2008 y MSCI India NR del 02.05.2008 hasta el momento actual.

Sin embargo, los inversores extranjeros se han perdido una parte sustancial de las fantásticas rentabilidades bursátiles que ha registrado la India durante los últimos 25 años. Sus percepciones sobre la India a menudo llevan varios años de retraso. Así, muchos se sorprenden al descubrir que la India ya está superando a Japón en 2025 para convertirse en la cuarta economía mundial y sus exposiciones a uno de los cuatro mercados bursátiles más grandes del planeta son incongruentemente bajas, ya que generalmente conceden al país un peso de unos pocos puntos porcentuales. Cabría esperar que la cuarta economía mundial tuviera un peso proporcionalmente elevado en una cartera, sobre todo porque la India es el país que más crece entre las grandes economías: se prevé que el PIB aumente a una tasa de alrededor del 6,5% en un futuro previsible.

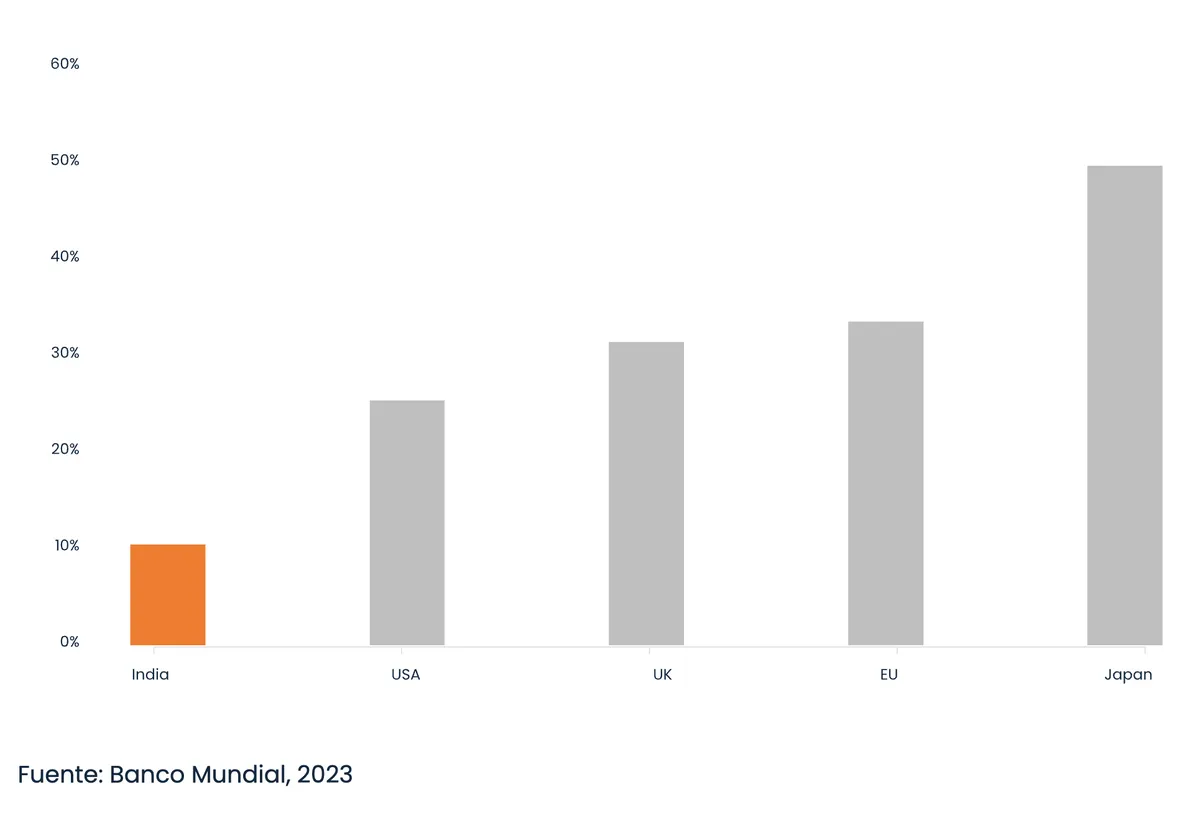

Los factores que impulsan esta tasa de crecimiento superior son, por naturaleza, estructurales y a largo plazo, el tipo de fuerzas que es prácticamente imposible hacer descarrilar. Si, como dice la famosa frase, la demografía es destino, entonces el futuro le pertenece sin duda a la India con su edad media ligeramente por debajo de los 30 años, frente a los más de 40 años de los países occidentales. Entre 7 y 8 millones de Indios se suman al mercado laboral cada año, de los cuales alrededor de 1,5 millones son titulados en ingeniería. Muchos países occidentales se enfrentan a una realidad sombría y en franco deterioro en forma de sistemas de pensiones y sanidad insostenibles debido al envejecimiento de la población, pero la India no se encuentra en la misma encrucijada. Un indicador importante que diferencia a la India es el ratio de dependencia de la tercera edad, que expresa el número de personas de más de 65 años por cada 100 personas en edad de trabajar y da una idea de la carga económica potencial que supone para la población activa dar cobertura a los mayores.

Mayores de 65 años como % de la población activa

Mientras las pensiones lastran a muchas economías occidentales, el gobierno indio puede invertir en construir autopistas y aeropuertos y conceder subvenciones para desarrollar las industrias que sostendrán el crecimiento en el futuro.

Sin embargo, la pirámide demográfica no basta para crear un relato de inversión positivo. La edad media en muchos países africanos es aún más baja, pero las rentabilidades bursátiles han sido considerablemente menos espectaculares que en la India. Lo que diferencia a la India son sus instituciones: un gobierno democrático, un estado de derecho y suficiente estabilidad y previsibilidad para que las empresas y los consumidores puedan invertir pensando en el futuro. El gobierno presidido por Modi ha aplicado reformas realmente impresionantes durante la última década aproximadamente: desde unificar unos impuestos estatales sobre las ventas dispares en un único impuesto sobre bienes y servicios, hasta construir infraestructuras digitales públicas que aventajan claramente a las del Reino Unido. El sistema Aadhar de identidad digital y el sistema UPI de pagos digitales han permitido un desarrollo rápido y seguro del crédito al dar a las entidades la transparencia necesaria para conceder las hipotecas que se necesitan para construir nuevas viviendas y para financiar los planes de expansión de las pequeñas empresas.

Desafortunadamente, este trabajo tan positivo apenas ha recibido atención en los medios occidentales. Parece que las malas noticias venden más que las buenas. A consecuencia de ello, la percepción de la India en la mayor parte de Occidente está desfasada veinte años; así, su mercado bursátil se percibe erróneamente como una oportunidad táctica o especulativa entre muchos otros mercados emergentes, en lugar de la tendencia estructural, destacada y a varias décadas vista que es en realidad.

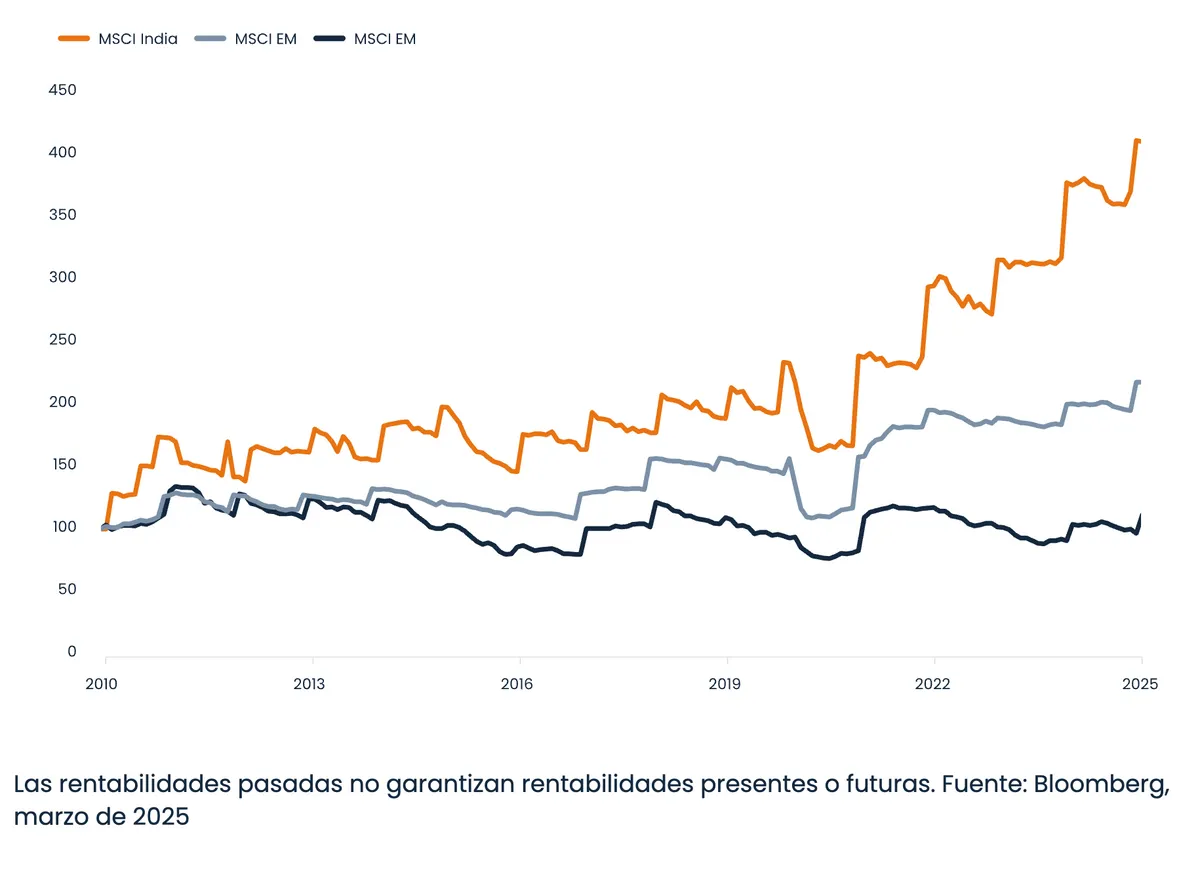

Mejor comportamiento de las acciones indias gracias a un crecimiento superior de los beneficios

BPA a un año (rebase 2010=100)

A menudo, oímos argumentos del tipo «la India está cara frente a otros mercados emergentes». La India cotizaba con prima frente a los mercados emergentes hace 25 años y eso no le impidió superarlos. En periodos largos, lo que determina las rentabilidades de mercado es el nivel y la constancia del crecimiento de los beneficios, por encima de los múltiplos de valoración a corto plazo. Una prima del 10% o del 20% puede convertirse rápidamente en un descuento tras un año o dos de crecimiento superior de los beneficios. Creemos que la prima de la India frente a los mercados emergentes está justificada por el crecimiento a largo plazo de los beneficios existente y por la posición geopolítica única que ocupa el país en su condición de gran potencia no alineada y lo suficientemente fuerte para trazar su propio rumbo, sin exposición directa al mayor riesgo al que se enfrentan tanto China como EE. UU. durante los próximos años: la cuestión de Taiwán.

En cualquier caso, nuestro fondo ha aplicado de forma sistemática un enfoque de «crecimiento a precios razonables» que trata de identificar empresas cuyo crecimiento de los beneficios sea igual o mejor que los valores del índice de referencia, pero que cotizan con valoraciones más bajas. Creemos que en la bolsa india abundan y mucho estas oportunidades, debido a la amplitud y diversidad del universo cotizado y la poca diversidad del índice de referencia principal, que está excesivamente orientado hacia valores de gran capitalización que se comprenden bien y están muy caros. La India cuenta con cientos de valores fuera del índice que son empresas grandes, líquidas y valoradas en muchos miles de millones de dólares, a menudo con mejores perspectivas de crecimiento que los pesos pesados del índice, pero que los inversores no comprenden bien y no analizan lo suficiente. Este es el tipo de mercado donde los gestores activos pueden aportar una ingente dosis de valor mediante el análisis. Durante los últimos 30 años, el gestor principal Avinash Vazirani ha generado rentabilidades de más del 4000% para los inversores, casi triplicando la rentabilidad del índice. Eso son los frutos que se recogen cuando se adopta un enfoque a largo plazo en relación con la India.

Las rentabilidades pasadas no son indicativas de rentabilidades futuras. Los datos de rentabilidad no tienen en cuenta las comisiones ni los gastos incurridos en la emisión y el reembolso de las acciones. Fuente: Morningstar, Jupiter Asset Management Limited. El precio de las acciones se indica al cierre e incluye cualquier ingreso por reinversión. El valor liquidatorio por acción ordinaria es el valor liquidatorio acumulado con la deuda a su valor razonable e incluye cualquier ingreso reinvertido.

Riesgos específicos del fondo

- Riesgo de tipo de cambio (FX): el fondo puede estar expuesto a diferentes divisas y las fluctuaciones en los tipos de cambio pueden provocar que el valor de las inversiones aumente o disminuya.

- Riesgo de precios: las fluctuaciones en los precios de los activos financieros implican que el valor de los activos puede tanto subir como bajar, y este riesgo suele amplificarse en condiciones de mercado más volátiles.

- Riesgo de concentración en el mercado (región geográfica/país): invertir en un país o región geográfica concretos puede hacer que el valor de esta inversión suba o baje más en relación con inversiones cuyo enfoque sea de naturaleza más global.

- Riesgo de derivados: el Fondo puede utilizar derivados para reducir los costes y/o el riesgo global del Fondo (esto también se conoce como gestión eficiente de la cartera o «EPM»). Los derivados implican un nivel de riesgo, sin embargo, para la EPM no deben aumentar el riesgo global del Fondo.

- Riesgo de mercados emergentes: los mercados emergentes pueden estar asociados a niveles más elevados de riesgo político y a niveles más bajos de protección jurídica en comparación con los mercados desarrollados. Estas características pueden afectar negativamente a los precios de los activos.

- Riesgo de liquidez: algunas inversiones pueden ser difíciles de valorar o vender en el momento y al precio deseados. En circunstancias extremas, esto puede afectar a la capacidad del Fondo para satisfacer las solicitudes de reembolso a la vista.

- Riesgo de liquidez (general): en condiciones de mercado difíciles, es posible que no haya suficientes inversores para comprar y vender determinadas inversiones. Esto puede afectar al valor del Fondo.

- Riesgo de incumplimiento de la contraparte: el riesgo de pérdidas debido al incumplimiento de una contraparte, por ejemplo, en un contrato de derivados o un custodio que protege los activos del Fondo.

Fuente

1CLSA, January 2025 (FY27 over FY25), MSCI India vs. MSCI EM, MSCI USA, MSCI ACWI, MSCI China.

La fuerza del pensamiento activo: juicios independientes

Un rasgo clave del enfoque de inversión de Jupiter es que evitamos adoptar una «visión de la compañía»; en lugar de eso, preferimos dejar que nuestros gestores formulen sus propios juicios sobre la clase de activos en la que invierten. Por ello, es preciso señalar que las opiniones expresadas, incluidas las referidas a cuestiones medioambientales, sociales y de gobierno corporativo, pertenecen al autor o autores y podrían diferir de las que mantienen otros profesionales de la inversión de Jupiter

Información importante

Este documento tiene fines meramente informativos y no constituye asesoramiento de inversión. Las fluctuaciones del mercado y los tipos de cambio pueden provocar que el valor de una inversión aumente o disminuya, y es posible que recupere menos de lo que invirtió inicialmente. Se ha hecho todo lo posible para garantizar la exactitud de la información proporcionada, pero no se ofrecen garantías ni avales. Publicado en el Reino Unido por Jupiter Asset Management Limited, con domicilio social en The Zig Zag Building, 70 Victoria Street, Londres, SW1E 6SQ, autorizada y regulada por la Financial Conduct Authority. Publicado en la UE por Jupiter Asset Management International S.A. (JAMI), con domicilio social en 5, Rue Heienhaff, Senningerberg L-1736, Luxemburgo, autorizada y regulada por la Commission de Surveillance du Secteur Financier. Publicado en Hong Kong por Jupiter Asset Management (Hong Kong) Limited (JAM HK) y no ha sido revisado por la Securities and Futures Commission.

Las rentabilidades pasadas no son indicativas de las rentabilidades futuras. Los datos de rentabilidad no tienen en cuenta las comisiones y los gastos incurridos en la emisión y el reembolso de las acciones.

Para inversores profesionales de Hong Kong: Asegúrese de leer los documentos de oferta de este fondo antes de tomar una decisión de inversión. Estos documentos contienen información importante, incluidos los factores de riesgo y los detalles de los gastos. Este documento está destinado exclusivamente a «inversores profesionales», tal y como se definen en la Ordenanza sobre Valores y Futuros (Cap. 571 de las Leyes de Hong Kong). Este documento ha sido publicado por Jupiter Asset Management (Hong Kong) Limited y no ha sido revisado por la Comisión de Valores y Futuros.

Para inversores institucionales de Singapur: Este documento no ha sido registrado como folleto informativo ante la Autoridad Monetaria de Singapur. Por lo tanto, este documento no puede ser difundido ni distribuido, directa o indirectamente, a personas en Singapur que no sean inversores institucionales según la Sección 304 de la Ley de Valores y Futuros, Capítulo 289 de Singapur (la «SFA»). Este documento ha sido publicado por Jupiter Global Fund. No constituye una invitación a suscribir acciones de fondos gestionados por Jupiter. Antes de tomar una decisión de inversión, lea el Folleto (incluido el Anexo de Singapur) de este Fondo. Estos documentos contienen información importante, incluidos los factores de riesgo y los detalles de los gastos.

Solo para inversores institucionales de Japón: Este documento se proporciona únicamente en relación con la prestación de servicios de gestión discrecional de inversiones a sociedades de gestión discrecional de inversiones autorizadas en Japón. No debe utilizarse para ningún otro fin ni distribuirse a ningún otro inversor privado o persona. No obstante, cualquier persona que esté en posesión de este documento debe tener en cuenta que el valor de una inversión y los ingresos pueden tanto subir como bajar. Puede verse afectado por las variaciones del tipo de cambio y es posible que no recupere el importe invertido. Es probable que los gastos iniciales tengan un efecto proporcional mayor sobre la rentabilidad si las inversiones se liquidan a corto plazo. Los rendimientos indicados no están garantizados. Las rentabilidades pasadas no deben considerarse una guía para las rentabilidades futuras. Se ha hecho todo lo posible para garantizar la exactitud de la información, pero no se ofrece ninguna garantía al respecto. Jupiter Asset Management Limited («JAM») está registrada en Inglaterra y Gales (número de sociedad 2036243). Su domicilio social se encuentra en The Zig Zag Building, 70 Victoria Street, Londres, SW1E 6SQ. JAM está autorizada y regulada por la Financial Conduct Authority del Reino Unido, con domicilio en 25 The North Colonnade, Canary Wharf, Londres E14 5HS.

Solo para inversores institucionales de Taiwán: esta comunicación está destinada exclusivamente al uso interno de Capital Gateway y no debe distribuirse externamente. Tiene fines exclusivamente educativos y no constituye una oferta de inversión. Los visitantes de este sitio web deben tener en cuenta que el valor de una inversión en una estrategia y los ingresos que genera pueden tanto subir como bajar. Puede verse afectado por las variaciones del tipo de cambio y es posible que no recupere el importe invertido. Es probable que los gastos iniciales tengan un efecto proporcional mayor sobre la rentabilidad si las inversiones se liquidan a corto plazo. Los rendimientos indicados no están garantizados. Está dirigido únicamente a personas residentes en jurisdicciones en las que Jupiter Asset Management y sus acciones están autorizadas para su distribución o en las que no se requiere dicha autorización. Le recomendamos que obtenga asesoramiento profesional antes de tomar cualquier decisión de inversión. Los datos u opiniones proporcionados no deben interpretarse como asesoramiento de inversión. Se hace todo lo posible para garantizar la exactitud de la información, pero no se ofrece ninguna garantía. No es una invitación a suscribir ninguna estrategia gestionada por Jupiter Asset Management Limited. Si no está seguro de la idoneidad de una inversión, póngase en contacto con su asesor financiero. Los datos u opiniones proporcionados no deben interpretarse como asesoramiento de inversión. Se hace todo lo posible para garantizar la exactitud de la información, pero no se ofrece ninguna garantía.

Ninguna parte de este documento puede ser reproducida de ninguna manera sin el permiso previo de JAM, JAMI o JAM HK.