La renta fija ex-EE.UU. destaca, mientras los bonos del Tesoro pierden brillo

Ariel Bezalel y Harry Richards, gestores de inversiones en Jupiter Asset Management, analizan las oportunidades de valor relativo que existen en los mercados de renta fija en un contexto de incertidumbre arancelaria y presiones presupuestarias en EE. UU.

Los aranceles han dominado la actualidad informativa desde que Donald Trump se hizo con la presidencia por segunda vez. Trump ha impuesto gravámenes más altos a las importaciones procedentes de muchos socios comerciales, incluidos el Reino Unido y la Unión Europea, mientras continúan las negociaciones con otros grandes socios comerciales, como China. Las empresas estadounidenses parecen haber absorbido parte de los costes. Sin embargo, las declaraciones de los directivos sugieren que, a partir de ahora, los consumidores podrían soportar un mayor porcentaje de la carga.

Todavía no se han calibrado totalmente las posibles repercusiones de unos aranceles que podrían tirar al alza de los precios al consumo. El fuerte aumento de los precios después del COVID demostró que no puede obviarse el riesgo de efectos secundarios incluso si se considera que un aumento de los precios es un ajuste puntual, lo que ha introducido incertidumbre en las perspectivas sobre la inflación.

Los aranceles se consideran generalmente un impuesto al consumo y, por lo tanto, podrían reducir el gasto. En este sentido, la economía estadounidense parece estar perdiendo fuelle: los últimos datos macroeconómicos muestran señales claras de desaceleración del consumo, de deterioro del mercado laboral y de problemas de acceso a la vivienda por una crisis de asequibilidad. Creemos que el efecto de unos aranceles más altos podría ser moderadamente negativo para el crecimiento estadounidense y que eso podría contrarrestar el posible impulso al crecimiento derivado de la One Big Beautiful Bill Act (OBBA) de Trump.

Aun así, la recesión sigue pareciendo poco probable, ya que varios factores apuntalan la economía, como un sector servicios dominante, la revolución de la IA/tecnología y una bolsa pujante que contribuye a un efecto riqueza positivo.

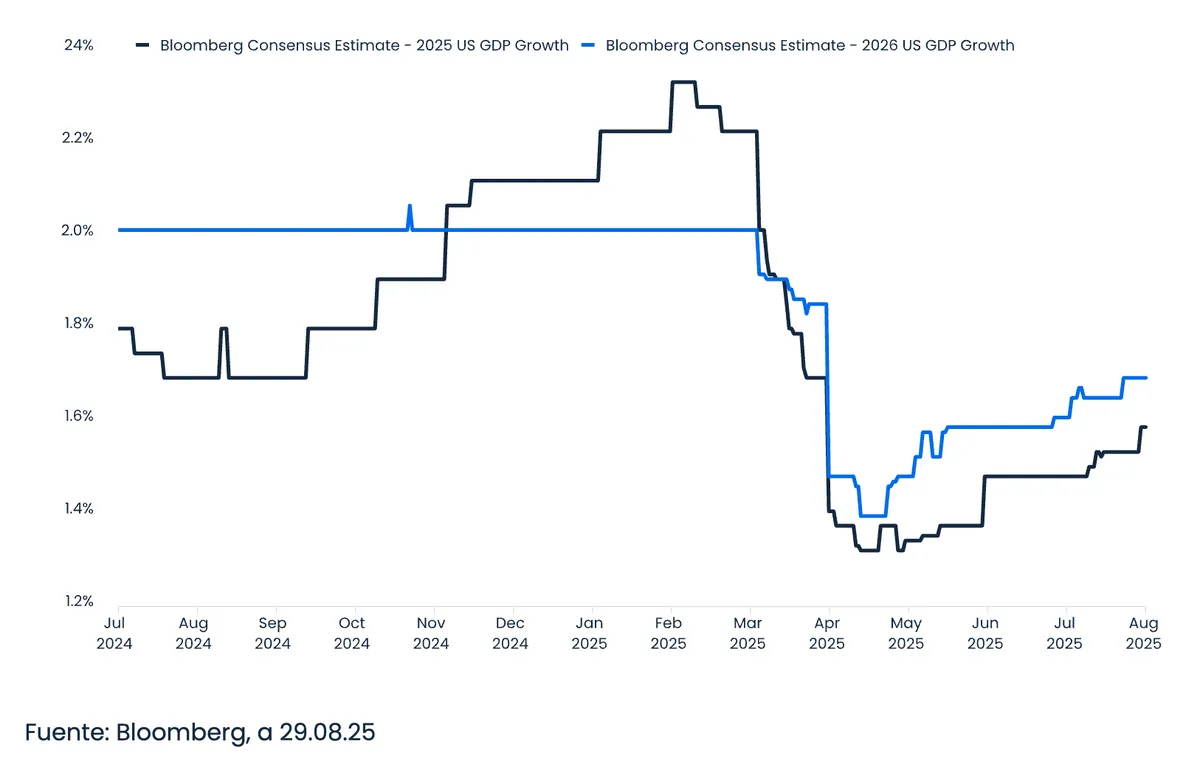

Las estimaciones de PIB sugieren una desaceleración

¿Terminaremos en una situación «ni muy fría ni muy caliente» o algo más nefasto?

Aunque los sectores cíclicos, como la industria y la construcción residencial, podrían experimentar momentos puntuales de debilidad, creemos que la actividad subyacente de servicios podría constituir un contrapeso. Estamos asistiendo a una aceleración de las inversiones en infraestructuras tecnológicas a resultas de la IA, lo que podría dar un empujón al crecimiento económico y, en última instancia, elevar la productividad.

A la vista del escenario macroeconómico actual, esperamos una relajación gradual de la política monetaria por parte de la Fed y los recortes de tipos que descuenta el mercado parecen realistas, sobre todo después de las revisiones recientes del empleo no agrícola. La política monetaria podría relajarse más rápido si el mercado laboral se deteriorase de forma acusada a partir de ahora, pero la Fed podría reconsiderar este ritmo si los aranceles generasen una inflación más elevada o más persistente.

El enfrentamiento en marcha con la Reserva Federal ha suscitado dudas sobre la independencia del banco central, lo que ha añadido otro elemento de incertidumbre. La senda presupuestaria también sigue siendo muy incierta y no vemos pruebas de que la administración esté dispuesta a realizar ajustes estructurales para abordar el problema del déficit.

Recortes de tipos fuera de EE. UU.

El cuadro es diferente fuera de EE. UU. Los grandes bancos centrales, como el BCE, el RBA y el RBNZ, han relajado sus políticas, con la inflación frenándose hasta acercarse o caer por debajo de sus objetivos/bandas, en un momento en el que se enfrentan a unas perspectivas de crecimiento más lento. En conjunto, este entorno de relajación monetaria es favorable para los mercados tanto de renta fija pública como de renta fija privada.

En el plano de la política presupuestaria, el optimismo inicial en torno al programa de inversiones de Alemania podría estar injustificado, al menos en parte. Nos parece cada vez más difícil que se movilicen nuevas partidas de gasto público en Alemania, ya que los lentos procesos de contratación y la insuficiente capacidad industrial podrían hacer que el despliegue de los fondos fuera más complejo que la propia aprobación del gasto.

La industria europea se enfrenta a retos, como una mayor competencia de China y una energía más cara que sus competidores internacionales. En Francia, la situación de las finanzas públicas sigue siendo precaria y, desde un punto de vista político, parece cada vez más difícil que puedan realizarse ajustes estructurales. Sin embargo, la «periferia» sigue brillando, gracias a la reducción de los ratios deuda pública-PIB y al buen comportamiento del turismo.

El Reino Unido ha experimentado una inflación persistente e inquietudes sobre la situación de las cuentas públicas, pero creemos que los recientes temores en materia de inflación podrían ser exagerados. El crecimiento en los años posteriores a la pandemia ha sido relativamente decepcionante y no mucho mejor que en la zona del euro. A medida que pierdan fuerza los componentes volátiles y transitorios, la inflación británica debería caer gradualmente, lo que dará al Banco de Inglaterra margen para recortar los tipos más veces de lo que se prevé actualmente.

Implicaciones para la renta fija

La inflación derivada de los aranceles nos hace ser menos optimistas sobre las perspectivas de la duración estadounidense. Aunque los recortes de los tipos estadounidenses que descuenta el mercado actualmente nos parecen razonables, podría haber riesgos tanto al alza como a la baja. Sin embargo, esperamos debilidad en el extremo largo debido a las presiones sobre las cuentas públicas, lo que podría elevar aún más la inclinación de la curva de rendimientos.

En conjunto, creemos que la deuda pública no estadounidense ofrece actualmente las mejores oportunidades. Los tipos de los bonos del Reino Unido, Australia, Nueva Zelanda y la zona euro siguen siendo elevados y podría haber margen para más descensos. En los mercados emergentes, nos siguen pareciendo atractivos los bonos en moneda nacional de países como Brasil y México.

Somos cautelosamente optimistas en lo que respecta al riesgo de deuda corporativa. Los diferenciales puede que se encuentren en niveles históricamente bajos, pero los bonos corporativos siguen encontrando apoyo en numerosos factores, como los fundamentales o los indicadores técnicos. Creemos que este hecho seguirá dando juego en sectores defensivos como los servicios de comunicación, la atención sanitaria y los productos de consumo básico. Los servicios financieros también ofrecen una oportunidad respetable por valor relativo, mientras que la energía podría estar perfilándose para beneficiarse del aumento de la demanda generado por la revolución de la IA.

La fuerza del pensamiento activo: juicios independientes

Un rasgo clave del enfoque de inversión de Jupiter es que evitamos adoptar una «visión de la compañía»; en lugar de eso, preferimos dejar que nuestros gestores formulen sus propios juicios sobre la clase de activos en la que invierten. Por ello, es preciso señalar que las opiniones expresadas, incluidas las referidas a cuestiones medioambientales, sociales y de gobierno corporativo, pertenecen al autor o autores y podrían diferir de las que mantienen otros profesionales de la inversión de Jupiter.

Información importante

Este documento está destinado a profesionales de la inversión y no es para el uso o beneficio de otras personas. Este documento tiene fines meramente informativos y no constituye un asesoramiento de inversión. Las fluctuaciones del mercado y de los tipos de cambio pueden provocar que el valor de una inversión suba o baje, y es posible que recupere menos de lo que invirtió inicialmente. Las opiniones expresadas son las de las personas mencionadas en el momento de la redacción, no son necesariamente las de Jupiter en su conjunto y pueden estar sujetas a cambios. Esto es especialmente cierto en períodos de rápidos cambios en las circunstancias del mercado. Se hace todo lo posible para garantizar la exactitud de la información, pero no se ofrece ninguna garantía. Los ejemplos de carteras se incluyen únicamente con fines ilustrativos y no constituyen una recomendación de compra o venta. Publicado en el Reino Unido por Jupiter Asset Management Limited (JAM), con domicilio social en The Zig Zag Building, 70 Victoria Street, Londres, SW1E 6SQ, autorizada y regulada por la Autoridad de Conducta Financiera. Publicado en la UE por Jupiter Asset Management International S.A. (JAMI), con domicilio social en 5, Rue Heienhaff, Senningerberg L-1736, Luxemburgo, autorizada y regulada por la Commission de Surveillance du Secteur Financier. Ninguna parte de este documento puede reproducirse de ninguna forma sin el permiso previo de JAM/JAMI/JAM HK.