Las divergencias en política fiscal y la inestabilidad geopolítica amplían las opciones para los inversores en renta fija

Vikram Aggarwal afirma que la amplia divergencia en el gasto público ha dado lugar a un rendimiento desigual de los mercados de bonos de todo el mundo, lo que pone de relieve la relevancia de la gestión activa.

La política fiscal ha vuelto a ocupar un lugar central ahora que los grandes mercados desarrollados se embarcan en programas expansionistas, mientras que muchos países emergentes adoptan un enfoque más prudente.

En EE. UU., el órgano de control del Congreso ha declarado que el gran proyecto de ley del presidente Donald Trump (su «big beautiful bill») incrementarían el déficit presupuestario en 2,4 billones de dólares para 2034. El proyecto de ley busca ampliar los recortes de impuestos que aplicó en 2017 y cumplir sus promesas electorales de eliminar los impuestos sobre las propinas y las horas extra, además de elevar el gasto en defensa y en la seguridad de las fronteras. Al mismo tiempo, se contemplan algunos recortes del gasto, sobre todo en Medicaid.

El Departamento de Eficiencia Gubernamental (DOGE), creado para reducir el gasto de la administración pública, ha obtenido resultados dispares, lo que ha borrado las esperanzas de una revisión profunda de la política presupuestaria de EE. UU. El millonario Elon Musk, que dirigió el departamento desde su creación a comienzos de este año, ha dejado el gobierno y ha criticado con dureza los planes de gasto de la administración.

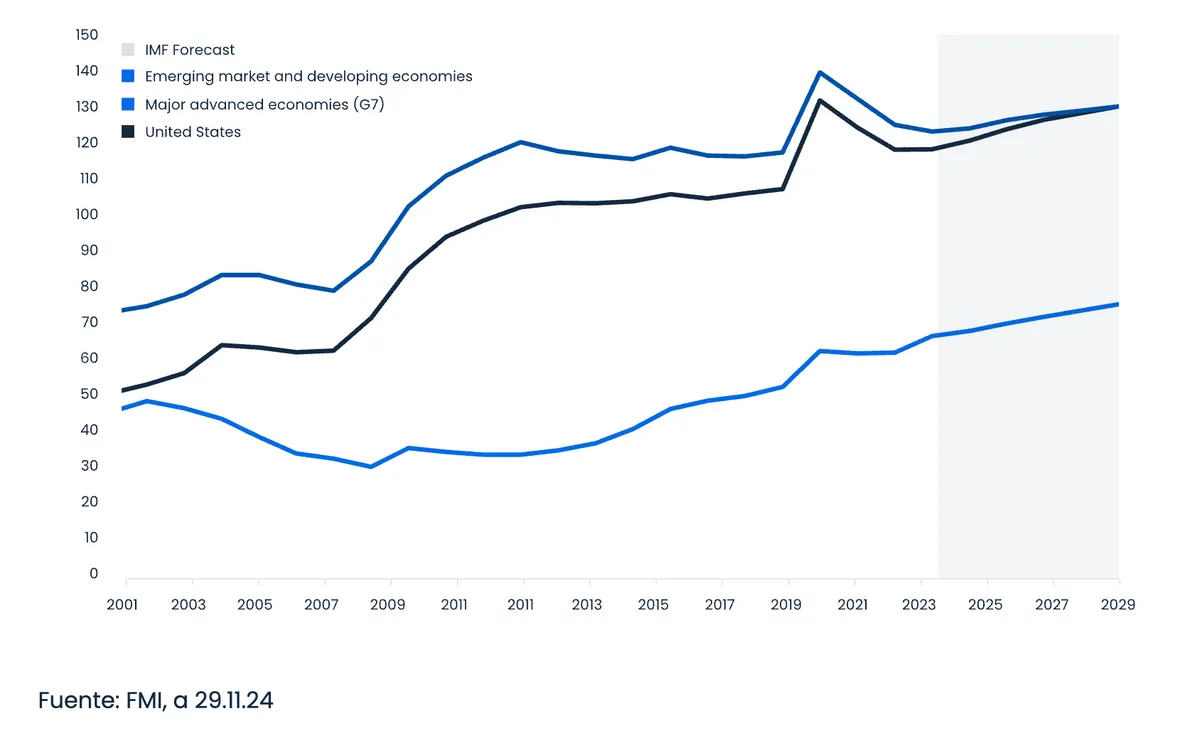

La indisciplina fiscal es ahora un problema de los mercados desarrollados, no de los emergentes

Deuda de la administración pública/PIB, emergentes frente a desarrollados

Tampoco todo es de color de rosa en el plano fiscal en Europa. Los cambios en las dinámicas geopolíticas, agravados por la política del «America First» de Trump, han suscitado dudas sobre la fortaleza de la alianza militar transatlántica que perdura desde la Primera Guerra Mundial. Eso ha llevado a Alemania a anunciar un plan de gasto de 1 billón de euros para reforzar su ejército y sus infraestructuras.

En el marco del plan alemán, se ha creado un fondo de infraestructura que puede endeudarse por un total de 500.000 millones de euros durante los próximos 12 años. Alemania también ha relajado sus estrictas reglas de deuda y ha dejado fuera del tope de endeudamiento cualquier gasto en defensa que supere el 1% del PIB. Además, 16 estados federales tienen permitido endeudarse por hasta un 0,35% del PIB.

Las medidas que ha tomado Alemania podrían tener repercusiones más amplias para el resto de Europa, dada la importancia del país como primera economía del continente y su influencia en la Unión Europea. Aunque Alemania posee un ratio deuda-PIB relativamente bajo y eso significa que tiene margen para gastar más, no ocurre lo mismo en otras grandes economías europeas, como Francia, Italia y el Reino Unido, donde la deuda excede el tamaño de sus economías.

Mientras el mundo desarrollado está tratando de contener sus déficits y sus niveles de deuda, Argentina logró un superávit el año pasado embarcándose en un amplio programa de austeridad con el que se ha reducido enormemente el personal de la administración pública y se han emprendido reformas, como poner fin a su política de tipos de cambio fijos, en el marco del préstamo de 20.000 millones de dólares acordado con el FMI.

Todas estas evoluciones suponen que el foco ha pasado claramente de la política monetaria a la política fiscal. Lo anterior contrasta con el periodo 2022-2024, cuando los bancos centrales endurecieron con fuerza sus políticas para contener un acusado repunte de la inflación provocado por el aumento del gasto público durante la pandemia para sostener la demanda en la economía.

Desde entonces, la inflación ha descendido considerablemente (aunque sigue estando por encima de los objetivos de los bancos centrales) y los tipos de interés se han normalizado, lo que se traduce en tipos reales atractivos en muchos mercados desarrollados. Las curvas de rendimientos han aumentado su inclinación y, en este sentido, el aumento del gasto público está poniendo presión sobre los rendimientos, especialmente en los vencimientos largos.

El entorno actual es notoriamente diferente a los años posteriores a la crisis financiera mundial, cuando la política monetaria ultraexpansiva llevó a amplias franjas del universo de la renta fija a territorio negativo. Actualmente, los rendimientos se mueven cerca de los máximos desde la crisis financiera mundial, lo que mejora el atractivo de la deuda pública. Por otro lado, los diferenciales de deuda corporativa se han mantenido en niveles estrechos a pesar de los riesgos de fuertes ampliaciones, lo que indica que es un momento óptimo para reinvertir en deuda pública «más segura».

La fuerza del pensamiento activo: juicios independientes

Un rasgo clave del enfoque de inversión de Jupiter es que evitamos adoptar una «visión de la compañía»; en lugar de eso, preferimos dejar que nuestros gestores formulen sus propios juicios sobre la clase de activos en la que invierten. Por ello, es preciso señalar que las opiniones expresadas, incluidas las referidas a cuestiones medioambientales, sociales y de gobierno corporativo, pertenecen al autor o autores y podrían diferir de las que mantienen otros profesionales de la inversión de Jupiter

Información importante

Este documento es una comunicación de marketing. Está destinado a profesionales de la inversión* y no debe ser utilizado ni beneficiar a otras personas, incluidos los inversores minoristas. Este documento tiene fines meramente informativos y no constituye asesoramiento de inversión. Las fluctuaciones del mercado y los tipos de cambio pueden provocar que el valor de una inversión aumente o disminuya, y es posible que recupere menos de lo que invirtió inicialmente. Las opiniones expresadas son las de las personas mencionadas en el momento de la redacción, no son necesariamente las de Jupiter en su conjunto y pueden estar sujetas a cambios. Esto es especialmente cierto en períodos de circunstancias de mercado que cambian rápidamente. Se ha hecho todo lo posible para garantizar la exactitud de la información, pero no se ofrece ninguna garantía al respecto. Los ejemplos de carteras son meramente ilustrativos y no constituyen una recomendación de compra o venta. Publicado en el Reino Unido por Jupiter Asset Management Limited (JAM), con domicilio social en The Zig Zag Building, 70 Victoria Street, Londres, SW1E 6SQ, autorizada y regulada por la Financial Conduct Authority. Publicado en la UE por Jupiter Asset Management International S.A. (JAMI), con domicilio social en 5, Rue Heienhaff, Senningerberg L-1736, Luxemburgo, autorizada y regulada por la Commission de Surveillance du Secteur Financier. Queda prohibida la reproducción total o parcial de este documento sin el permiso previo de JAM/JAMI.