¿Qué esconde la buena marcha del oro y la plata?

Ned Naylor-Leyland y Daniel March comentan los factores macroeconómicos, de mercado y técnicos detrás de los movimientos alcistas en el oro y la plata.

Ahora que el precio del oro en dólares está aproximándose a su máximo histórico de 2.100 dólares por onza, nos gustaría poner de relieve los importantes vientos favorables que dan impulso a esta clase de activos.

En primer lugar, los bancos centrales siguieron comprando oro a un ritmo récord (una tendencia que pusimos de relieve en un comentario anterior). Los bancos centrales compraron 125 toneladas en los dos primeros meses de 2023, con China y Singapur registrando importantes incrementos. La decisión de congelar las reservas de divisas de Rusia parece haber acelerado esta tendencia, ya que los bancos centrales siguen diversificando sus posiciones en el activo de reserva neutral del sistema y reducen gradualmente su dependencia del dólar estadounidense.

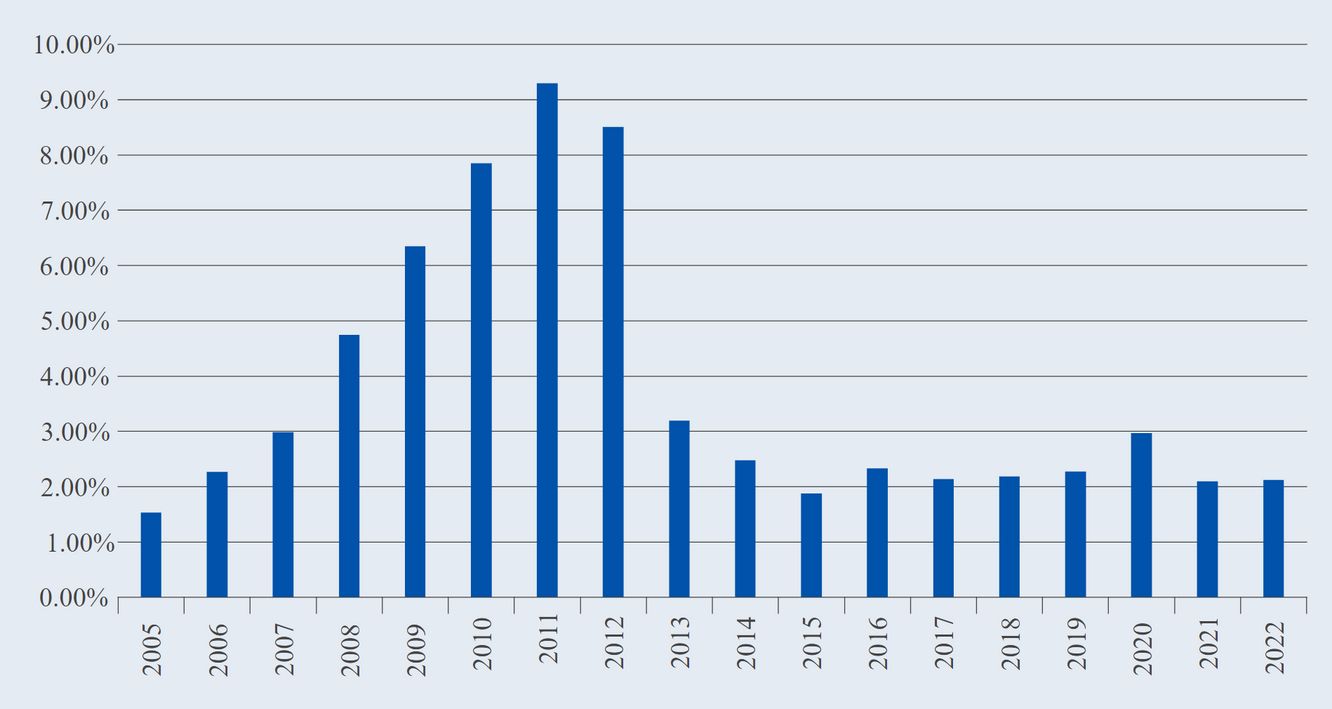

En segundo lugar, la resaca de Silicon Valley Bank y Credit Suisse ha obligado a los inversores occidentales a reconsiderar su asignación a los metales monetarios. Las dudas sobre el riesgo de contraparte y el contagio sistemático han desatado un interés renovado en el oro, como se puso de relieve en las estadísticas de los ETF de marzo del Consejo Mundial del Oro, que mostraron las primeras entradas en diez meses . Sin embargo, los inversores siguen estando infraponderados en esta clase de activos y los ETF de oro representan aproximadamente el 2% de todos los valores negociables en bolsa (ver más adelante).

Asignación a los ETF de oro (como % de los ETF totales)

El oro también está beneficiándose de la perspectiva de un giro expansivo de la Reserva Federal de EE. UU. en un futuro no muy lejano. Además, el oro está empezando a anticipar el fin del ciclo de subidas de los tipos de interés y el mercado de bonos ya está descontando recortes a finales de 2023. Una Fed con un sesgo más expansivo significa que los tipos de interés reales probablemente han tocado techo, lo que resta incentivos para que los inversores mantengan liquidez e instrumentos relacionados.

Las acciones de empresas de oro y plata están empezando a reflejar factores subyacentes favorables; así, los costes totales sostenidos (AISC) de los productores de oro descendieron en el cuarto trimestre de 2022 después de alcanzar un máximo de 1.276 dólares por onza en el tercer trimestre de 2022[1]. Los costes más bajos son una ventaja para los productores, ya que aumentan sus márgenes de explotación, especialmente en un momento en el que el precio del oro en dólares ha subido 200 dólares por onza desde comienzos de año.

Se ha producido un incremento de las operaciones corporativas entre los productores de oro y plata en lo que llevamos de año, ya que los grandes productores tratan de reponer sus reservas mediante adquisiciones, una cuestión que también comentamos recientemente. En lo que llevamos de año, el mayor productor de oro del mundo, Newmont Gold, ha presentado una oferta de 19.500 millones de dólares por Newcrest y B2 Gold ha completado la adquisición de Sabina Gold & Silver. Por último, los metales monetarios están beneficiándose de unos perfiles técnicos positivos que no se observaban desde hacía años y que parece que van a romper al alza. Creemos que cuanto más tiempo el precio del oro se mantenga por encima de 2.000 dólares la onza, más probabilidades existen de que se produzca una ruptura al alza sostenida en el sector. La plata presenta la misma estructura técnica que el oro, pero parte de una base más baja, como se evidencia en el ratio oro-plata todavía elevado de 80:1.

1 The banking crisis fuelled gold ETF inflows in March | Consejo Mundial del Oro

The value of active minds: pensamiento independiente

Una característica clave del enfoque de inversión de Jupiter es que evitamos la adopción de una visión de la casa, prefiriendo permitir a nuestros gestores de fondos especializados formular sus propias opiniones sobre su clase de activos. En consecuencia, debe tenerse en cuenta que todas las opiniones expresadas -incluidas las relativas a consideraciones medioambientales, sociales y de gobernanza- son las del autor o autores, y pueden diferir de las opiniones mantenidas por otros profesionales de la inversión de Jupiter.

Información importante

Esta comunicación está destinada a los profesionales de la inversión* y no es para uso o beneficio de otras personas, incluidos los inversores minoristas. Este documento tiene únicamente fines informativos y no constituye un asesoramiento de inversión. Los movimientos del mercado y de los tipos de cambio pueden hacer que el valor de una inversión baje o suba, y usted puede recuperar menos de lo invertido originalmente. Las opiniones expresadas son las de los gestores del Fondo en el momento de la redacción y no son necesariamente las de Jupiter en su conjunto, y pueden estar sujetas a cambios. Esto es especialmente cierto durante los periodos en los que las circunstancias del mercado cambian rápidamente. Los ejemplos de participaciones tienen únicamente fines ilustrativos y no constituyen una recomendación de compra o venta. Se ha hecho todo lo posible para garantizar la exactitud de la información proporcionada, pero no se ofrece ninguna seguridad ni garantía. Emitido en el Reino Unido por Jupiter Asset Management Limited, con domicilio social: The Zig Zag Building, 70 Victoria Street, London, SW1E 6SQ está autorizada y regulada por la Financial Conduct Authority. Emitido en la UE por Jupiter Asset Management International S.A. (JAMI), con domicilio social: 5, Rue Heienhaff, Senningerberg L-1736, Luxemburgo, que está autorizada y regulada por la Commission de Surveillance du Secteur Financier. Publicado en Hong Kong por Jupiter Asset Management (Hong Kong) Limited (JAM HK) y no ha sido revisado por la Securities and Futures Commission. Ninguna parte de este comentario puede ser reproducida de ninguna manera sin el permiso previo de JAM, JAMI o JAM HK.

*En Hong Kong, los profesionales de la inversión se refieren a los inversores profesionales, tal y como se definen en la Ordenanza de Valores y Futuros (Cap. 571 de las Leyes de Hong Kong), y en Singapur, a los inversores institucionales, tal y como se definen en la Sección 304 de la Ley de Valores y Futuros, Capítulo 289 de Singapur. 431