Un mercado alcista sigiloso en el oro, la plata y las empresas mineras

Ned Naylor-Leyland analiza el mercado del oro y la plata y los valores de empresas mineras y por qué muchos inversores podrían estar planteándose aumentar sus exposiciones.

El precio del oro ha subido con fuerza durante el último año, demostrando así sus características tanto de elemento diversificador de carteras como de activo refugio. En fechas recientes, el precio del oro en dólares ajustado por la inflación rompió un mercado bajista que duraba ya 43 años.

Comentaremos algunas de las razones que lo explican, pero es importante empezar señalando que la mayor parte de los avances del oro se ha debido a la acción de los fondos de inversión libre y los operadores especulativos en el mercado de futuros. Los inversores long-only en fondos cotizados (ETF) no han participado del movimiento alcista y esperamos que terminen sumándose y dando un impulso adicional al conjunto del mercado del oro, tanto en lo que respecta al metal físico como a las acciones de empresas mineras.

¿Estrangulamiento en la oferta de plata?

Al igual que el oro, la plata es un metal monetario que se negocia en los mercados de divisas. La plata también se utiliza en la industria, como en las baterías y las tecnologías verdes, y sufre escasez de oferta, lo que podría llevar a un estrangulamiento de la oferta durante los próximos años.

La plata se ha revalorizado, pero en el momento de redactar estas líneas, sigue estando claramente por debajo de su máximo histórico de 50 dólares por onza. Como el oro, el mercado de la plata también adolece de falta de demanda de inversores long-only.

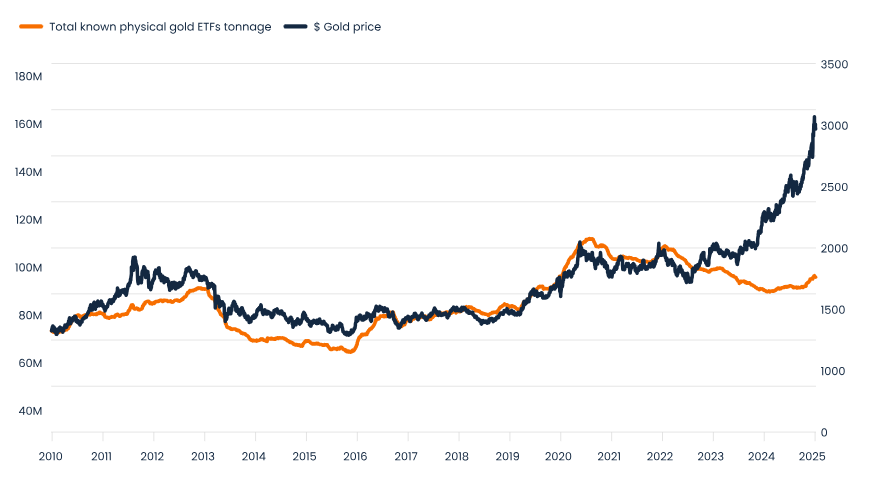

Esta falta de participación por parte de los inversores generalistas en los mercados del oro y la plata queda patente en las posiciones totales conocidas de los ETF en estos metales, que actualmente son muy inferiores a los máximos alcanzados en 2020 (oro) y 2021 (plata). Esta afirmación se ilustra con el siguiente gráfico sobre el oro.

El precio del oro en dólares se encuentra en un mercado alcista «sigiloso»

El precio del oro en dólares se ha disparado, mientras que las toneladas de oro físico de los ETF (línea azul) se sitúan un 25% por debajo del máximo de 2020. El SPDR Gold Trust se ha desprendido de 100 toneladas durante el último año

Otra área del mercado de los metales monetarios en la que invertimos es en las empresas de la minería del oro y la plata. Cuando los precios de los metales suben, también aumentan los beneficios de las empresas mineras. Las empresas que extraen oro y plata están registrando actualmente márgenes elevados, pagan dividendos ordinarios y extraordinarios y se encuentran en una fase de fusiones y adquisiciones.

Infravaloración de las empresas mineras

Sin embargo, como ocurre con el oro y la plata, la valoración bursátil de las empresas mineras no recoge lo que creemos que es su potencial alcista. Estas empresas están funcionando muy bien y, sin embargo, están pasando desapercibidas en su mayor parte para los inversores long-only.

Tanto las empresas extractoras de oro como las de plata suelen ser «apuesta por la beta», sufren más volatilidad que el oro y suelen subir un poco más tarde en el ciclo que el oro.

¿Dónde están los inversores long-only? Creemos que es cuestión de tiempo antes de que los responsables de asignación de activos se recuperen de la conmoción derivada de la extrema volatilidad de los mercados en el primer trimestre y comienzos del segundo trimestre, salgan de los márgenes y tomen conciencia de que tiene sentido invertir en oro, plata y empresas extractoras de metales preciosos.

Eso es exactamente lo que han estado haciendo los bancos centrales más importantes del mundo. El oro es uno de los principales activos de reserva de los bancos centrales, que lo utilizan para protegerse contra la inflación y el riesgo de mercado. Estas instituciones han ido aumentando sus posiciones durante los últimos tres años, según el Consejo Mundial del Oro[1].

Nuestra estrategia mantiene un posicionamiento alcista desde hace más de un año. Pensamos que tiene sentido tratar de conseguir rentabilidades adicionales dando un mayor peso a la plata y las empresas mineras frente al oro.

¿Qué hay detrás del mercado alcista del oro? ¿Gira todo en torno a los aranceles de la administración Trump? En nuestra opinión, está ocurriendo algo más grande. Estamos asistiendo al fin de la globalización y del sistema de los petrodólares, es decir, el mercado energético mundial basado en el dólar que lleva vigente desde 1971. Parece que estamos asistiendo al final de un largo ciclo de hegemonía de EE. UU. y de primacía del dólar y los bonos del Tesoro estadounidense como principales activos sin riesgo del sistema financiero mundial.

El dólar frente al oro

El dólar se encuentra inmerso actualmente en un mercado bajista estructural frente al oro. Ello obedece al cambio en la visión del mercado sobre qué activos están verdaderamente libres de riesgo y qué activos se utilizarán para compensar los desequilibrios comerciales internacionales durante los próximos 10, 20 o 30 años. Creo que volveremos a lo que ha sido la norma histórica y que será el oro, no el dólar ni los bonos del Tesoro de EE. UU.

La administración Trump parece que quiere reconstruir y repatriar la capacidad de fabricación y dejar atrás el papel tradicional de EE. UU. como policía del mundo. Existe un consenso cada vez mayor de que la deuda pública estadounidense está creciendo a un ritmo que resulta insostenible. Es caro proporcionar una fuerza policial mundial, aunque también es muy rentable para las empresas estadounidenses. La reconfiguración de la administración pública por parte del gobierno de Trump tiene importantes implicaciones para los mercados financieros.

Si me preguntan si los dólares me servirán para comprar menos cosas que ahora durante los próximos dos o tres años, mi respuesta es un rotundo sí. A menudo decimos que el precio del oro no existe, porque el oro es oro, una herramienta contable que muestra qué le está sucediendo a la moneda de su país. El precio del oro en dólares se ha disparado hasta un nuevo máximo histórico ajustado por la inflación y eso lo cambia todo, en nuestra opinión.

El oro es dinero real, los gobiernos y los bancos centrales no pueden imprimirlo, mientras que la plata y las empresas que extraen metales preciosos son los primos «de beta alta» del oro. Creemos que el oro, la plata y las acciones de empresas extractoras de oro y plata tienen un importante papel que desempeñar en una cartera de inversión bien diversificada, especialmente en el mercado actual y en un entorno macroeconómico que está experimentando cambios profundos y de amplio calado.

Sources

1World Gold Council, 3 April 2025; https://www.gold.org/goldhub/gold-focus/2025/04/central-banks-keep-gold-focus-february

Riesgos específicos de la estrategia

- Riesgo de tipos de cambio: La estrategia puede estar expuesta a diferentes monedas y las variaciones de los tipos de cambio pueden provocar que el valor de las inversiones disminuya o aumente.

- Riesgo relacionado con la cobertura de las clases de participaciones: El proceso de cobertura de las clases de participaciones puede hacer que el valor de las inversiones descienda debido a los movimientos del mercado, las consideraciones relativas a los ajustes y, en circunstancias extremas, el impago de la contraparte que suministra el contrato de cobertura.

- Riesgo de valoración: Los movimientos de los precios de los activos financieros hacen que el valor de estos pueda disminuir o aumentar y este riesgo generalmente se amplifica en entornos de mercado más volátiles.

- Precios de las materias primas: las inversiones de la estrategia se concentran en empresas dedicadas a la explotación de los recursos naturales y pueden estar sujetas a un mayor grado de riesgo y volatilidad que las de un fondo que aplica una estrategia más diversificada. La plata tiende a batir al oro en un entorno de subida del metal amarillo y suele comportarse peor cuando el sentimiento se mueve en contra del sector.

- Riesgo de concentración en un mercado (región/país): Invertir en un país o región concreto puede hacer que el valor de estas inversiones suba o baje en mayor medida que el de aquellas que están más repartidas por todo el mundo.

- Riesgo de concentración en un mercado (sector): Invertir en un sector concreto puede hacer que el valor de estas inversiones suba o baje en mayor medida que el de aquellas que están repartidas de forma más uniforme en diferentes sectores.

- Riesgo de derivados: La estrategia puede utilizar derivados para generar rentabilidades y/o para reducir sus costes y su riesgo total. El uso de derivados puede conllevar un mayor grado de riesgo. Un movimiento pequeño en el precio de una inversión subyacente puede dar lugar a un movimiento desproporcionadamente grande en el precio de la inversión en derivados.

- Riesgo de liquidez: Algunas inversiones podrían plantear dificultades a la hora de valorarlas o venderlas en el momento y al precio deseados. En circunstancias extremas, este hecho podría mermar la capacidad de la estrategia para atender las solicitudes de reembolso.

- Riesgo de liquidez (general): En condiciones de mercado complejas, podría no haber suficientes inversores para comprar y vender determinadas inversiones. Este hecho podría repercutir negativamente en el valor de la estrategia.

- Riesgo de impago de la contraparte: Es el riesgo de sufrir pérdidas debido al incumplimiento de una contraparte, por ejemplo, una contraparte de contrato de derivados o un depositario que esté custodiando los activos de la estrategia.

- Empresas de pequeña capitalización: El fondo invierte en empresas más pequeñas, que pueden resultar menos líquidas y contar con menos recursos que las empresas más grandes para afrontar sucesos adversos inesperados. Por lo tanto, en condiciones de mercado menos favorables, estas empresas pueden comportarse peor que las empresas de mayor tamaño y la estrategia puede obtener peores resultados que aquellas que invierten mayoritariamente en empresas más grandes.

La fuerza del pensamiento activo: juicios independientes

Un rasgo clave del enfoque de inversión de Jupiter es que evitamos adoptar una «visión de la compañía»; en lugar de eso, preferimos dejar que nuestros gestores formulen sus propios juicios sobre la clase de activos en la que invierten. Por ello, es preciso señalar que las opiniones expresadas, incluidas las referidas a cuestiones medioambientales, sociales y de gobierno corporativo, pertenecen al autor o autores y podrían diferir de las que mantienen otros profesionales de la inversión de Jupiter.

Información importante

Este documento está dirigido a profesionales de la inversión y no está destinado para el uso o el beneficio de otras personas. Este documento tiene una finalidad exclusivamente informativa y no debe considerarse como asesoramiento de inversión. Las fluctuaciones del mercado y de los tipos de cambio pueden provocar alteraciones al alza o a la baja del valor de una inversión, y es posible que usted no recupere todo el capital inicialmente invertido. Las opiniones expresadas en este documento pertenecen a las personas mencionadas en el momento de su redacción, no coinciden necesariamente con las de Jupiter como empresa y podrían estar sujetas a cambio. Eso es algo que sucede sobre todo durante periodos en los que las circunstancias del mercado cambian rápidamente. Ponemos todo el empeño en asegurar que la información sea correcta, pero no se ofrecen garantías ni seguridad a este respecto. Publicado en el Reino Unido por Jupiter Asset Management Limited (JAM), domicilio social: The Zig Zag Building, 70 Victoria Street, Londres, SW1E 6SQ. Entidad autorizada y regulada por la Autoridad de Conducta en los Mercados Financieros del Reino Unido. Publicado en la Unión Europea por Jupiter Asset Management International S.A. (JAMI), cuyo domicilio social es: 5, Rue Heienhaff, Senningerberg L-1736, Luxemburgo. Entidad autorizada y regulada por la Comisión de Vigilancia del Sector Financiero (CSSF). No podrá reproducirse ninguna parte de este documento por ningún medio sin el consentimiento previo de JAM/JAMI.