Un año para recordar - Carta trimestral de Koala Capital Sicav de diciembre de 2021

Koala Capital Sicav ha cerrado el trimestre con un valor liquidativo de 19,4781 euros/acción, lo que supone una rentabilidad trimestral del -0,89% y una acumulada en el año del +7,43%. Desde inicio, Koala Capital Sicav acumula una rentabilidad del +61,41% versus un +48,48% del índice Eurostoxx 50 Net Return. La rentabilidad anualizada en los últimos 5 años ha sido del +6,28% y a 3 años del +8,05% con una exposición neta a bolsa entre el 40% y el 50%, y con una volatilidad del 8,69%.

Situación de los mercados

“El mercado atrae a aquellos que quieren ganar dinero rápido, pero recompensa solo a aquellos que están listos para enriquecerse lentamente y a largo plazo” - Dr. Muthukrishnan

Con la aceleración de las tasas de inflación, especialmente durante la segunda parte de 2021, los ahorradores corren el riesgo de una considerable pérdida de poder adquisitivo. En España, los depósitos bancarios continúan creciendo, alcanzando los 943.700 millones de euros. Con una rentabilidad nominal de entre el 0% y un -0,5%, y con una inflación en España 6,5%, la remuneración real fue cercana al -7%.

Esta “represión financiera” que erosiona nuestro patrimonio, es el nuevo impuesto al ahorro establecido por el BCE. Se premia a los que se endeudan y se penaliza a quién ahorra. Además, todos los mensajes por parte de bancos centrales y gobiernos nos avisan que esta “represión financiera” viene para quedarse por muchos años. La mayoría de la población ahorra principalmente a través de depósitos, bonos del Estado y renta fija privada, por lo que podría perder silenciosamente una parte muy sustancial de su poder adquisitivo durante los próximos años.

Operaciones de compraventas de empresas a nivel global (*) dato de 2021 a noviembre. (El dato final del 2021 ha sido de $5,7 trillones).

En este entorno de “dinero gratis”, hemos visto en 2021 datos históricos récord en diversos indicadores financieros-bursátiles.

- La compraventa de empresas a nivel global ha alcanzado los $5,7 trillones anglosajones, un +64% superior a la de 2020, generando la increíble cifra de $157.000 millones en comisiones a sus intermediarios y asesores.

- En Estados Unidos, los fondos de “Private Equity” han invertido $330.000 millones en Startups, más del doble que en 2020, que ya fue un año récord. A nivel global los datos de inversión en startups fueron de $671.000 millones, con un aumento del +90%.

- Por primera vez en la historia de la bolsa norteamericana, un mayor número de compañías salieron a cotizar por medio de las llamadas “SPACS” y no con el método tradicional (OPV o IPO en inglés). Además, en un 32% de las salidas a la bolsa, las compañías tenían dos clases de acciones con distintos derechos políticos, lo que penaliza a los inversores minoritarios.

¿Qué nos enseña la historia económica y de los mercados financieros en casos históricos similares? Los años con cifras récord en las transacciones coinciden con picos máximos del “climax” inversor. Veremos si en 2022 se supera este volumen de operaciones, aunque estamos sin duda en la fase final de una fuerte euforia inversora. En los anteriores ciclos, los máximos de este tipo de operaciones corporativas fueron exactamente en el año 2000 y en el 2007, coincidiendo en ambos casos con en el pico del ciclo económico y bursátil.

Otras señales cualitativas del “climax” de euforia inversora, nos lo muestran diversos episodios bursátiles ocurridos en 2021.

- El primer evento explotó a finales de enero. Las acciones de Gamestop se revalorizaron un 1.500% en pocas semanas ante una avalancha de órdenes de compra impulsadas por la acción coordinada en los foros de bolsa de Reddit, para luego perder gran parte del alza. No solo Gamestop, otras acciones siguieron el mismo patrón.

- El segundo es el auge exponencial en las cotizaciones de las llamadas criptomonedas que han multiplicado por más de siete desde el inicio de la pandemia, llegando a alcanzar una capitalización conjunta de unos $3 trillones anglosajones, todo un hito.

- El tercer suceso saltó a la luz pública en marzo y se originó en un vehículo inversor llamado Archegos Capital. Su gestor de inversiones, Bill Hwang, se embarcó en diversas compras bursátiles apalancadas por más de $100.000 millones en unas pocas acciones, siendo financiado por los principales bancos de inversión en Wall Street. El resultado final no podía ser otro que una pérdida total del patrimonio invertido y un agujero reconocido superior a los $10.000 millones, repartido entre los principales bancos de inversión.

- El cuarto es un caso paradigmático de la euforia inversora. Rivian, una empresa de camiones eléctricos salió a bolsa y en pocos días valía más de $110.000 millones. Lo noticiable es que se trata de una empresa sin aún ningún ingreso. Un competidor suyo como Renault apenas si vale 10.000€ millones y la alemana BMW capitaliza 59.000€ millones.

- El quinto evento se produjo en el primer trimestre del año cuando acciones de empresas de nuevas tecnologías (nuevas energías, nuevos medios de transporte, inteligencia artificial o software) sin apenas ventas o con pérdidas operativas superiores a sus ingresos, duplicaban semanalmente sus cotizaciones. Prácticamente todas estas compañías (diversas son SPACS) han perdido más del 50% desde sus cotizaciones máximas, alcanzando incluso algunas el 90%.

No recordamos un momento histórico donde la frase “invierte en este proyecto, es el futuro de la humanidad” haya costado tanto dinero a los inversores.

Este ambiente inversor nos recuerda al año 2000 y a la burbuja de internet cuando se premiaba a las empresas de nuevas tecnologías con pérdidas operativas. Luego descubrimos que efectivamente internet transformó la forma de hacer negocios. Ha sido una revolución, aunque la práctica totalidad de compañías tecnológicas cotizadas sufrieron desplomes bursátiles durante el ciclo bajista de 2000 a 2003, muy especialmente las que quemaban caja. Analizando las 4.907 compañías cotizadas en la bolsa USA encontramos que, nada menos 2.259, queman caja, con un flujo de caja libre negativo, lo que refleja que actualmente la especulación supera con creces a la inversión en negocios más conservadores.

En el mundo empresarial y en el de las inversiones, existe un principio universal y atemporal, las pérdidas futuras suelen estar muy correlacionadas con el nivel de percepción previa de “ganancia fácil” o “dinero fácil”. En estos casos, realmente quién se lo lleva es quien te lo está vendiendo a ti. La frase más repetida en 2020 y 2021 ha sido, “compra esta empresa o esta criptodivisa, es el futuro”.

La “represión financiera” actual empuja a los inversores a tomar más riesgos. Hoy, lo más aconsejable a la hora de invertir en acciones, es centrarse en compañías infravaloradas y lejos de los focos de las modas inversoras. En la burbuja de internet, incluso en el período bajista de 2000 a 2003, mientras las compañías sobrevaloradas sufrían desplomes, las infravaloradas, llegaron incluso a revalorizarse por el trasvase de flujos inversores.

Evolución y movimientos de la cartera

“El interés compuesto es la fuerza más poderosa del universo” Albert Einstein. “El dinero produce dinero, y ese dinero, crea más dinero” Benjamín Franklin.

En este ambiente irracional, continuamos aplicando criterios conservadores, basándonos en la generación real de beneficios y especialmente de flujo de caja. Tratamos de ser muy rigurosos en el análisis contable y del modelo de negocio, dónde valoramos muy poco o nada las promesas de los directivos.

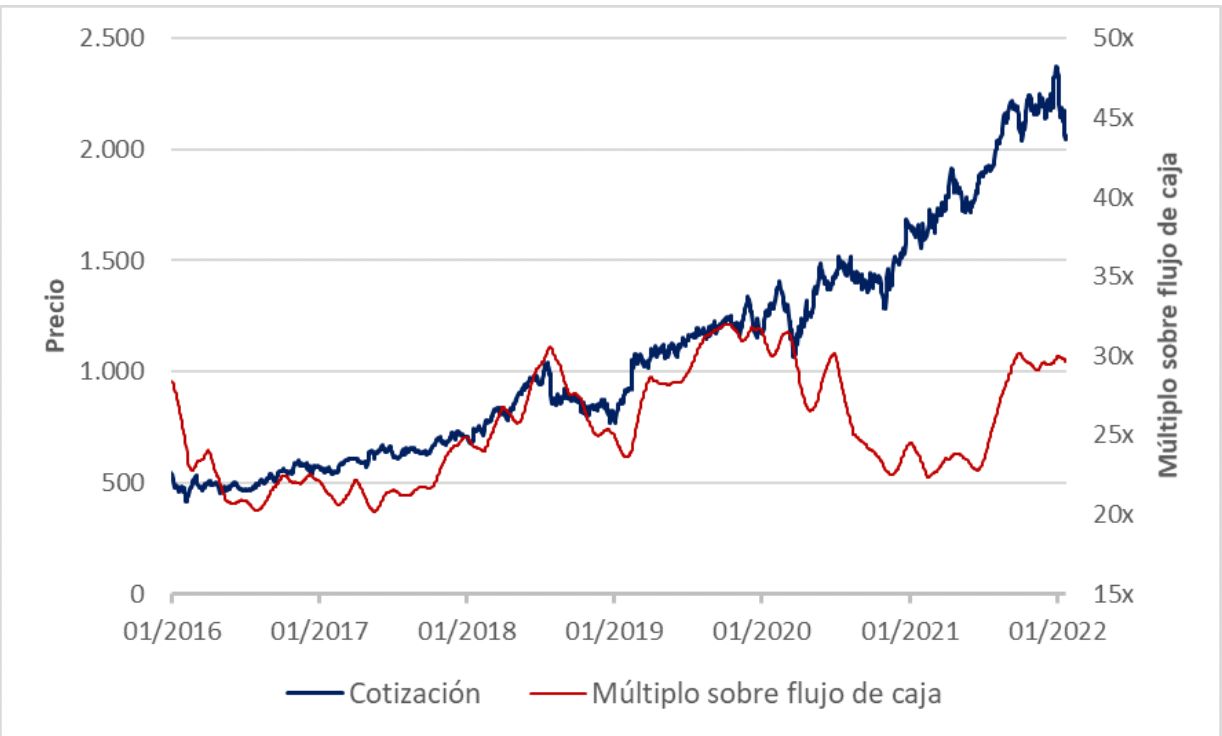

Gráfico de la cotización en Constellation Software y su múltiplo de valoración desde enero 2016.

Sobreponderamos empresas como la canadiense Constellation Software, nuestra mayor posición con más del 7%, si incluimos a su “hija” Topicus NV. No hemos vendido ninguna acción desde que la compramos cinco años atrás. Es una empresa sin deuda con una reinversión continuada de la caja generada, adquiriendo nuevas compañías de software que, a su vez, generan beneficios y flujo de caja libre que se destina a la compra de nuevas compañías a nivel global. Esto le permite crecer más del 20% anual en ventas y más del 30% en generación de caja, y sin utilizar endeudamiento. Es el ejemplo perfecto de componer capital para sus accionistas, reinvirtiendo lo generado, y repitiendo este proceso enésimas veces. En 2021, sus acciones se han revalorizado cerca del +42%, y como cada año con muy poca volatilidad. Las primeras acciones las compramos a 883 dólares canadienses y a cierre de 2021 cotizaba a 2.346.

Nuestra segunda mayor posición es Illumina, empresa fundada en 1998 que se ha hecho famosa gracias a la pandemia del Covid pero que con anterioridad ya lo era entre los investigadores en genómica humana, botánica o animal. Los centros de investigación, las farmacéuticas o las empresas de biotecnología a nivel global, usan sus máquinas y consumibles. La famosa nueva tecnología mRNA que se usa para la detección del cáncer o para la producción de vacunas del Covid, necesita de los secuenciadores MiSeq o NextSeq 500, 1000, 2000 o 6000 de la compañía de San Diego. Una de las claves fue la adquisición de Solexa en 2006, una empresa de Cambridge (Inglaterra), que es la base de la mayoría de su tecnología actual. Illumina se ha revalorizado el +3% en 2021.

La multinacional Unilever y la compañía vasca Global Dominion, les siguen como las mayores posiciones en nuestra cartera. La primera se ha revalorizado +6% y la segunda un +24,6%, sin incluir dividendos.

Hemos obtenido una buena revalorización en diversas pequeñas y medianas compañías europeas. Un +72% en la francesa Guillemot Corp. En ArtMarket.com, empresa francesa del sector de arte y antigüedades, su cotización se disparó en el último trimestre. Compramos acciones en verano por primera vez (ver nuestra carta de septiembre 2021), y tras diez años de caídas bursátiles, la acción ha multiplicado por cuatro al anunciar su entrada en el sector de los NFT o arte digital. En esta explosión alcista vendimos la mitad de nuestra posición. Realizamos esta inversión con una visión a largo plazo, pero en ocasiones los mercados comprimen el tiempo. En este caso ha convertido años en semanas.

Nuestros activos en agricultura y agua han tenido un muy buen comportamiento aportándonos rentabilidad durante el año. Además, son muy adecuados en periodos inflacionarios Entre las empresas con peor comportamiento encontramos la australiana A2 Milk con una caída superior al -40% o del -24% en Ence. También las mineras de oro han perdido entre un -10% al -15% de su valor bursátil en 2021. Nos ayudaron mucho en el pánico de la pandemia en el primer semestre de 2020, pero nos ha penalizado la rentabilidad este año.

Nuestras inversiones en pequeñas compañías japonesas no nos han aportado prácticamente rentabilidad este ejercicio. Como continúan generando caja, sus valoraciones son con mucha diferencia las más atractivas de toda nuestra cartera. No existe mejor activo en el mundo en términos de rentabilidad/riesgo para los próximos años. Serán un factor diferencial en el comportamiento de Koala Capital Sicav.

Hemos vendido la totalidad de acciones de las japonesas Pasona Group y DIP Corporation con una muy fuerte revalorización en ambos casos y en Tohokushinsha Films y Endo Manufacturing con una pequeña pérdida.

En 2021, se aprobó una nueva normativa legal para las sicavs españolas. Os informamos que no tiene ningún efecto para Koala Capital Sicav y, por tanto, en nuestra Junta General de Accionistas de 2022, que esperamos realizar ya otra vez con el formato presencial, no deberemos aprobar ningún punto excepcional para adaptarnos a esta nueva regulación que ya cumplimos.

A final del trimestre, manteníamos una exposición neta a bolsa del +50% incluido un 13% neto en acciones japonesas, un 12,5% en bolsa europea y una exposición neta del 5% en acciones USA. También un 2,5% en países emergentes y un 9% en minas de oro y diamantes. En cuanto a divisas, tenemos prácticamente todo el riesgo cubierto con apenas el 6% de exposición neta al dólar USA, un 8% en dólares canadienses, un 3% en libras esterlinas, un 3% en francos suizos y apenas un 3% al yen japonés.

Atentamente,

Marc Garrigasait Colomés – Presidente

David Aguirre Pujol – Consejero

Miguel Rodríguez San Juan – Consejero

Luis Torras Consolación – Consejero