La bolsa y la economía japonesa - Carta trimestral de Japan Deep Value Fund a diciembre 2022

Situación de la economía y del mercado bursátil nipón

Existe la creencia generalizada de que Japón se encuentra en una crisis económica de la que nunca se recuperará. Japón ha estado digiriendo durante años la explosión de su enorme burbuja de los años 80, con un pico en la bolsa y en el inmobiliario a finales del año 1989. La depresión económica post-burbuja desencadenó en un periodo de deflación (caída de precios y salarios) que duró unos diez años, de mediados de los 90 hasta prácticamente 2007. Cuando visité Japón en 2007, justo al final de la fase deflacionista más dura, me imaginaba encontrarme un país deprimido, con una actividad económica parada, con infraestructuras en mal estado y con muchos negocios cerrados. Por el contrario, me encontré una economía pujante y dinámica, con buenas infraestructuras y funcionando a la perfección. Japón me pareció más la típica economía asiática. Quiénes habéis visitado Japón, probablemente tendréis la misma sensación. Me pareció una sociedad que combinaba muy bien el dinamismo y la alta tecnología con las tradiciones ancestrales del país.

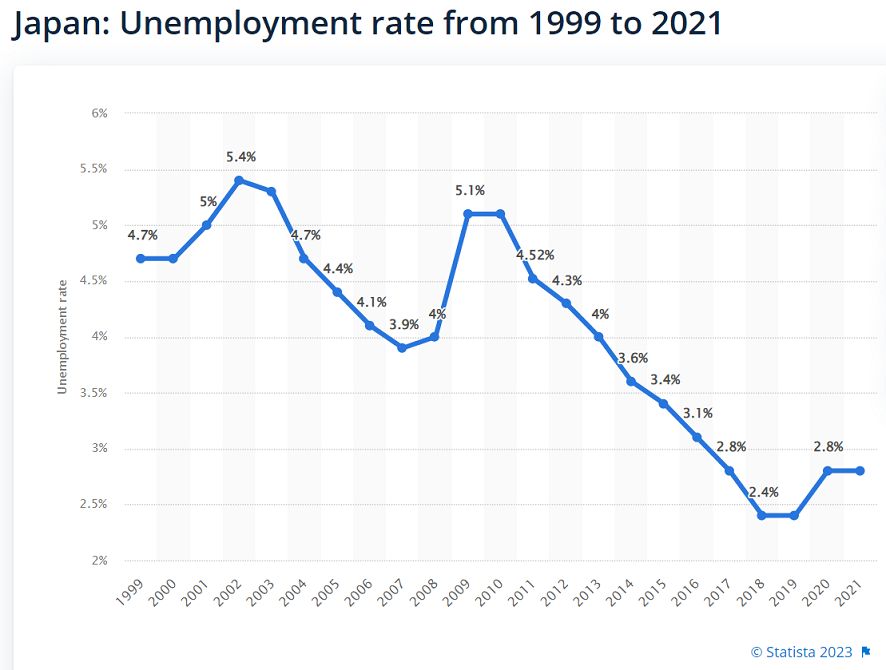

Si analizamos dos variables concretas, el “conundrum” o puzle sin resolver es aún mayor. Por un lado, la tasa de paro nipona actual es del 2,8%. En la dura crisis de 2009, aumentó hasta el 5,1%. En Europa, la tasa de paro actual es del 6,5% y en la crisis post 2008 superó el 10%. En los países mediterráneos europeos la tasa suele superar el 10%. En USA, la economía mas dinámica del mundo occidental, la tasa actual es del 3,5% y en la crisis de 2008 superó también el 10%.

Un segundo indicador sorprendente es la tasa de oficinas desocupadas en Tokio, la ciudad con mayor población del mundo. Justo antes del Covid, la tasa era tan solo del 1,5%, es decir que el 98,5% de los despachos en Tokio estaban llenos (fuente: Bloomberg). Con los confinamientos por la pandemia y con el aumento del trabajo a distancia, esta tasa se sitúa ahora en el 6,5%. Comparémoslo con las principales ciudades europeas: En Londres un 9,5% de las oficinas están aún desocupadas hoy, y en el promedio de las principales ciudades europeas, a noviembre, un 7,5% están libres (fuente: Savills).

Si algún investigador económico busca como poner en duda el uso del indicador de PNB o PIB como único elemento que mide la evolución de las economías de los países, no existe otro caso más claro que el japonés.

Diversos elementos convierten a Japón en uno de los países más atractivos para el inversor extranjero en acciones, empresas o inmuebles, para el turista, o para la apertura de nuevos negocios en el país. Excepto en los bonos japoneses, el resto de los activos están muy infravalorados con relación al resto de los países.

Unos de los ejemplos de la alta competitividad actual en Japón es el coste salarial. Los directivos nipones de empresas cotizadas cobran una remuneración unas veinte veces inferior a las de los norteamericanos. En cuanto a los empleados, el promedio de salario anual en dólares en Japón es de $39.711 y el promedio de todos los países de la OCDE de $51.607. De hecho, el coste laboral actual, ajustado a la productividad, ya es inferior en Japón al de China, lo que les otorga una clara ventaja ante uno de los países más competitivos en los últimos decenios (fuente: Financial Times, previsiones para 2023). La fuerte depreciación del yen japonés (ver nuestra carta de septiembre 2022), ha contribuido a mejorar el diferencial de costes con el resto del mundo.

¿Podría darse por finalizada esta fase de deflación de salarios en dólares? Tras 20 años sin subir sueldos, Uniqlo acaba de sorprender al mercado anunciando un gran aumento para el año 2023. En promedio subirá los sueldos en Japón en un +15% con ciertos casos como los de responsables de tiendas alcanzando hasta un +40%. El fundador de Uniqlo y su matriz Fast retailing es de los empresarios más admirados del país. Esta sorprendente decisión va en línea con uno de los principales objetivos del gobierno y del banco central nipón que quieren romper con la espiral deflacionista post-burbuja. El Banco de Japón ha declarado que subirá los tipos de interés en el caso que las empresas pacten un alza salarial de más del 2% para 2023. Las asociaciones empresariales se encuentran en periodo de negociación.

Otro ejemplo de los cambios recientes lo vemos en la cadena McDonald´s en Japón, donde en menos de un año, han subido sus precios de venta tres veces. A pesar de ello, una hamburguesa medida en dólares vale la mitad en Japón que en Estados Unidos. El probable cambio en la política monetaria del Banco de Japón, con alzas en los tipos de interés, se ha traducido en un trimestre de revalorización del yen, especialmente contra el dólar.

2012 el año del cambio

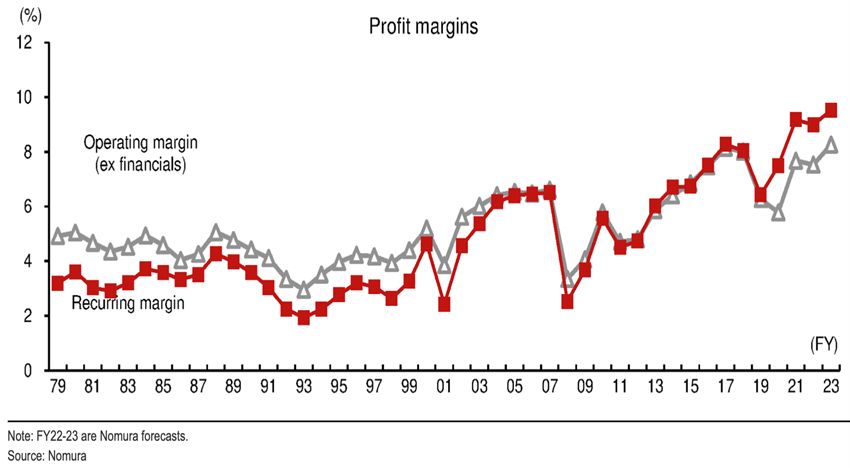

Cuando analizamos los datos macro o micro, vemos como en 2012 empezó un verdadero cambio de tendencia empresarial y económico en el país. Los márgenes empresariales empezaron a mejorar a un ritmo muy superior al crecimiento de sus ventas. Además, los ingresos de las empresas cotizadas crecen por encima del PNB nipón. El decenio 2012-2022, ha marcado el renacimiento corporativo japonés, cuyos márgenes operativos ya triplican los existentes en el pico de la burbuja de finales de los 80.

Probablemente la reducción de los costes laborales por la deflación y jubilaciones, junto a la desaparición de empresas competidoras por la crisis, ha terminado propulsando los márgenes empresariales de las empresas sobrevivientes.

Además, el desapalancamiento privado nipón, tanto de familias como de empresas, iniciado en los años 90, le ha permitido alcanzar un endeudamiento inferior al resto de países desarrollados.

Mejoras en la retribución al accionista

Como explicábamos en las anteriores cartas de junio y septiembre, y a diferencia de la creencia generalizada entre los inversores internacionales, la retribución al accionista en Japón mejora año tras año. De hecho, desde 2011, los dividendos totales pagados por el conjunto de empresas cotizadas han multiplicado por dos y las recompras de acciones han multiplicado por siete (ver gráfico de la carta de septiembre).

Como decíamos en el informe de septiembre, “en Japón la cifra total de liquidez disponible acumulada en la totalidad de compañías cotizadas ya supera los 140 trillones de yenes. Si tenemos en cuenta que en 2022 apenas dedicarán unos 8 trillones a las recompras de acciones y unos 16 trillones al pago de dividendos, el margen de aumento es considerable. En 2009 apenas tenían 60 trillones de yenes en liquidez.”

Hemos realizado un análisis a cierre de 2022 para comparar el nivel de recompras de acciones entre las compañías cotizadas del conjunto de bolsas internacionales[1].

- En Japón, un 24,8% de las empresas cotizadas, 662 de 2.668, han recomprado acciones en los últimos doce meses. El 21,33% han recomprado más del 0,5% de sus acciones en circulación, cifra ya considerable. Como aún dedican un porcentaje pequeño de su generación de flujo de caja, el potencial de mejora para los próximos diez años es enorme.

- En las bolsas europeas un 30,9% de las 2.566 compañías cotizadas las han realizado, aunque solo un 18,75% de ellas han recomprado más del 0,5% de sus acciones en circulación en los últimos doce meses. Esto probablemente nos indica que cerca del 12% de las empresas recompran acciones para retribuir a sus directivos, no para sus accionistas.

- En la bolsa de Corea, tan solo un 19,3% de las cotizadas han realizado alguna recompra. Aunque el dato más significativo es que el 49% de todas las compañías cotizadas en Seúl han quemado caja (free cash flow negativo) en el último ejercicio.

- En Estados Unidos, un 45,3% de las cotizadas recompra acciones, aunque un 42% de las 3.300 compañías cotizadas quema caja (free cash flow negativo), lo que limita su sostenibilidad. Además, encontramos en la bolsa USA los mayores excesos en la retribución a directivos.

Como suele ocurrir en la mayoría de los aspectos empresariales, los norteamericanos fueron los primeros en descubrir los elementos positivos de retribuir al accionista a través de la recompra de acciones, pero con el tiempo su agresividad los ha llevado a cometer excesos. Por un lado, muchas de ellas realizan recompras con independencia de la generación de flujo de caja o la valoración de la compañía, y por otro, cada vez dedican más recursos a la retribución a los directivos en lugar de a los accionistas.

Evolución y cambios en la cartera

En este último trimestre y en el conjunto del año, realizamos muy pocos cambios en la cartera. Hemos reducido o eliminado algunas compañías cuyo negocio ha empeorado en estos últimos años y concentrado más inversión en las compañías que mejoran su negocio y aumentan la retribución al accionista. Un ejemplo son las dos mayores posiciones del fondo, JCU Corporation de la que os hablamos en el informe de septiembre, y DTS Corp., nuestra posición TOP1 (ver informe de junio). En ambos casos, somos accionistas desde el primer día que lanzamos el fondo en agosto de 2016.

Vendimos completamente nuestras acciones de Asanuma Corp., empresa de construcción nipona controlada por la familia con el mismo nombre. La compramos en 2018 y tras un cambio generacional dentro de la propia familia Asanuma, el 13 de mayo de 2019 anunciaron un simple cambio de política de remuneración con un aumento del nivel de payout dedicado a dividendos hasta un 50%. Esta decisión llevada a cabo por el nuevo CEO de la compañía tras la jubilación de su padre en 2018 impulsó la cotización un 30% en 10 días y más del 75% acumulado en estos tres años.

También hemos vendido nuestras acciones de Nakano Refrigerators, que no han sufrido apenas caídas en bolsa, aunque su negocio ha empeorado estos años. Probablemente su excelente remuneración al accionista, implementada en diciembre de 2018, ha impactado positivamente la cotización. Dedicamos el importe de estas ventas a reinvertir en acciones que han sufrido en 2022 y cuyos números y valoraciones son mucho más atractivas.

Aumentamos, por ejemplo, en Shinnihon Corp, la constructora que ya nos supone el 4,7% de la cartera. Su cotización cierra el año en niveles mínimos de cinco años y con mas caja neta que su capitalización bursátil y un múltiplo PER de 4 veces su beneficio neto.

También aumentamos nuestra inversión en Daiwa Industries del 1,12% al 2,5% de la cartera, tras comunicar buenos resultados y una gran recompra del 4% del total de acciones en circulación.

Incrementamos la posición en Kanematsu Electronics hasta el 4% del patrimonio y ya forma parte del Top5 de nuestra cartera.

Un gran numero de compañías en cartera ha aumentado dividendos en 2022. Kanematsu Electronics, Murakami Corp, DTS Corp., Suzuken, Agro-Kanesho o SEC Carbon son algunos ejemplos. Tan solo Trinity Industrial, en el sector de auxiliar de automóvil, lo ha disminuido este año.

Os recordamos que en Japan Deep Value Fund mantenemos una cobertura completa de la divisa japonesa desde el lanzamiento del fondo en 2016,

[1] El estudio se ha realizado con datos de Factset Workstation, a cierre de 2022 y sólo con compañías con una capitalización de más de 50 millones de dólares (USD).