¿Cómo pueden los inversores de impacto gestionar los impactos negativos?

Exclusivamente para inversores profesionales.

Este artículo fue originalmente publicado en la web de M&G Investments.

Los gestores de fondos deben ser conscientes de las consecuencias negativas no deseadas de sus inversiones, incluso aun cuando el fondo está ideado y gestionado exclusivamente para lograr un impacto positivo. Como inversores de impacto, tenemos que tomar medidas que reduzcan de manera proactiva el riesgo de que estas inversiones generen impactos negativos y, cuando puedan producirse impactos negativos colaterales, trabajar conjuntamente con las compañías incluidas en cartera y otros grupos de interés para abordar de forma activa estas cuestiones.

¿Tienen que aceptar los inversores de impacto positivo los resultados negativos no deseados en materia de sostenibilidad de sus inversiones, también denominados «compensaciones» o externalidades negativas? ¿O pueden mitigar de forma eficaz estos resultados negativos gestionándolos conscientemente en el proceso de inversión de impacto?

En este artículo exponemos cómo, en el caso de los fondos de impacto de renta variable cotizada de M&G, incorporamos los conceptos críticos de «impacto neto» o «equilibrio de impacto» en nuestro enfoque de inversión de impacto, y cómo gestionamos nuestras carteras de impacto para ayudar a evitar, minimizar y mitigar los posibles impactos negativos.

Impacto positivo a través de soluciones

Todas las compañías tienen un efecto, o impacto, en el mundo. Para entendernos, las compañías pueden contribuir a la consecución de los objetivos sociales o perjudicarlos. A su vez, los inversores pueden optar por invertir en compañías cuyo impacto global sea positivo o negativo. Invertir para lograr un impacto positivo no es una ciencia exacta; sin embargo, un proceso sólido, un análisis riguroso y un enfoque basado en pruebas pueden ayudar a garantizar que la cartera global se centre en los aspectos positivos y evite los negativos.

Nuestro enfoque en el equipo de impacto de renta variable de M&G se centra en compañías que tratan de tener un impacto positivo importante e intencionado en desafíos sociales y/o medioambientales críticos, que van desde el cambio climático y la contaminación, la precariedad en las condiciones de la salud o la exclusión social. Aunque en las operaciones de una empresa, sus acciones en la comunidad o el trato que dispensa a sus empleados pueden ser beneficiosos para la sociedad, el principal impacto que la mayoría de estas pueden lograr es mediante el papel de su actividad principal a la hora de abordar los principales desafíos del mundo. Un ejemplo sería una compañía cuya actividad principal sea la generación de energía limpia, en lugar de una que se limite a reducir su propia huella de carbono; o que ofrezca acceso a comunicaciones que puedan impulsar el empoderamiento económico de grupos vulnerables, en lugar de una compañía que se limite a mejorar la diversidad de su consejo de administración.

Así pues, nuestro enfoque se centra por naturaleza en los «proveedores de soluciones». Para identificar a estas compañías, nuestro enfoque parte de un desafío concreto, ya sea el calentamiento global, el exceso de residuos o la falta de acceso a la atención sanitaria, y busca compañías cuya actividad principal aborde directamente el problema. La materialidad (o «importancia») es un concepto importante para nosotros (así como en el ámbito de la inversión de impacto en general), por lo que buscamos empresas en las que la mayor parte de su actividad, normalmente indicada por sus ingresos, se centre en la solución en cuestión.

Este aspecto de nuestro enfoque ―identificar a los proveedores de soluciones de impacto verdaderamente positivas― requiere mucho trabajo, pero es bastante lógico. Sin embargo, también queremos asegurarnos de que las compañías en las que invertimos no tienen ―ni es probable que tengan― un impacto negativo importante en otros factores sociales o medioambientales. Esto intensifica nuestro análisis y garantiza que el impacto neto o global sea más claro y sólido.

Tener en cuenta el «impacto neto»

Sería difícil justificar los argumentos de una compañía que está creando una solución para abordar el cambio climático pero que causa un perjuicio significativo a los ecosistemas naturales, o una compañía que fabrica tratamientos que salvan vidas pero que recurre a trabajos forzosos en su cadena de suministro para producirlos. Entendemos esto de manera conceptual como «impacto neto» o «balance de impacto», según el cual el impacto de las compañías en las que invertimos debe ser sustancialmente positivo en su conjunto, y cualquier mínimo impacto negativo debe compensarse con el impacto positivo generado.

Hemos de admitir que es imposible encontrar una compañía que tenga un impacto negativo nulo. Sin embargo, las compañías con un propósito claro y auténtico de abordar los desafíos de la sostenibilidad global tienden a minimizar de forma natural sus impactos negativos, o se muestran dispuestas a colaborar con sus grupos de interés para reducirlos. De estas compañías, decimos que tienen un «impacto positivo neto».

La «compensación» del impacto no debe entenderse como una ecuación matemática, ni debe ser una excusa para permitir impactos negativos significativos solo por el impacto positivo primario. Pero es un concepto útil en el que centrarse con compañías en las que el impacto global es abrumadoramente positivo, a la vez que se identifican intencionadamente y se trabaja en áreas de desarrollo y mejora.

Abordar los impactos negativos

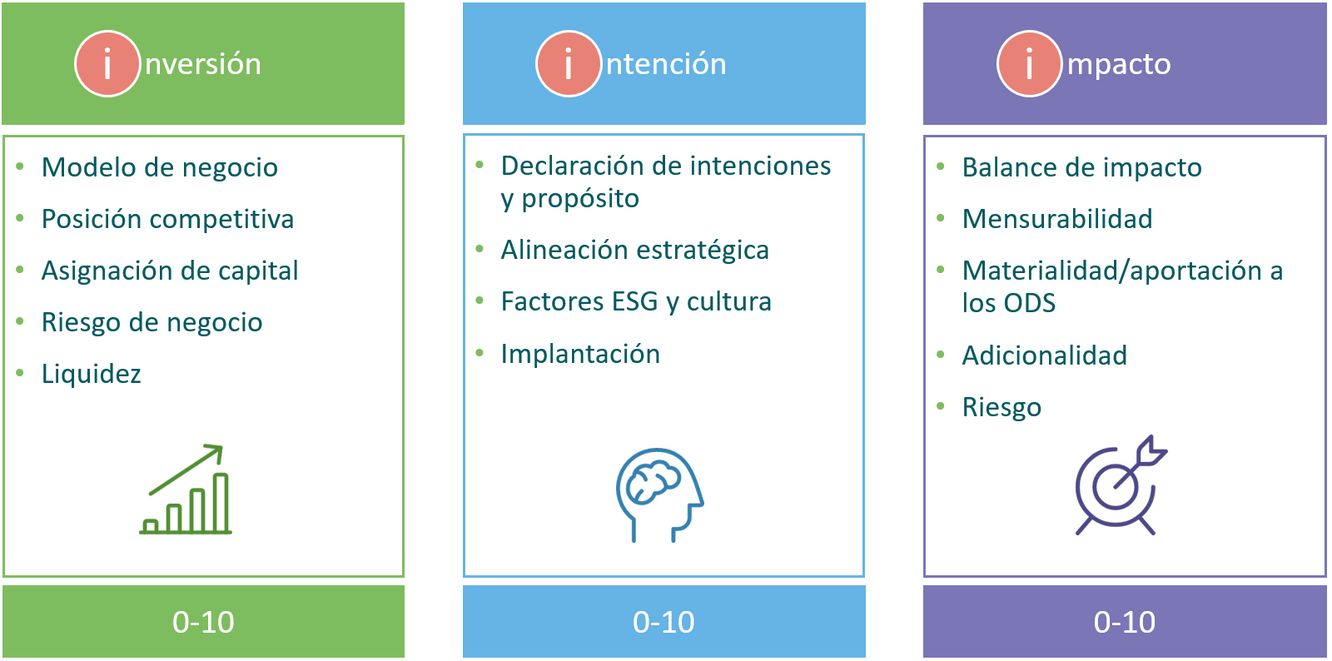

En nuestro enfoque de inversión de impacto, seguimos varios pasos para detectar, evitar o gestionar cualquier impacto negativo real o potencial. Estos pasos forman parte integral de nuestro enfoque «III» (Triple i), que se centra en la inversión, la intención y el impacto.

Metodología Triple i (III)

Exclusiones

El primer paso consiste en una rigurosa selección, que nos permite descartar compañías expuestas a actividades con grandes probabilidades de causar perjuicios significativos, es decir, aquellas que operan en sectores intrínsecamente no sostenibles, como el tabaco, el alcohol o la extracción de combustibles fósiles, o compañías que incumplen las normas y estándares de los negocios sostenibles y éticos. Esta amplia lista de exclusión, que comprende tanto valores como normas, resulta fundamental para evitar impactos negativos. Puede restringir nuestro universo de inversión, pero minimiza nuestra exposición a los impactos negativos y ajusta nuestras inversiones a las altas expectativas de nuestros clientes.

Integración ESG

El análisis ESG es un aspecto fundamental de nuestro enfoque de inversión y está ideado para detectar y mitigar nuestra exposición a los riesgos de sostenibilidad. Mediante el análisis sistemático de las inversiones potenciales, entendemos mejor los desafíos a los que puede estar expuesta la compañía y cómo gestiona esos riesgos. Además de analizar las propias operaciones de la compañía, también consideramos su cadena de suministro, ya que es ahí donde a veces pueden ocultarse actividades cuestionables. Las compañías que no cumplan nuestras normas de gestión de riesgos ESG no pasarán de esta fase del proceso.

Tesla sería un ejemplo de solución transformadora a un problema sistémico (el transporte no sostenible), pero que no superó nuestro análisis en varios aspectos ESG, incluidos el gobierno corporativo y la sostenibilidad de la cadena de suministro. Aunque los aspectos medioambientales y sociales de los factores ESG están vinculados de forma más natural a nuestros objetivos de impacto, nuestro enfoque en la gobernanza también resulta crucial, ya que nos ayuda a entender el propósito de la compañía, si sus directivos están incentivados para cumplir dicho propósito, cómo equilibra el consejo de administración los intereses de los accionistas con los de otros grupos de interés y si la compañía dispone de los controles adecuados para guiar eficazmente la misión de la compañía.

Análisis del impacto negativo

Igual que analizamos nuestras inversiones por los impactos positivos que generan, aplicamos una perspectiva similar a cualquier impacto negativo. Para evaluar el impacto positivo, nos fijamos en los ingresos generados por las actividades de impacto positivo. De forma similar, evaluamos la importancia de los impactos negativos para el modelo de negocio de la compañía. Si los impactos negativos son sustanciales, la compañía queda descartada como inversión potencial. Esto puede verse mejor con varios ejemplos:

- Analizamos la compañía finlandesa de refinado Neste, que produce biodiésel renovable (una actividad de «impacto positivo»), así como productos petrolíferos refinados convencionales («impacto negativo»). Dado que los productos de biodiésel renovable suponen solo el 25% de las ventas totales, la evaluación de la compañía concluyó que esta poseía una huella de impacto neta negativa. Otra forma de analizar la situación es evaluando la huella neta de carbono. En este caso, el balance también resultó negativo, ya que las actividades negativas emitieron una cantidad de CO2 mayor que el CO2 evitado por el negocio del diésel renovable. Esto hizo que la compañía suspendiera nuestra evaluación de impacto, aunque seguimos supervisando el balance de impacto a medida que crece el negocio de renovables de Neste.

- Por lo que respecta al sector financiero, hemos analizado una selección de proveedores de servicios financieros de los mercados emergentes. Creemos que los ingresos procedentes de productos bancarios asequibles y la cobertura de seguros para clientes con rentas bajas tienen un impacto positivo; mientras que en el lado negativo, las prácticas de préstamo a actividades no sostenibles como la minería del carbón o las actividades agrícolas vinculadas a la deforestación se considerarían un impacto negativo. Hemos descartado varias posibles inversiones debido a su exposición a estas últimas.

Dentro de nuestro análisis de impacto (la tercera «i» de nuestro enfoque triple i), además de evaluar cualquier impacto negativo real, también nos centramos en los negativos potenciales o riesgos de impacto. Utilizamos el marco diseñado por el Impact Management Project (IMP), que abarca nueve tipos diferentes de riesgos de impacto que pueden socavar la consecución del impacto. Estos van desde el «riesgo de evidencia» (falta de datos suficientes para entender el impacto que se está produciendo) al «riesgo de ejecución» (el riesgo de que las actividades no se lleven a cabo según lo previsto), pasando por el «riesgo de impacto no deseado» (el riesgo de que se experimente un impacto negativo significativo).

Activismo inversor

Como inversores de impacto activos, nos implicamos para promover mejoras en el «impacto neto» y aportar adicionalidad. Al colaborar de manera activa con las compañías en las que invertimos, podemos fomentar un mayor impacto positivo, solicitar una divulgación de datos más exhaustiva o tomar medidas para gestionar o reducir posibles impactos negativos. Por ejemplo:

- Acordamos una serie de compromisos con Rockwool, fabricante de aislantes de lana de roca mineral, a raíz de las protestas sociales por la contaminación en las plantas de la compañía en Ranson (Virginia Occidental). Nos reunimos con el director de sostenibilidad para pedirle que mejorara la información sobre sus medidas correctoras, los procesos de participación de la comunidad y el control de la calidad del aire. Una investigación demostró que no existía ningún riesgo perceptible para la salud pública, pero Rockwool no llevó a cabo una diligencia debida adecuada basada en el riesgo y no consultó a la comunidad local durante la construcción de la planta. Entre las medidas correctivas adoptadas por la compañía figuraban la publicación de datos diarios sobre la calidad del aire en un sitio web de acceso público y la creación de un foro en internet para que los residentes locales pudieran expresar sus inquietudes, así como la información a la comunidad local sobre las actualizaciones a través de correo electrónico y las redes sociales. Rockwool también reconoció que deben reforzarse los procesos internos de diligencia debida, y está desarrollando un amplio programa de implicación pública para mejorar la comunicación bidireccional con las comunidades locales en el futuro.

- Pedimos a la compañía de gestión de residuos Republic Services que estableciera un objetivo de cero emisiones netas para 2050, y que aumentara su objetivo de reducir las emisiones en un 35% para 2030. En la actualidad, la compañía está dando prioridad a su objetivo para 2030 y pretende reducir las emisiones electrificando su flota de camiones de recogida y capturando el metano que emiten los vertederos, resultados ambos de un aumento del gasto en activo fijo en estos ámbitos.

¿Por qué es importante?

Creemos que un balance de impacto positivo es un aspecto importante de cualquier estrategia de inversión de impacto. No tiene sentido jugar al «tira y afloja» y tratar de resolver un problema social mientras se agrava otro. Por eso analizamos los impactos negativos reales y potenciales de las compañías, a la vez que tenemos en cuenta los riesgos de impacto. Lo hacemos antes de invertir en compañías, pero también de manera continua en el caso de las compañías de nuestros fondos de impacto.

Sin embargo, sigue siendo importante reconocer que la respuesta nunca es sencilla y que es imposible evitar todos los impactos negativos. Por ejemplo, las emisiones generadas en la producción de productos de soluciones climáticas liberan claramente emisiones de gases de efecto invernadero a la atmósfera. Pero, para nosotros, la cuestión es: ¿hasta qué punto son significativas estas emisiones, qué está haciendo la compañía para reducirlas o mitigarlas, y están más que contrarrestadas por el potencial de ahorro de emisiones del propio producto?

Al realizar este análisis, podemos orientar y dirigir el capital hacia inversiones cuyo objetivo sea tener un impacto medible, deliberado y verdaderamente positivo en los desafíos más apremiantes del mundo.