Crecimiento de la renta y del capital en todo el ciclo de mercado

Exclusivamente para inversores profesionales.

• La renta suele ser una prioridad para los inversores.

• No obstante, muchos activos tradicionales generadores de renta ofrecen un potencial insuficiente de crecimiento del capital.

• Las estrategias multi-activos enfocadas a la generación de rentas pueden proporcionar ambos mediante su asignación de activos dinámica.

El valor y los ingresos de los activos del fondo podrían tanto aumentar como disminuir, lo cual provocará que el valor de su inversión se reduzca o se incremente. No puede garantizarse que el fondo alcance su objetivo, y es posible que no recupere la cantidad invertida inicialmente.

Los bancos centrales, en modo expansivo

La tendencia global hacia políticas monetarias acomodaticias es una mala noticia para los inversores ávidos de renta. En Estados Unidos, la Reserva Federal ha suspendido oficialmente sus subidas de los tipos de interés, y ahora los mercados prevén que implementará varios recortes este año1. Por su parte, el Banco Central Europeo ha inyectado nuevos estímulos a través de su programa de operaciones de financiación a plazo más largo (OFPML) con objetivo específico, y las TIR de los bunds alemanes han alcanzado mínimos históricos2. En base a estas observaciones, es probable que las TIR de fuentes de renta tradicionales permanezcan bajas en el futuro próximo.

Cabe afirmar que los activos financieros no podrán seguir beneficiándose mucho de políticas monetarias acomodaticias, con lo que en adelante, las estrategias de inversión requerirán una flexibilidad creciente: no solo para invertir en distintas clases de activos, sino también en la velocidad y escala de la respuesta que pueden proporcionar a los cambios que se están produciendo en los mercados financieros.

¿Por qué una estrategia multi-activos enfocada a la generación de rentas?

Obtener renta suele ser una prioridad para los inversores, pero muchos activos tradicionales generadores de ingresos —como la deuda soberana— ofrecen actualmente TIR extremadamente bajas, o incluso negativas. Además, muchos activos defensivos se arriesgan a aportar niveles de crecimiento del capital a largo plazo de bajos a negativos (y no solo los bonos soberanos, pero también sus alternativas).

Por si esto fuera poco, muchos inversores están reduciendo su exposición a los activos de riesgo —como la renta variable— para evitar que la volatilidad erosione su capital. Esto pone más aún en peligro el potencial de crecimiento de una inversión en el largo plazo, y podría incluso fracasar a corto, tal como muchos experimentaron en 2018 al caer los precios de un 90% de los activos3.

A la luz de las condiciones de mercado actuales, muchos inversores perciben la generación de renta y el crecimiento del capital como objetivos incompatibles. Derivar renta de una cartera con diferentes tipos de activos es una solución potencial que reconoce que ninguna clase de activos individual ofrece una “cura mágica” para ambos. Los dividendos de la renta variable, los cupones de los bonos y alternativas como la propiedad inmobiliaria son fuentes de renta con sus propias ventajas e inconvenientes. No obstante, diversificar una cartera no significa meramente invertir en un mayor número de clases de activos; el flujo constante de sus valoraciones y de las condiciones de mercado hace que para lograr todo objetivo de inversión sea esencial enfocar la diversificación desde un planteamiento orientado en todo momento al futuro.

¿Cómo diversificar?

Tras una década de compresión sostenida de las TIR, muchos activos financieros —sobre todo en los mercados desarrollados— están más correlacionados entre sí y respecto a las expectativas de política monetaria. En el pasado, las estrategias multi-activos solían limitarse a una combinación de renta variable, renta fija e inmobiliario; hoy en día, muchas de ellas recurren a clases de activos alternativas como la deuda privada, el capital riesgo y la infraestructura para colmar las lagunas que han dejado la deuda soberana y el crédito con grado de inversión.

Un problema potencial es que los alternativos pueden ser caros, lo cual en principio reduce su capacidad para contribuir al crecimiento del capital e introduce riesgos de liquidez y de impago en una cartera. Asimismo, estos activos pueden estar correlacionados con los mismos fundamentales macroeconómicos que los activos tradicionales, como los tipos de interés y el crecimiento económico. Por último, la necesidad de mantener tales activos hasta su vencimiento puede disminuir la capacidad de un inversor de responder a cambios en el entorno de mercado, lo cual eleva los costes de oportunidad.

En nuestra opinión, aún es posible lograr crecimiento de la renta y del capital asignando activos predominantemente en mercados líquidos, como por ejemplo la renta variable y la renta fija. Esto implica escalar posiciones de forma más dinámica, más rápida y en cantidades más significativas que las estrategias multi-activos tradicionales.

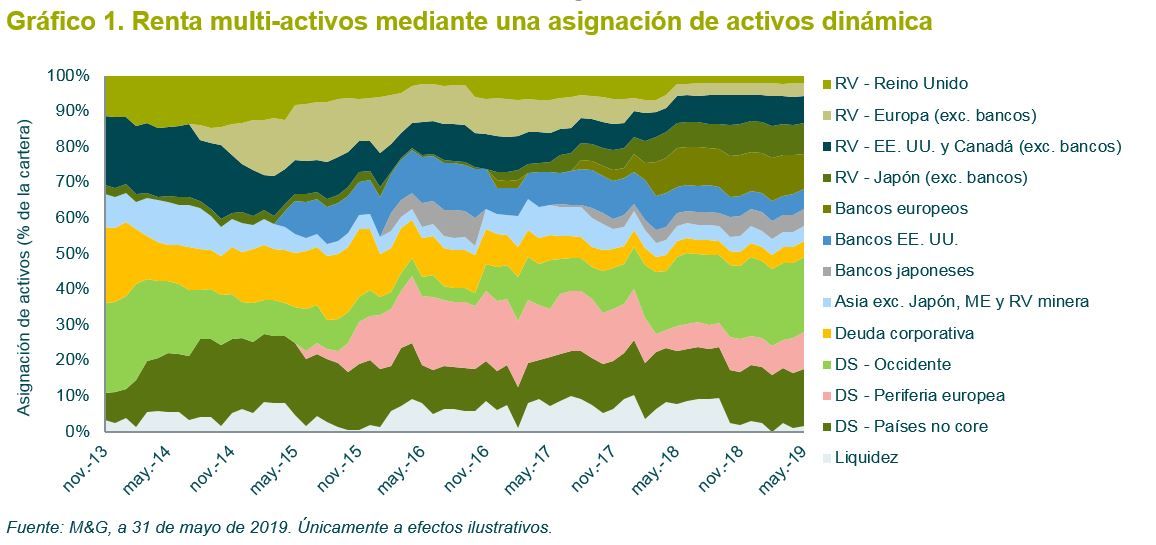

Una estrategia de asignación de activos dinámica eleva significativamente el potencial de rentabilidad a lo largo de un ciclo de mercado, ya que las valoraciones y las correlaciones de los activos pueden fluctuar de forma sustancial y frecuente en el corto plazo. Por consiguiente, este tipo de enfoque brinda oportunidades para responder efectivamente a cambios de coyuntura y considera en todo momento las correlaciones entre activos de forma prospectiva. El gráfico 1 ilustra cómo puede implementarse una estrategia de renta multi-activos a lo largo del tiempo.

¿Dónde detectamos valor?

Renta variable global

A sus valoraciones actuales, creemos que la renta variable remunera de forma suficiente los riesgos que conlleva a medio plazo. En esta clase de activos, las acciones bancarias de mercados desarrollados cotizan a un PER proyectado de 9,5 veces y a una rentabilidad por dividendo proyectada del 4,6%, frente a un PER de 15 y una RPD del 2,7% del índice MSCI World4. Siempre es crucial distinguir entre oportunidades genuinas y “trampas de valoración”, pero con tanto sentimiento negativo ya descontado en la valoración de las acciones bancarias, creemos que existe asimetría en su potencial al alza y a la baja.

Mercados emergentes

Los activos de mercados emergentes —sobre todo aquellos que ofrecen un carry elevado— también pueden proporcionar una diversificación efectiva a través de su comportamiento idiosincrático. Esta diversificación es beneficiosa durante periodos en los que los activos de mercados desarrollados presentan una gran correlación. En renta fija emergente, los bonos soberanos de Brasil y de México parecen atractivos, con TIR reales del 5,1% y del 3,6%, respectivamente5. No obstante, la volatilidad de las cotizaciones en el universo emergente (en ambas direcciones) exige una asignación dinámica para gestionar riesgos y rentabilidades.

La inversión en mercados emergentes entraña un mayor riesgo de pérdida debido a la intensificación de los riesgos políticos, fiscales, económicos, cambiarios, normativos y de liquidez, entre otros. Por tanto, podrían presentarse dificultades a la hora de comprar, vender, custodiar o valorar las inversiones en tales países.

Bonos

Por lo que respecta a la renta fija desarrollada, creemos que los bunds alemanes y los gilts británicos presentan valoraciones insostenibles, y en general hemos evitado a ambos mercados durante varios años. Las TIR de los treasuries estadounidenses parecen más atractivas, y pese al coste de cobertura para los inversores europeos y a los recientes movimientos de precio, todavía presentan más margen de diversificación que los bunds. Los mercados de deuda corporativa nos inspiran cautela, pues sus diferenciales son aún relativamente estrechos en términos históricos. Además, el crédito puede estar muy correlacionado con los factores económicos y con la renta variable, pero ofreciendo una menor prima de riesgo.

Las inversiones en bonos se ven afectadas por los tipos de interés, la inflación y las calificaciones crediticias. Existe la posibilidad de que los emisores de bonos no paguen intereses o rentabilidad del capital. Todos estos supuestos pueden reducir el valor de los bonos poseídos por el fondo.

¿Es posible lograr crecimiento de renta y capital en esta fase del ciclo?

No hay que olvidar que el sentimiento del mercado ha fluctuado en gran medida recientemente. Ahora mismo, los mercados financieros descuentan una desaceleración sostenida de la economía global, tal como hicieron en 2016. Esto contrasta marcadamente con el júbilo en torno al «crecimiento global sincronizado» de finales de 2017 y con los posteriores temores de inflación en Estados Unidos en 2018. El hecho de que la visión de consenso pueda cambiar con tanta intensidad y rapidez demuestra la utilidad limitada de todo intento de pronosticar lo que va a ocurrir a continuación en el ciclo de mercado. Nuestra opinión es que los datos actuales no indican una recesión estadounidense, y que tratar de predecir cambios en los datos futuros no es un modo sostenible de generar rentabilidades superiores.

En lugar de ello, buscamos oportunidades allí donde los precios de activos generadores de renta se han desviado de su valor justo, en base a hechos conocidos y datos observables. Creemos que esto proporciona una mejor indicación del potencial de un activo financiero para generar rentabilidades totales positivas de medio a largo plazo. A corto, las rentabilidades también pueden respaldarse aprovechando el pesimismo extremo en los mercados, tal como demuestra la recuperación de la renta variable a comienzos de 2019 desde niveles deprimidos. A este respecto, una asignación de activos dinámica puede suplementar la rentabilidad en cualquier fase del ciclo de mercado y reducir el conflicto al que se enfrentan a actualmente los inversores a la hora de satisfacer sus objetivos a largo plazo de crecimiento de la renta y del capital.

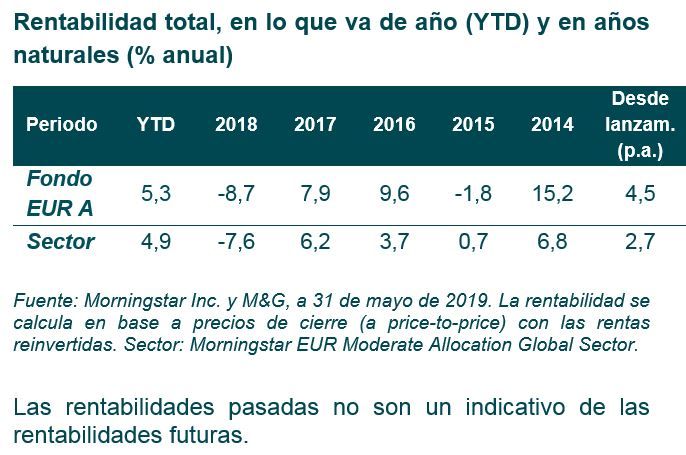

Rentabilidad del M&G (Lux) Income Allocation Fund

Equipo Multi-Activos de M&G

Fuentes de los datos:

1 Bloomberg, 5 de junio de 2019.

2 Bloomberg, 3 de junio de 2019.

3 Deutsche Bank, 3 de enero de 2019.

4 Bloomberg, 5 de junio de 2019.

5 Bloomberg, 28 de mayo de 2019. TIR reales del bono brasileño a 10 años y del bono mexicano a 30 años.

Exclusivamente para inversores profesionales. Prohibida su posterior distribución. Ninguna otra persona o entidad debe utilizar la información contenida en el presente documento. M&G Investment Funds están inscritos para su distribución pública en virtud del art. 15 de la Ley 35/2003 sobre instituciones de inversión colectiva del siguiente modo: M&G (Lux) Investment Funds 1 nº de inscripción 1551. Esta información no constituye una oferta ni un ofrecimiento para la adquisición de acciones de inversión en alguno de los fondos mencionados en la presente. Las adquisiciones de un fondo deben basarse en el Folleto actual. La Escritura de Constitución, el Folleto, el Documento de Datos Fundamentales para el Inversor (KIID), el Informe de Inversión Anual o Provisional y los Estados Financieros se pueden solicitar gratuitamente al Allfunds Bank, Calle Estafeta, nº 6, Complejo Plaza de la Fuente, La Moraleja, 28109, Alcobendas, Madrid. Antes de efectuar su suscripción, debe leer el Folleto, que incluye una descripción de los riesgos de inversión relativos a estos fondos. La información que aquí se incluye no sustituye al asesoramiento financiero independiente. Promoción financiera publicada por M&G International Investments S.A. Domicilio social: 16, boulevard Royal, L-2449, Luxembourg.