El crédito: ¿una defensa contra la volatilidad del mercado?

Comunicación de Marketing. Exclusivamente para inersores profesionales.

Gaurav Chatley, con calificación AAA por Citywire, gestiona el M&G European Credit Investment Fund. En esta entrevista explica cómo la estrategia ha sido capaz, desde su punto de vista como inversor bottom up, de captar oportunidades de inversión atractivas durante episodios de volatilidad del mercado.

M&G European Credit Investment Fund fue lanzado en 2011. ¿Cuáles son sus principales características?

M&G European Credit Investment Fund tiene un tamaño de 5.070 millones de euros (a 13 de marzo de 2024) e invierte principalmente en bonos corporativos con grado de inversión denominados en euros. Está muy diversificado y emplea un enfoque bottom up. Con escasa exposición a la deuda high yield, el fondo no adopta ninguna posición activa en tipos de interés, inflación o divisas. Estos riesgos se mantienen en niveles neutros con respecto a su índice de referencia, el índice ICE BofA Euro Corporate, y su objetivo es ofrecer una rentabilidad total similar al índice más un 0,75% (bruto de comisiones), durante cualquier período de cinco años.

Invertimos a lo largo de todo el ciclo. Para nosotros, se trata de un enfoque especialmente eficaz, sobre todo cuando el mercado es muy volátil, carece de liquidez o experimenta periodos de inestabilidad. Durante estos intervalos, el riesgo y la valoración pueden desviarse cada vez más, lo que nos permite detectar oportunidades atractivas cuando el mercado cae. De forma similar, a medida que los mercados se normalizan y los precios alcanzan su valor justo o se pasan a estar sobrevalorados, empezamos a reducir el riesgo. Con nuestro enfoque de inversión, tendemos a operar de una manera diferente al resto del mercado.

¿Cuáles son las ventajas de este enfoque para un inversor?

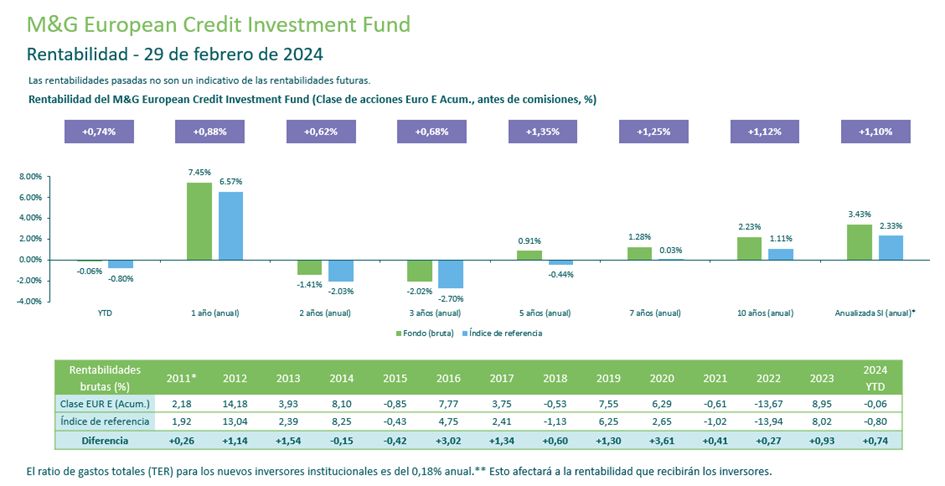

Gestionamos una cartera muy diversificada con cerca de 600 posiciones, que tiende a tener una beta a largo plazo muy similar a la del índice. Algo que probablemente se obtendría de un fondo cotizado (ETF) pasivo. Al mismo tiempo, pensamos que nuestro enfoque activo nos permite obtener unas rentabilidades superiores al centrarnos en la selección de valores. La cartera ha superado a su índice en un 1,1% anual desde su lanzamiento en abril de 2011. Creemos que el fondo es una buena alternativa para los inversores que suelen centrarse más en la gestión pasiva para obtener exposición a la clase de activos.

¿Cuáles fueron los factores que impulsaron la rentabilidad el año pasado?

En 2022 el mercado se comportó de forma bastante volátil, debido principalmente al conflicto en Ucrania, el aumento de los niveles de inflación y las subidas de tipos de los bancos centrales. A medida que los mercados se debilitaban, encontramos un gran número de oportunidades que aprovechamos. Conforme fuimos acumulando posiciones de riesgo en el fondo a lo largo del año, terminamos 2022 con posiciones largas en crédito.

Cuando el mercado se recuperó significativamente en el primer trimestre de 2023, y tras la inestabilidad del sector financiero en marzo de 2023, muchas de las posiciones específicas que habíamos añadido en el fondo contribuyeron de forma positiva a la rentabilidad general.

Entre ellas se encontraban los sectores de utilities, servicios financieros e inmobiliario, que contribuyeron a nuestra rentabilidad en el conjunto del año. Al final, superamos al índice en un 0,93% en 2023.

Nos centramos en las valoraciones, procurando compensar suficientemente el riesgo de crédito que mantenemos en cada momento.

Fuente: M&G, Índice de referencia: Índice ICE BofA Euro Corporate (Ref.ER00) * Fecha de lanzamiento, 12 de abril de 2011 para la clase de acción más antigua (E), que está cerrada a nuevos inversores.** Los nuevos inversores institucionales pueden invertir en la clase de acción A, que tiene un TER del 0,18% anual; hay otras clases de acciones disponibles. Datos a 29 de febrero de 2024.

¿Cómo ha empezado 2024?

Creemos que 2024 ha comenzado con buen paso. Hemos superado la rentabilidad del índice en un 0,74% en lo que va de año (a 29 de febrero de 2024). Al final del año pasado, el mercado preveía un pico en el ciclo de los tipos de interés. En consecuencia, se vislumbraba una bajada de tipos, que se vio respaldada por el discurso de los bancos centrales. El mercado con grado de inversión registró un rally y los diferenciales de crédito se estrecharon en el cuarto trimestre de 2023. Esto provocó una importante recuperación de las posiciones sensibles a los tipos de interés, en las que estábamos sobreponderados con respecto al índice de referencia.

El sector inmobiliario, por ejemplo, es uno de los más sensibles a los tipos de interés de nuestro universo actualmente. Nos centramos en compañías con grado de inversión, que suelen tener un ratio préstamo-valor medio de entre el 40% y el 50%. También nos fijamos en empresas que siguen teniendo gran acceso a financiación garantizada o que tienen activos de buena calidad que están dispuestas a vender, si es necesario, para superar los próximos dos o tres años la crisis de liquidez a la que se enfrentan estas compañías. En cuanto a la calidad de los activos, estamos bastante bien cubiertos. Nuestra sobreponderación en el sector es de alrededor del 2,63%.

Lógicamente, con la recuperación del mercado de tipos en el cuarto trimestre del año pasado, muchas empresas han podido acceder al mercado de préstamos no garantizados y empezar a financiar algunos de los bonos que debían emitirse en los próximos dos o tres años. Esto crea un ciclo positivo para estas compañías: cuanto más puedan refinanciar, más podrán ampliar su ventana de liquidez. Como resultado, el mercado inmobiliario ha seguido recuperándose.

¿A qué desarrollos prestarás especial atención en los próximos meses?

Hay muchas incertidumbres políticas que están causando volatilidad en el mercado. Obviamente está la situación en Ucrania y Oriente Próximo, pero también hay otros riesgos procedentes de China relacionados con el crecimiento económico y la geopolítica, que son factores de volatilidad. Y no olvidemos las elecciones estadounidenses, que son una repetición de las elecciones de 2020 entre Joe Biden y Donald Trump. Una segunda presidencia de Trump podría ser un factor significativo que podría contribuir a la volatilidad en Europa.

Muchos otros riesgos podrían añadir volatilidad a los mercados. Es en este contexto en el que intentamos alejarnos de la predicción de las tendencias del mercado y no posicionarnos en función de ellas. Muchas cosas pueden ir mal, pero nuestro enfoque bottom up y la diversidad de posiciones dentro del fondo nos permiten encontrar oportunidades y valor.

Seguiremos centrándonos en los fundamentales y en una cuidadosa selección de valores individuales, y aprovecharemos cualquier futura debilidad del mercado. Siguen surgiendo oportunidades en los sectores financiero, utilities e inmobiliario, pero las oportunidades de inversión empiezan a escasear a medida que los diferenciales de crédito siguen estrechándose.

Los puntos de vista expresados en este documento no deben considerarse como una recomendación, asesoramiento o previsión.

Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

Las calificaciones no deben considerarse como una recomendación.

Los objetivos de rentabilidad no están garantizados.

Invertir en este fondo significa que se adquieren participaciones del mismo, por lo que no se está invirtiendo en el activo subyacente (ej., un inmueble o acciones de una compañía, que solo serían los activos subyacentes de dicho fondo).

Principales riesgos asociados al fondo:

Riesgo de mercado: El valor de las inversiones y los ingresos podrían tanto aumentar como disminuir, lo cual provocará que el valor de su inversión se reduzca o se incremente. No puede garantizarse que el fondo alcance su objetivo, y es posible que no recupere la cantidad invertida inicialmente.

Riesgo de crédito: El valor del fondo puede disminuir si el emisor de un título de renta fija mantenido en cartera no puede pagar los rendimientos o pagar su deuda (lo que se denomina «impago»).

Riesgo de tipos de interés: Cuando los tipos de interés suban, es probable que el valor del fondo disminuya.

Riesgo de derivados: El fondo podría utilizar derivados para obtener exposición a inversiones, lo que puede provocar mayores variaciones en el precio del fondo y aumentar el riesgo de pérdidas.

Riesgo de valores respaldados por activos: Los activos que respaldan los valores respaldados por hipotecas y por activos podrían reembolsarse antes de lo requerido, dando lugar a una menor rentabilidad.

Riesgo de valores de deuda convertibles contingentes: La inversión en valores de deuda convertibles contingentes puede afectar negativamente al fondo en caso de que se den ciertos eventos desencadenantes. En tal caso, el fondo podría ver aumentar su riesgo de pérdida de capital.

Para obtener más información acerca de los riesgos que aplican al fondo, consulte el Folleto.