«Engagement» y adicionalidad del inversor en la inversión de impacto

Comunicación de Marketing. Exclusivamente para inversores profesionales.

Este artículo fue originalmente publicado en la web de M&G Investments.

La adicionalidad (o contribución) es un concepto básico en el ámbito de la inversión de impacto. En este artículo consideramos cómo los inversores de impacto pueden lograr una mayor adicionalidad a través de la interacción y el diálogo con las compañías en las que invierten. También abordamos el importante papel de estas actividades de engagement en los fondos de renta variable cotizada de impacto de M&G.

El valor de las inversiones fluctuará, lo cual provocará que el valor de las participaciones se reduzca o se incremente. Es posible que no recupere la cantidad invertida inicialmente. Los puntos de vista expresados en este documento no deben considerarse como una recomendación, asesoramiento o previsión.

¿Qué es la «adicionalidad»?

El concepto de «adicionalidad» nos lleva al propósito central de la inversión de impacto: utilizar el capital de manera novedosa para abordar retos, o abordar problemas previamente desatendidos. Se refiere a la contribución realizada por un inversor o una empresa a la solución de un reto social, cuyo resultado positivo no se lograría sin ella (es decir, sin el papel del inversor o la actuación de la compañía).

Este tema está pasando a un primer plano, respaldado por desarrollos regulatorios recientes. Un ejemplo son los Requisitos de divulgación de información sobre sostenibilidad (SDR, por sus siglas inglesas) de la Autoridad de Conducta Financiera (FCA) en el Reino Unido, estipulando que la contribución de los inversores debe figurar de forma prominente en la formulación del impacto de un fondo, y destacando que la adicionalidad de la inversión subyacente como “proveedor de soluciones” también es importante.

Al considerar la adicionalidad del inversor suelen tenerse en cuenta dos aspectos principales:

- Adicionalidad financiera: el impacto se genera al financiar un proyecto o actividad que no habría tenido lugar sin la asignación de capital.

- Adicionalidad no financiera (por ejemplo a través de engagement): el impacto se genera mediante las actividades del inversor que contribuyen al resultado positivo (más allá de meramente invertir en la compañía).

En el caso de fondos de impacto que invierten en acciones cotizadas, y que por lo general operan en mercados secundarios en los que la financiación directa de un proyecto no suele ser posible, la adicionalidad del inversor tiende a centrarse en el papel que podemos jugar respaldando, facilitando o cuestionando a la empresa sobre el impacto total que puede generar. Debemos repetir que también nos concentramos en la adicionalidad de la compañía subyacente a la hora de abordar un reto desatendido o de respaldar a grupos o regiones marginados. Al fin y al cabo, la manera en que una empresa asigna su propio capital significativo puede ser un importante motor de adicionalidad. En nuestra opinión, la combinación de los dos aspectos puede ser especialmente potente.

Para cada inversión en nuestros fondos de impacto de renta variable cotizada, establecemos una tesis de impacto o «teoría de cambio» que describe cómo la inversión aborda un reto social específico. Este impacto positivo potencial procede principalmente de los productos y servicios de la compañía, pero estamos cada vez más convencidos de que la contribución del inversor puede desempeñar un papel en el logro de impacto, por ejemplo a través del engagement de impacto (del que hablaremos más adelante).

El papel del engagement de impacto

Entidades como la Red Global de Inversión de Impacto (GIIN) e Impact Frontiers (la antigua Impact Management Platform) destacan que el engagement no es tan solo un elemento importante en el herramental del inversor de impacto, sino una demostración necesaria de la adicionalidad de los inversores.

Las actividades de engagement de impacto se diferencian de las de ESG más genéricas, y se concentran en respaldar o cuestionar a la compañía para que proteja o aumente su principal impacto positivo. Pueden cubrir un diverso abanico de temas, como por ejemplo obligar a las empresas a fijarse objetivos de impacto logrado más ambiciosos, ayudarlas a asignar capital de manera más activa a actividades con impacto, o animarlas a divulgar con mayor claridad su impacto positivo potencial.

En la gama de fondos de impacto de renta variable cotizada de M&G, estas actividades de engagement pueden formar parte de nuestro enfoque de «impacto neto» o «equilibrio de impacto». A menudo, esto implica identificar riesgos de impacto o impactos negativos, y tratar de gestionarlos o mejorarlos. Por ejemplo, los productos de una compañía podrían ayudar a elevar la eficiencia energética de los edificios y con ello reducir sus emisiones, pero ver este efecto un tanto mermado por las emisiones resultantes del desarrollo de dichos productos; en este caso, el engagement se concentraría en lograr que la empresa logre una mayor eficiencia y reduzca las emisiones de sus procesos manufactureros, mejorando con ello su huella total, o «impacto neto». Nuestras actividades de engagement también podrían centrarse en vincular la remuneración de ejecutivos a resultados con impacto (ver más abajo).

En cualquier caso, el engagement de impacto se concentra en cómo los inversores pueden respaldar el logro del impacto positivo principal de la compañía, y no en aspectos secundarios respecto a su negocio. Como decíamos antes, van más allá del engagement de ámbito ESG, tal vez enfocado a cuestiones como principios y procesos, la diversidad del consejo de administración o la ciberseguridad. No obstante, cabe destacar que estas cuestiones son importantes de por sí, y no dejan de ser un aspecto clave de nuestro papel como inversores sostenibles.

Programa de engagement: impulsar el impacto a través de incentivos

Dentro de la gama de fondos de impacto de renta variable cotizada de M&G estamos implementando un programa de engagement de impacto concentrado en mejorar la mensurabilidad del impacto, desarrollando indicadores clave de desempeño (KPI) más sólidos para medir de manera directa el impacto de cada empresa, y vincular la remuneración de ejecutivos a estos KPI.

Esta vinculación de la remuneración al impacto ayuda a revelar lo intencional que es una compañía a la luz de sus estructuras de gobierno corporativo. Este es uno de los tres pilares de nuestro marco «Triple I» (III) para evaluar si una empresa es elegible o no para nuestros fondos. Ligar la remuneración al impacto logrado también nos asegura que la empresa continuará ampliando y dando prioridad a su impacto positivo, en lugar de desviar sus actividades a otros ámbitos.

Además, de existir alineamiento estructural entre el negocio principal de la compañía y el impacto positivo que genera, esta puede reinvertir el dinero que gana en actividades que generan más impacto si cabe. A este potencial de crecimiento simultáneo de la rentabilidad financiera y del impacto lo denominamos «doble multiplicación». Dicho alineamiento es un atributo de lo que consideramos como compañías de impacto ideales.

Identificar empresas para actividades de engagement

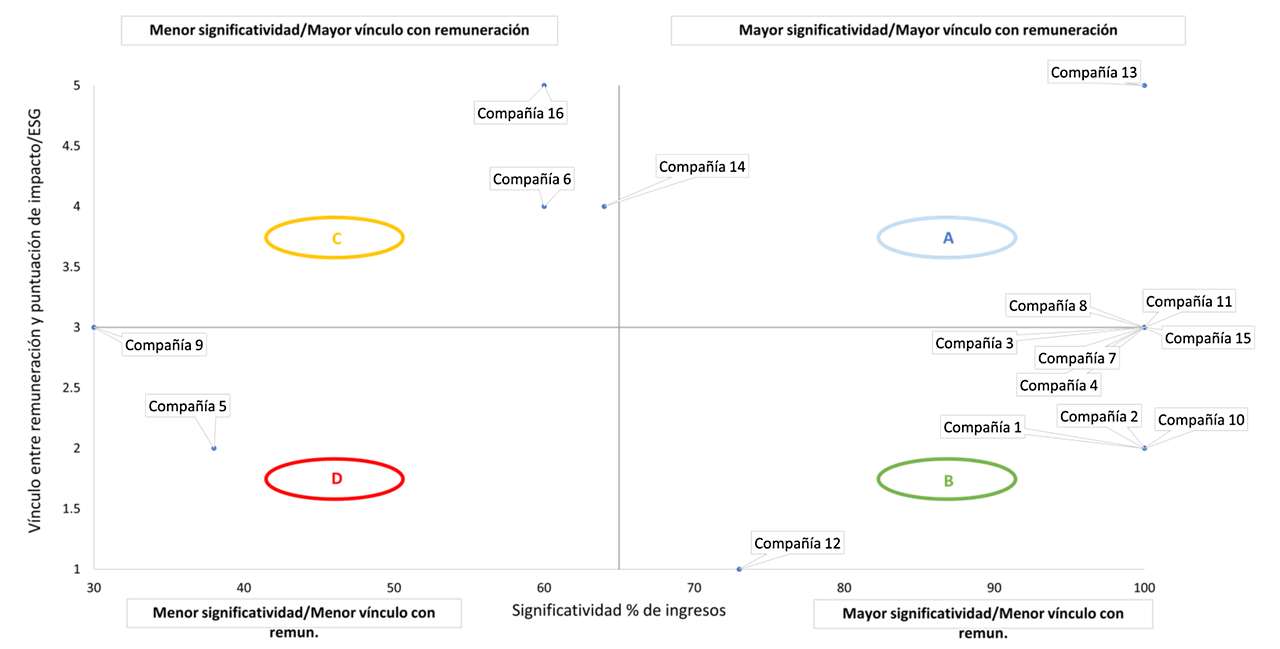

A la hora de identificar compañías para este tipo de engagement, consideramos cómo podemos «hacer mella» y marcar la diferencia en el impacto que se persigue. Tenemos en cuenta la existencia de medidas relacionadas con el impacto en su plan de remuneración y lo importante que es el impacto para el negocio principal de la empresa, a menudo medido por la proporción de ingresos generada por actividades con impacto.

Para visualizarlo, podemos representar a las compañías participadas en un diagrama de cuadrantes (como en el ejemplo) en base a estos dos factores. Las ubicadas en el cuadrante «D» son nuestra mayor prioridad para engagement de impacto, al tener un vínculo pequeño o inexistente entre remuneración de ejecutivos y logro de impacto, además de una significatividad inferior a su potencial. En tales casos, el engagement puede ser una herramienta potente para elevar la escala del impacto o la probabilidad de lograr el principal objetivo de impacto, específicamente animando una mayor alineación entre impacto y remuneración, elevando la «intencionalidad» del impacto, y reduciendo la posibilidad de que la compañía elimine las actividades con impacto de su lista de prioridades para concentrarse en otras áreas.

No obstante, es importante destacar que seguiremos interactuando con empresas en otros cuadrantes allí donde veamos la oportunidad de respaldar resultados con impacto, y que nuestros esfuerzos de engagement no se limitan al tema de la remuneración de ejecutivos.

Ejemplos de actividades de engagement

Safaricom

En el marco de nuestro diálogo general con el grupo de telecomunicaciones keniano Safaricom, animamos el desarrollo de medidas mejoradas para ayudarnos a medir mejor el impacto social positivo de la compañía, y en concreto a cuantificar cómo el uso de sus productos conduce a una mayor calidad de vida para el cliente. La empresa se mostró muy receptiva a la idea de medidas mejoradas, y confirmó que existen áreas adicionales en las que podría considerar la cuantificación que todavía no formaban parte de su propia divulgación de impacto. A continuación celebramos una reunión por separado con su director de sostenibilidad para hablar del potencial en esta área, y alentamos a la compañía a que publicara cifras anuales de rendimiento social, algo a lo que respondió de manera favorable.

Bank Rakyat Indonesia

Solicitamos algo similar a la entidad financiera Bank Rakyat Indonesia, sobre todo en lo que se refiere a una medida de inclusión social (relacionada, por ejemplo, con la concesión de micropréstamos) y a la creación de un KPI específico en este ámbito al cual vincular la remuneración. La compañía confirmó estar investigando para comprender a fondo su impacto social, y tener previsto publicar sus conclusiones en un informe en 2024.

Para ello, su equipo directivo nos pidió que compartiéramos mejores prácticas sobre divulgación de impacto y criterios mínimos, y le enviamos estudios de casos prácticos (incluyendo ejemplos de mejores prácticas vinculando KPI a remuneración) que nos aseguró tendría en cuenta. Contactaremos a la compañía sobre este tema una vez haya publicado el informe inicial.

Conclusión

La adicionalidad es un principio esencial de la inversión de impacto, que está pasando a un primer plano. Aunque la adicionalidad de los productos y servicios de las participadas es importante, se espera de manera creciente que los inversores de impacto en renta variable cotizada demuestren su propia adicionalidad a través de actividades de engagement. Respaldando así las iniciativas con impacto de las empresas, los inversores también pueden contribuir al objetivo final de abordar los retos sociales y medioambientales más apremiantes a los que se enfrenta el mundo.

Gráfico 1: Ejemplo de matriz de significatividad y remuneración

Por Nayab Amjad, Chris Andrews y Ben Constable-Maxwell