Asbjørn Trolle Hansen: "Es improbable que la renta variable repita el comportamiento registrado este año"

Nos hemos sentado recientemente con el Dr. Asbjørn Trolle Hansen, Jefe del Multi Assets Team de Nordea, para analizar algunos de los temas más candentes en la agenda de los inversores y clientes: las últimas novedades del mercado, los desafíos que genera el entorno de tipos bajos y altas valoraciones, las últimas tendencias en la industria de la gestión de activos y, lo que es más importante, sus sensaciones y punto de vista crítico con respecto a su propio rendimiento.

Hola Asbjørn, muchas gracias por estar con nosotros aquí hoy. Con 2017 en su recta final, ¿qué opinas sobre lo que ha ocurrido este año?

2017 ha sido un año inusual, considerando que no hemos visto ninguna corrección significativa en los activos de riesgo. Esta es, sin duda, una circunstancia muy poco habitual que contrasta con los últimos años. Un crecimiento global sostenido y varios acontecimientos positivos clave en el entorno político han contribuido a moderar la volatilidad del mercado. Como resultado, los resultado de la renta variable se han visto beneficiados en todas las regiones, mientras que a nivel sectorial las ganadoras han sido las empresas orientadas a Internet. En este sentido, los mercados financieros han mostrado un comportamiento similar al que observamos a finales de los 90 o, más recientemente, en 2006-07, y con ello, no estoy sugiriendo que vayamos a sufrir una corrección repentina.

Esto, como decíamos, contrasta mucho con lo visto a lo largo de los dos últimos años. Como seguramente recuerdas, en 2015 tuvimos un verano bastante movido como resultado de las inquietudes asociadas a la posible salida de Grecia del euro, la ansiedad por una posible subida de los tipos por parte de la Fed y los temores a una posible desaceleración brusca de la economía China. En 2016, los temores en torno a la economía global y la caída de los precios de las materias primas, junto con la falta de crecimiento de los beneficios y los temores asociados a la posible salida del Reino Unido de la UE, aumentaron significativamente la presión sobre la renta variable en todo el mundo, lo que se tradujo en un repunte de la volatilidad y en una oleada de ventas en los activos de riesgo.

Este año no hemos presenciado nada así. No se ha producido ninguna corrección del mercado. Ha sido un año muy bueno incluso para los activos de renta fija. Y como suele ocurrir en mercados tan alcistas, prácticamente no existe margen para la diferenciación. No cabe duda de que para aquellos inversores que hayan apostado por la beta, especialmente la asociada al crédito y a la renta variable, este ha sido un año muy bueno.

¿Cómo ve los mercados ahora mismo?

En mi opinión, no cabe duda de que el crédito se ha vuelto adicto a las buenas perspectivas macroeconómicas. Una normalización moderada del entorno macroeconómico resultaría problemática para la mayor parte de los diferenciales. En el espacio de la renta fija, las rentabilidades se mantienen en niveles bajos y necesitarán normalizarse a lo largo de los próximos años. Sin embargo, la distancia que nos separa de unos niveles más normalizados varía bastante entre regiones. En cuanto a la renta variable, el panorama varía de sector a sector. Los múltiplos de los valores tecnológicos, y especialmente los de los asociados a Internet, descuentan unas expectativas de crecimiento sostenido y sustancial que podría considerarse bastante exigente en el futuro. Los valores más defensivos, aquellos en los que la confianza del mercado resulta más razonable, presentan, desde nuestro punto de vista, una valoración más justa. En conjunto, como clase de activos, es improbable que la renta variable repita el comportamiento registrado este año, si bien seguimos esperando unos beneficios empresariales al alza durante 2018.

Como siempre, una variable clave será lo que hagan los bancos centrales. Ellos han sido el principal motor de la estabilidad que hemos tenido recientemente. Sus políticas pueden ser factores de gran importancia para garantizar la estabilidad económica e incluso la paz social. Desde mi punto de vista, y a pesar del gran número de escépticos, los bancos centrales han jugado un papel muy destacado para ayudar al mundo a sortear lo que tenía todos los visos de convertirse en una depresión a gran escala. Atravesamos un periodo histórico en el que se está produciendo el repliegue de una política monetaria extremadamente relajada. Los inversores necesitan ser muy conscientes de cómo, cuándo y a qué ritmo se va a producir este repliegue.

En este entorno, ¿qué expectativas tienen en términos de rentabilidad a largo plazo?

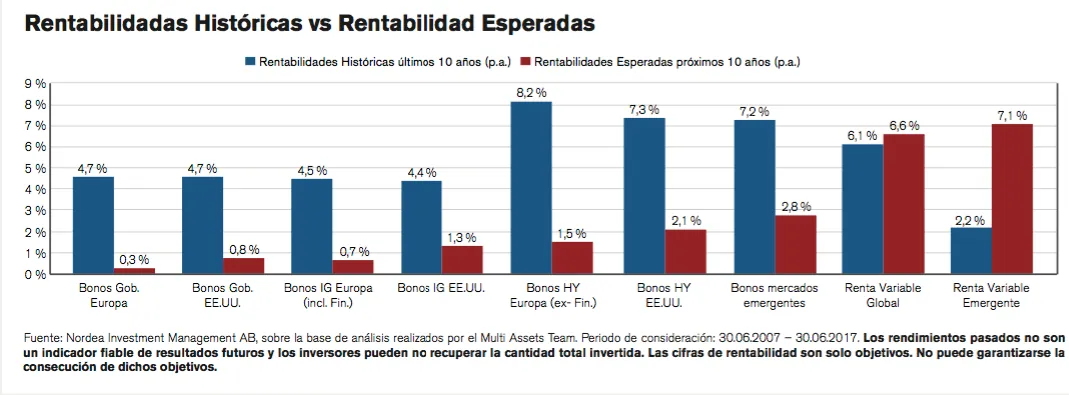

Como sabes, las expectativas relativas a la rentabilidad a largo plazo, han ido a la baja. Es decir, las rentabilidades esperadas para los próximos 10 años serán muy inferiores a las que se han observado a lo largo de los últimos 10 años. Esto es especialmente cierto en el caso de la renta fija, un universo en el que las rentabilidades esperadas son muy baja independientemente de la región o la calidad crediticia, ya sea que se trate de deuda soberana o de bonos corporativos.

Por lo tanto, nos encontramos ante una situación en la que la principal fuente de rentabilidad a lo largo de los últimos años no será una fuente significativa de rentabilidad en la próxima década. Este es otro motivo por el que los inversores dirigen su atención a la renta variable y, en mi opinión, esto es lógico. Nosotros hemos hecho lo mismo. El reto al que se enfrentan los inversores conservadores actualmente es determinar cómo pueden incorporar renta variable a sus carteras sin aumentar en exceso la exposición a la volatilidad y el riesgo de caída que estos instrumentos comportan. En este entorno es necesario innovar, teniendo en cuenta que los bonos sufrirán incluso para cubrir la inflación.

Con todos estos elementos en mente, ¿qué puede ofrecer la filosofía de inversión del Multi Assets Team de Nordea a los inversores para hacer frente satisfactoriamente a este complicado entorno?

Lo que hay que limitar concretamente es el impacto que un descarrilamiento de los mercados pueda tener sobre las carteras. Como seguro recordarás, no intentamos predecir los mercados a corto plazo, ya que esa no es nuestra especialidad. Nuestra disciplina no consiste en predecir en qué momento sobreponderar o infraponderar cierto activo de acuerdo al entorno de mercado que prevemos, sino más bien, en analizar los mercados y las clases de activos desde una perspectiva de rentabilidad potencial a largo plazo, así como desde una perspectiva del riesgo a corto plazo.

Nuestra filosofía se basa en equilibrar los riesgos para generar el “outcome” o resultado que nos hemos fijado como objetivo. No pondremos en peligro nuestro proceso para tratar de maximizar rentabilidades. En este sentido, nuestro objetivo no es la beta del mercado simplemente porque soplen buenos vientos. Preferimos ceñirnos a nuestro proceso, tal y como lo llevamos haciendo desde hace más de una década.

Llegados a este punto, supongo que a nuestros inversores les gustaría saber qué opina sobre el reciente rendimiento registrado por Nordea 1 – Stable Return Fund (N1-SRF) y Nordea 1 – Flexible Fixed Income Fund (N1-FFIF).

Tras un comienzo de año muy positivo, nuestras dos estrategias “total return” registraron una ligera corrección en otoño. Esta pequeña caída se debió a la combinación de una nueva fase de rotación sectorial durante la segunda mitad de 2016, con el hecho de que nuestra beta de mercado (de crédito y renta variable) ha sido relativamente baja durante un periodo muy sólido desde el punto de vista macroeconómico y de los beneficios. Sin embargo, si examinamos el año en su conjunto, tanto el N1-SRF como el N1-FFIF han cumplido sus objetivos a largo plazo.

En el caso del N1-SRF, hemos preservado satisfactoriamente el capital a lo largo de un horizonte de inversión de 3 años, generando una rentabilidad anual de efectivo +4% (bruta de comisiones) 2. Con respecto al N1-FFIF, la historia es muy similar desde su creación el 02.05.2013, con rentabilidades anuales de efectivo +2 % (brutas de comisiones) 2. Esto es lo que creemos que podemos ofrecer sistemáticamente, además de proteger a nuestros inversores cuando los activos de riesgo pasen por un mal momento. Como ocurre siempre en un mercado orientado a la beta, algunos inversores cambiarán de preferencia e intentarán aprovechar dicha beta por diferentes razones. Sin embargo, nosotros nos mantenemos fieles a nuestro proceso, que tiene como objetivos generar ese “outcome” o resultado que propusimos a nuestros clientes. Es por este motivo, que pensamos que hemos cumplido nuestra promesa este año y, más importante aún, que lo hemos hecho ciñéndonos a nuestro proceso.

Ciertamente, nuestros clientes podrían preguntarse por qué no hemos aumentado el riesgo, y la respuesta es que no casa con nuestra filosofía y, lo que es más importante, podría poner en peligro la cartera si el mercado corrigiese. Tenemos una responsabilidad para con los numerosos inversores europeos que nos han confiado sus ahorros y no creemos que sea correcto poner en peligro lo que les prometimos. Para nosotros es muy importante mantenernos fieles a nuestra filosofía.

¿Por qué cree que los inversores parecen centrarse más en las rentabilidades a corto plazo estos días? ¿Ha sido siempre así o se trata de una actitud más reciente favorecida por la gran cantidad de información accesible a día de hoy?

En mi opinión, esto siempre ha sido así. La codicia y el miedo se alternan a lo largo de los ciclos de mercado. La evolución del mercado afecta al apetito por el riesgo y al consecuente “presupuesto de riesgo” que cada inversor está dispuesto a correr. Y esta máxima se cumple incluso en el caso de los grandes clientes institucionales. Ya sea racional o no, se trata de un comportamiento muy arraigado en el ADN de los mercados financieros. El efecto secundario es que puede costar ceñirse al plan y a la propuesta de valor original, debido a la presión que recibes de todas partes para adaptarte a lo que está pasando en cada momento concreto. Los seres humanos tendemos a conceder demasiada importancia al presente, y el mundo de las inversiones no es una excepción. Las ganancias fáciles a menudo nos llevan a pasar por alto los riesgos. En cierta manera, esto es lo que observamos ahora y la peor parte es el gran coste que puede acabar teniendo para los inversores.

Nos ha comentado la importancia de mantenerse fiel a su filosofía. En este sentido, me gustaría preguntarle por su decisión de cerrar parcialmente las nuevas subscripciones en el N1-SRF. A pesar de la gran presión por parte de los clientes para mantener el fondo abierto, Nordea Asset Management sorprendió a toda la comunidad financiera cuando decidió hacerlo en septiembre de 2016. ¿Qué puede contarnos al respecto?

No estoy de acuerdo en que sorprendiéramos a toda la comunidad financiera. Informamos a los inversores de que nuestra capacidad tenía un límite calculado en torno a los 20 000 millones de euros y simplemente hicimos lo que dijimos que íbamos a hacer. El motivo es mi firme empeño en cumplir las expectativas que suscito en mis inversores. En aquel entonces, creí que era el momento adecuado para hacerlo, ya que desde nuestro punto de vista no podríamos continuar gestionando la estrategia con el mismo nivel de riesgo y rentabilidad si hubiéramos seguido acumulando activos. Nos habríamos arriesgado a tener impacto en el precio de las acciones que decidiésemos incorporar o vender en la fase de selección de valores. Y por ese motivo decidimos cerrar el producto a nuevas entradas de capital. Fue una decisión muy sencilla, y muy importante para mí y mi filosofía.

¿Volvería a tomar la misma decisión de nuevo?

Sin lugar a dudas. Se trata de cumplir lo que dices. De tomarse el dinero de los inversores muy en serio. Es una cuestión de integridad y de identidad como equipo. Así es como queremos ser en Nordea Asset Management.

Pasemos a un tema muy en boga estos días, las primas de riesgo, que parecen haberse convertido en la palabra de moda en la comunidad financiera. ¿Qué opina al respecto?

Es verdad que están en boca de todo el mundo. Lo gracioso es que en el Multi Assets Team empezamos a trabajar con las primas de riesgo en 2004, cuando nos incorporamos a Nordea y creamos el equipo.

Me gusta pensar en las primas de riesgo sencillamente como la aplicación de un enfoque académico a la inversión; una teoría que se ha desarrollado a lo largo de los últimos 50 años. La popularidad de las primas de riesgo ha variado a lo largo del tiempo y, justo como ocurre hoy, fue también muy popular hace 10 ó 15 años. Después, su popularidad se desvaneció de alguna manera durante la crisis financiera, debido a que su puesta en práctica no resultó, en algunos casos, lo suficientemente sólida.

Si bien creo que el sector está mejorando la forma de gestionar los aspectos prácticos y está logrando que el enfoque resulte viable, en la práctica todavía quedan muchos obstáculos por salvar. Ciertas formas de implementar las primas de riesgo parecen funcionar únicamente durante los entornos de mercado benignos, mientras que otras solo dan resultado durante los periodos de estrés. Creo que todavía se precisa cierta experiencia práctica para utilizar las primas de riesgo de una forma sólida que arroje buenos resultados en todos los entornos financieros.

Para nosotros las primas de riesgo son la piedra angular de nuestra filosofía de inversión, procesos e incluso, la estructura del equipo. Las primas de riesgo juegan un papel destacado en todas nuestras soluciones, ya se trate de productos “total return” o de las soluciones “liquid alternative”. Las primas de riesgo son un elemento integral de lo que hacemos. Las utilizamos como ingre- dientes o elementos básicos para crear los diferentes productos que ofrecemos, y nos aseguramos de que las que utilizamos y la forma en que las combinamos es la adecuada para conseguir los resultados que buscan nuestros clientes.

Teniendo en cuenta el éxito de sus productos de “total return”, ¿por qué lanzar soluciones “liquid alternatives”?

Ciertamente, nuestros productos más tradicionales o “to- tal return” han cosechado muy buenos resultados. Esto es así en el caso de N1-SRF y también en el de N1-FFIF. ¿Por qué lanzar entonces soluciones “liquid alternati- ves”? Porque, obviamente, dentro de nuestros productos tradicionales, estamos más limitados en cuanto a lo que podemos hacer. La realidad es que los productos “total return” utilizan menos primas de riesgo y, por ello, para muchos inversores resultan probablemente más fáciles de entender. Su nivel de complejidad es menor y el nivel de aceptación en la comunidad financiera es más alto, porque los inversores quieren entender fácilmente los componentes de sus carteras.

De ellos se podría decir que son más transparentes. Pero en realidad no son más transparentes; simplemente son más sencillos de entender. Sin embargo, creemos que el uso de más primas de riesgo y la creación de productos más complejos ofrece mucho valor debido al mayor número de oportunidades para generar rentabilidades. Este es el motivo por el que nos interesan tanto las “liquid alternatives”. Respeto totalmente el hecho de que ciertos inversores no se sientan cómodos debido a su grado de complejidad, y si sienten que los productos son demasiado complicados no deberían invertir en ellos.

Sin embargo, a menudo observamos que para ciertos inversores estas estrategias ofrecen mucho valor. También creemos qué para nosotros, en nuestra condición de gestores, proporcionan más oportunidades, especialmente en el entorno actual de bajo rendimiento.

Pareces seguro y cómodo con el posicionamiento y rendimiento de los productos. ¿Hay algo que no te deje dormir por la noche?

Nuestra forma de invertir se basa en perspectivas a largo plazo y las posiciones que adoptamos están profundamente ancladas en nuestro proceso de inversión. Por lo tanto, aunque sigamos la evolución diaria, y a veces intradiaria, de nuestras carteras, suelo dormir bastante bien por las noches. Nuestro valor añadido radica en el largo plazo y se basa en nuestra investigación en primas de riesgo. Dedicamos mucho tiempo a desarrollarlas para ajustar su introducción o incluso para buscar primas de riesgo completamente nuevas cuando las antiguas ya no dan más de sí. Así es como pensamos que podemos aumentar constantemente las rentabilidades y mejorar la diversificación. Al fin y al cabo, se trata de ofrecer la mejor calidad a nuestros clientes. Se podría decir que estoy obsesionado con la calidad de nuestros productos, porque valoro la importancia de los ahorros de nuestros inversores.