2017 en un vistazo

Seguimos con la serie de publicaciones sobre las perspectivas para este año que acaba de comenzar. A continuación os ofrecemos, de un sólo vistazo, el resumen de lo que nuestro equipo de economistas, formado por Keith Wade, Economista jefe y estrátega; Azad Zangana, economista senior europeo y estratega; y Craig Botham, economista de mercados emergentes, consideramos sucederá a nivel macroeconómico durante el 2017:

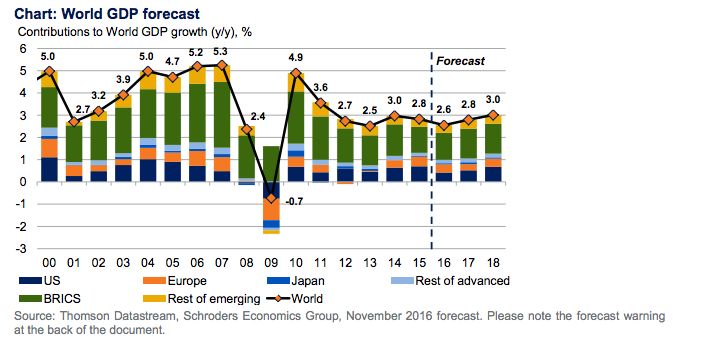

• Se espera que el crecimiento mundial se sitúe en 2,6% en 2016 como resultado del comportamiento, mejor de lo esperado, durante el tercer trimestre y el cuarto trimestre continuando en la misma línea gracias al impulso del trimestre anterior. La previsión de crecimiento para 2017 se ha mejorado hasta un 2,8%, impulsada por una visión más optimista de los mercados emergentes, Reino Unido (el Brexit afectó menos de lo esperado) y Estados Unidos (gracias a un impulso de la relajación fiscal). La inflación sube modestamente debido a un aumento de los precios del petróleo. En 2018, se espera que el crecimiento global se acelere al 3% gracias al impacto total de la relajación fiscal en Estados Unidos y la caída de la inflación en Europa impulsando la demanda.

• Se espera que la Reserva Federal aumente las tipos de interés dos veces en 2017, llevando sus fondos hasta un 1,25% al final del año. Con el fortalecimiento del crecimiento y la inflación subiendo, se espera que el ritmo de subidas de tipos aumente en 2018 con cuatro alzas que llevarían los tipos hasta un 2,25% al final del año.

• El Reino Unido tenderá a un crecimiento más lento después de la votación por el Brexit. La inflación crecerá fuertemente debido a la caída de la libra, lo que reducirá el ingreso disponible de los hogares y estimulará los recortes en el gasto. La inversión ya es débil y ha comenzado a afectar el empleo. Se espera que el BdI permanezca inmóvil, restringido por la mayor inflación. El crecimiento sigue por debajo de la tendencia en 2018, provocando un aumento del desempleo.

• El crecimiento de la eurozona se estabilizará en 2017, ya que el aumento temporal de la inflación limita el gasto de los hogares. La incertidumbre política también pesará sobre la inversión empresarial, aunque no consideramos que habrá cambios radicales a nivel político. Las perspectivas para 2018 son más prometedoras ya que la inflación retrocederá y el comportamiento externo se verá impulsado por un mejor crecimiento en otros lugares. El BCE debe mantener los tipos bajos y prolongará el QE más allá de de 2017, pero se verá bajo la presión de comenzar una relajación.

• Crecimiento japonés previsto en 1,4% en 2017 y la inflación en 0,8% apoyada por una política fiscal más flexible y un yen más débil. No habrá más recortes de tipos por parte del BdJ, pero se espera más QE, ya que el banco central apunta al rendimiento nulo de los bonos del gobierno a 10 años.

• Las economías emergentes se beneficiarán del modesto crecimiento de la demanda de las economías desarrolladas y de precios más firmes de las materias primas, pero la política monetaria más estricta de los Estados Unidos pesará sobre la actividad. Se espera que el crecimiento de China persista, que se mantenga un mayor respaldo fiscal y que se alivie el BPCh.

Riesgos

• Los riesgos se desvían hacia un crecimiento más débil debido

al temor al estancamiento secular, a la recesión estadounidense y al

riesgo político en Europa. Los riesgos inflacionarios se derivan de

una política de Trump más agresiva sobre la política fiscal o los

aranceles comerciales.

Información Importante

Las opiniones expresadas aquí, son las de Keith Wade, Economista jefe y estratega, Azad Zangana, economista senior europeo y estratega, y Craig Botham, economista de mercados emergentes, y no representan necesariamente las opiniones declaradas o reflejadas en las Comunicaciones, Estrategias o Fondos de Schroders. No se debe depositar su confianza en las opiniones e información recogidas en el documento a la hora de tomar decisiones de inversión y/o estratégicas. La información aquí contenida se considera fiable, pero Schroders no garantiza su integridad ni su exactitud. La rentabilidad registrada en el pasado no es un indicador fiable de los resultados futuros. El precio de las acciones y los ingresos derivados de las mismas pueden tanto subir como bajar y los inversores pueden no recuperar el importe original invertido. Publicado por Schroder Investment Management Limited, Sucursal en España, c/ Pinar 7 – 4ª planta.28006 Madrid – España.