Renta fija a corto plazo: ¿aliado inesperado de los inversores?

La política estadounidense está inyectando un nuevo nivel de incertidumbre en el panorama mundial. La volatilidad ha aumentado en todos los activos financieros, y los bonos no han escapado a ella. ¿Cómo están resistiendo los bonos a corto plazo? La respuesta «corta» es: bastante bien.

Los bonos a corto plazo han ofrecido cierto grado de estabilidad en lo que va de año, pese al incierto contexto de mercado que vivimos.

Esto es especialmente evidente en los mercados de la eurozona, donde un Estados Unidos más proteccionista ha provocado un cambio de 360º en el panorama fiscal alemán, impulsando al alza los rendimientos de los bonos a más largo plazo.

El siguiente gráfico compara el rendimiento del Bloomberg Euro Aggregate Index (compuesto por deuda pública, crédito y titulizaciones) en el sector de 1-3 años con el de +10 años. La apreciación mucho más suave del mercado de bonos a corto plazo en lo que va de año contrasta con la volatilidad considerablemente mayor y el rendimiento inferior de los bonos con vencimientos más largos.

EURO Aggregate: 1-3 años frente a +10 años

Las curvas de rendimiento se han pronunciado

Gran parte del rendimiento superior de los bonos a corto plazo este año se ha atribuido a la inclinación de las curvas de rendimiento. Los rendimientos han caído en el extremo más largo de la curva, ya que la prima por plazo* ha aumentado.

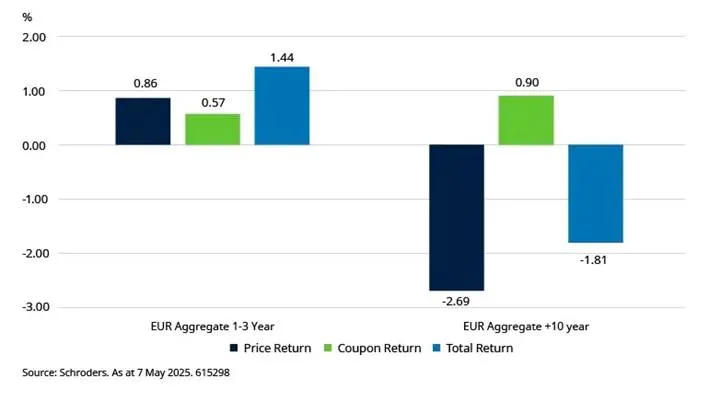

Como sabemos, los rendimientos se mueven de forma inversa al precio, por lo que, como se ilustra a continuación, la rentabilidad del precio en lo que va de año del segmento de 1-3 años fue positiva, con una rentabilidad adicional del cupón que impulsó la rentabilidad total general.

En comparación, el sector de +10 años registró pérdidas en la rentabilidad total, ya que la rentabilidad de los cupones (aunque superior) fue insuficiente para compensar las pérdidas derivadas del aumento de los rendimientos.

Rentabilidad en lo que va de año (%) - EUR

El efecto de estabilidad de los ingresos

Sin embargo, a pesar de la reciente inclinación, las curvas siguen siendo bastante planas desde una perspectiva histórica, lo que significa que los inversores obtienen un rendimiento comparativamente atractivo, a cambio de mucha menos duración (o riesgo de tipos de interés).

Con los días de la Política de Tipos de Interés Cero (ZIRP) ya superados, los ingresos han vuelto a ser una parte más significativa de los rendimientos de los bonos. La duración mucho menor asociada a los bonos a corto plazo significa que este flujo de ingresos constante es una mayor proporción del flujo de rentabilidad total de este sector. Dicho de otro modo, el colchón o la protección frente a las pérdidas de capital de los bonos a corto plazo es mayor.

Esto se ilustra en el siguiente gráfico, que muestra los niveles de equilibrio (el movimiento en el rendimiento necesario para eliminar la rentabilidad de los ingresos durante un periodo de 12 meses) comparando los mercados de bonos de la eurozona a corto y largo plazo.

EURO Breakevens - cuánto deben subir los rendimientos para incurrir en pérdidas de rentabilidad total

No estamos diciendo que esta sección de la curva no vaya a incurrir en pérdidas, pero cuanto más alto sea el umbral de rentabilidad, más protección existirá.

¿Hacia dónde nos dirigimos?

Podemos afirmar con certeza que la renta fija a corto plazo tiene un papel estratégico que desempeñar en una cartera de inversión más amplia.

A medida que bajan los tipos del efectivo, la renta fija a corto plazo puede ofrecer el trampolín que los inversores buscan para salir del efectivo o diversificar una amplia cartera de inversiones con el fin de reducir la volatilidad de las rentabilidades. La constancia de los ingresos actuales, al igual que en el pasado, ayuda a limitar la volatilidad del mercado, lo que resulta especialmente útil cuando las perspectivas económicas pueden cambiar de un momento a otro.

Dado el entorno actual, es importante recordar que ya no es tan sencillo como comprar bonos y que los inversores deben tener en cuenta el posicionamiento de la curva, así como la divergencia por geografía y clase de activos. Por este motivo, un fondo de bonos a corto plazo gestionado de forma activa cumple muchos de los requisitos para los inversores que buscan diversificar el riesgo de su cartera, especialmente si tiene la capacidad de reaccionar rápidamente ante un entorno de mercado cambiante y desafiante.

¿Cómo capturar esta oportunidad?

La demanda de bonos de corta duración está aumentando en todo el mundo. Y en Schroders creemos que es una opción especialmente interesante para aquellos inversores que buscan una alternativa a los depósitos y fondos monetarios. Para capturar esta oportunidad, el Schroder ISF* Euro Short Term Bond es una estrategia que combina la inversión en gobiernos y crédito de alta calidad a través de una asignación dinámica que permite evitar el sesgo típico hacia regiones o clases de activo, manteniendo al mismo tiempo un bajo riesgo de tipos de interés, con el objetivo de batir al índice a 1, 3 y 5 años.

Para saber más sobre el Schroder ISF Euro Short Term Bond, consulta aquí.

* La prima por plazo es la rentabilidad (rendimiento) adicional que se recibe por asumir el riesgo extra de inmovilizar el dinero durante, por ejemplo, diez años, en comparación con la reinversión de efectivo en valores sin riesgo a medida que vencen varias veces, como las letras a un mes durante diez años.

** International Selection Fund se registra como ISF en este artículo.

Información importante: Los puntos de vista y opiniones aquí contenidos son los de James Ringer, gestor de renta fija de Schroders, y no necesariamente representan puntos de vista expresados o reflejados en otras comunicaciones, estrategias o fondos de Schroders. Este material tiene la intención de ser sólo para fines informativos y no tiene la intención de ser material promocional en ningún sentido. El material no pretende ser una oferta o solicitud de compra o venta de ningún instrumento financiero. El material no tiene la intención de proporcionar y no se debe confiar en él para la contabilidad, asesoramiento jurídico o fiscal, o recomendaciones de inversión. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Las rentabilidades pasadas no son una guía para las rentabilidades futuras y es posible que no se repitan. El valor de las inversiones y los ingresos de las mismas pueden disminuir o aumentar, y los inversores pueden no recuperar las cantidades invertidas originalmente. Todas las inversiones implican riesgos, incluido el riesgo de una posible pérdida de capital. Se cree que la información aquí contenida es fiable, pero Schroders no garantiza su integridad o exactitud. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Los dictámenes de este documento incluyen algunos pronósticos. Creemos que estamos basando nuestras expectativas y creencias en suposiciones razonables dentro de los límites de lo que sabemos actualmente. Sin embargo, no hay garantía de que se vayan a realizar previsiones u opiniones. Estos puntos de vista y opiniones pueden cambiar.