5 gráficos para entender el predominio del value sobre el growth en los últimos tiempos

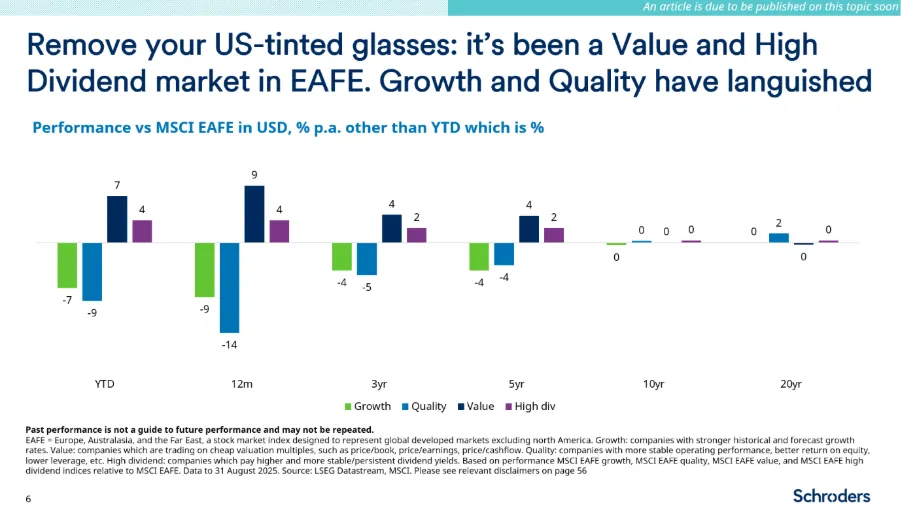

El estilo de inversión value ha superado al conjunto del mercado en un 6% y a las acciones de growth en un 13% en los últimos 12 meses, para la zona EAFE (Europa, Australasia y el Lejano Oriente, un índice bursátil diseñado para representar los mercados desarrollados mundiales excluyendo Norteamérica). Además, ha superado al crecimiento en un 8% anual en horizontes de tres y cinco años.

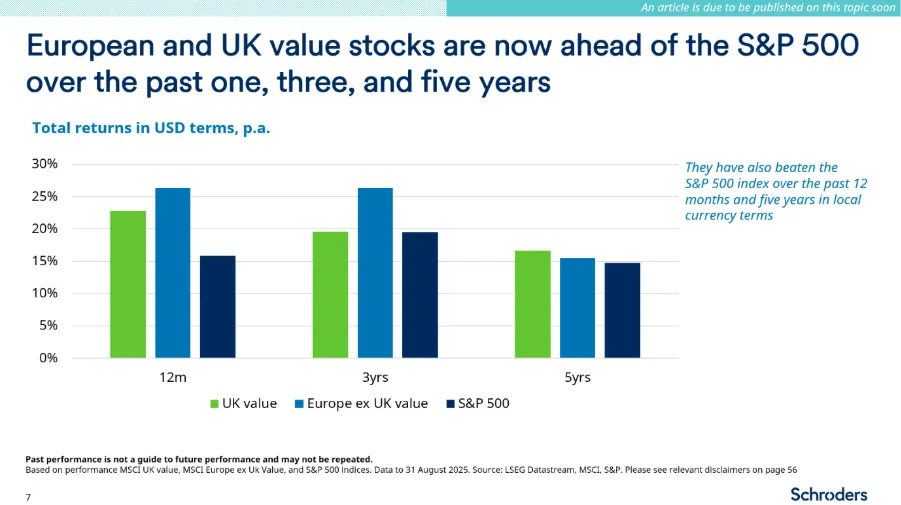

Al contrario, en Estados Unidos el growth ha dominado en todos los horizontes temporales razonables. Además, el value ha tenido tan buenos resultados en EAFE que las acciones de value europeas y británicas superan ahora al S&P 500 en términos de rentabilidad total durante los últimos uno, tres y cinco años en dólares estadounidenses (y en moneda local en horizontes de uno y cinco años).

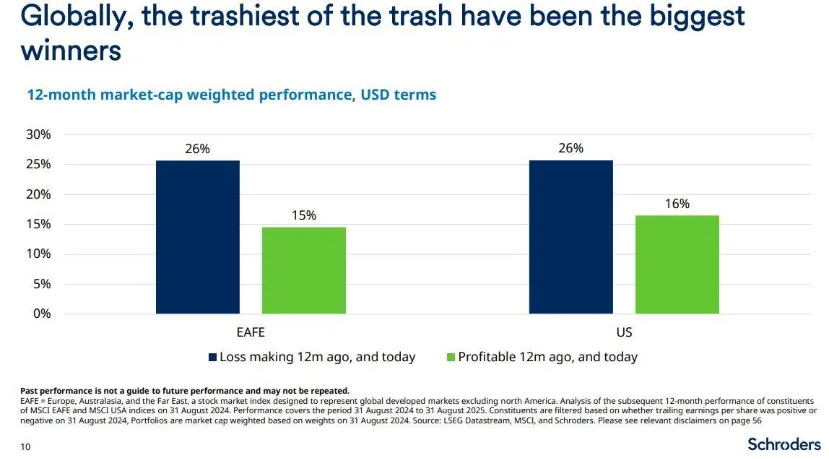

Las acciones de calidad han atravesado un periodo especialmente difícil, tanto en EAFE como en EE. UU. En el EAFE, su rentabilidad frente al mercado en los últimos tres años es casi el peor de las últimas tres décadas. En ambos mercados, las empresas no rentables han obtenido mejores resultados.

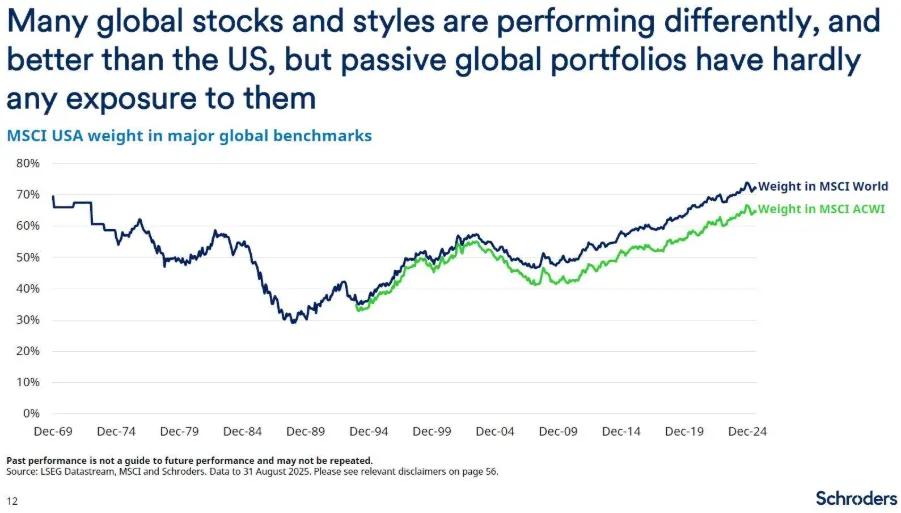

Pensamos que los inversores deberían dejar de pensar que, dado el peso que supone EE.UU. sobre el mercado mundial (70%), lo que sucede en EE.UU. se replica en el resto del ya que, como hemos visto en el ejemplo de más arriba no siempre es así y puede conllevar el riesgo de perder oportunidades.

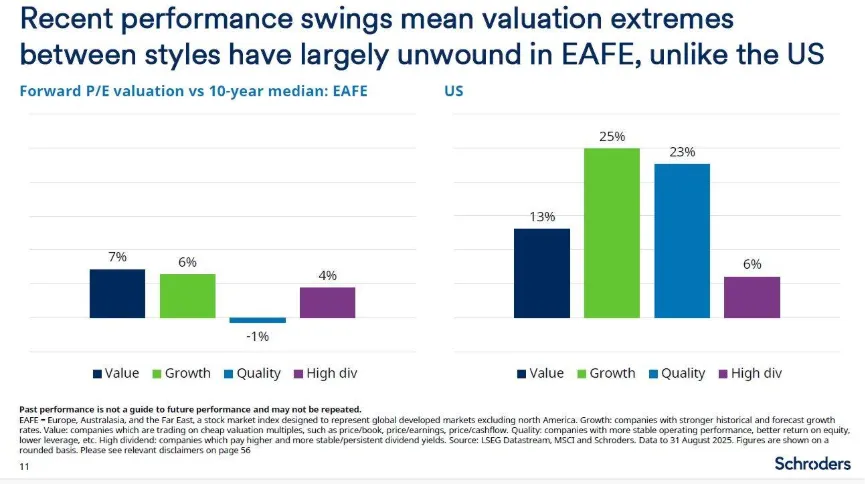

En términos generales, cuando comparamos los diferentes estilos de inversión dentro de la renta variable observamos que las oscilaciones en la rentabilidad significan que las valoraciones extremas se han revertido en gran medida en EAFE:

- Las acciones de valor y con alta rentabilidad por dividendo ya no son baratas.

- La calidad ya no es cara, y el crecimiento ya no es tan caro.

Conviene por ello optar por una asignación de estilos más neutral y equilibrada, para aumentar las posibilidades de obtener rentabilidades consistentes. De hecho, muchos mercados extranjeros están registrando una sólida rentabilidad en términos de fundamentales y de cotización, pero la mayoría de los inversores tienen una exposición limitada a ellos, dado el alto grado de concentración del estilo crecimiento de las megacapitalizaciones estadounidenses en el mercado mundial. Es por ello que de cara a navegar el panorama actual extraemos una conclusión clave: nunca ha sido tan importante utilizar un enfoque más activo a la hora de gestionar las inversiones.

A modo de aclaración sobre los estilos de inversión:

Growth: empresas con tasas de crecimiento históricas y previstas más sólidas. Value: empresas que cotizan con múltiplos de valoración baratos, como precio/valor contable, precio/beneficios, precio/flujo de caja. Quality: empresas con una rentabilidad operativa más estable, mejor rentabilidad sobre el capital, menor apalancamiento, etc.

Información importante: Los puntos de vista y opiniones aquí contenidos son los de Duncan Lamont, jefe de investigación estratégica de Schroders, y no necesariamente representan puntos de vista expresados o reflejados en otras comunicaciones, estrategias o fondos de Schroders. Este material tiene la intención de ser sólo para fines informativos y no tiene la intención de ser material promocional en ningún sentido. El material no pretende ser una oferta o solicitud de compra o venta de ningún instrumento financiero. El material no tiene la intención de proporcionar y no se debe confiar en él para la contabilidad, asesoramiento jurídico o fiscal, o recomendaciones de inversión. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Las rentabilidades pasadas no son una guía para las rentabilidades futuras y es posible que no se repitan. El valor de las inversiones y los ingresos de las mismas pueden disminuir o aumentar, y los inversores pueden no recuperar las cantidades invertidas originalmente. Todas las inversiones implican riesgos, incluido el riesgo de una posible pérdida de capital. Se cree que la información aquí contenida es fiable, pero Schroders no garantiza su integridad o exactitud. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Los dictámenes de este documento incluyen algunos pronósticos. Creemos que estamos basando nuestras expectativas y creencias en suposiciones razonables dentro de los límites de lo que sabemos actualmente. Sin embargo, no hay garantía de que se vayan a realizar previsiones u opiniones. Estos puntos de vista y opiniones pueden cambiar.