5 gráficos clave sobre cómo ha movido el Brexit los mercados

Para muchos inversores del Reino Unido, la mañana del 24 de junio fue como la del despertar tras una dura noche, con esa sensación extraña de preguntarse... "¿Pero que hemos hecho esta noche"? En el referendum salió Brexit y los mercados se desbocaron.

Pero transcurrida una semana, ¿qué nos decían los mercados? ¿Hay luz al final del túnel o se trata de un tren viniendo en el otro sentido?

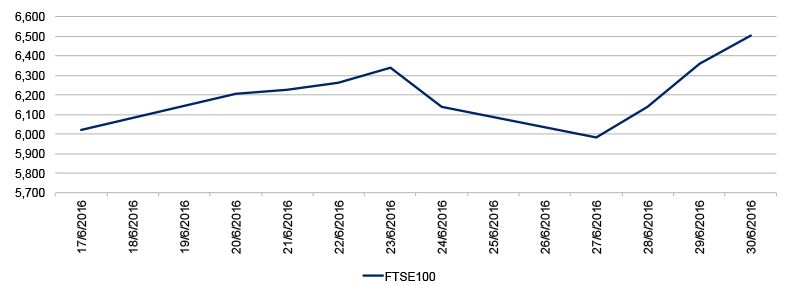

FTSE 100

Fuente: Schroders, Bloomberg. La rentabilidad pasada no es una guía de la rentabilidad futura y podría no repetirse.

A pesar de que el índice FTSE 100 ha vuelto a niveles pre brexit, la mirada puede ser engañosa. La subida se produjo como si pareciera probable que el Brexit llevara a mayores estímulos monetarios por parte del banco central.

Además, el FTSE 100 no es representativo de la economía británica y la mayoría de las compañías que lo integran son internacionales y obtienen la mayoría de sus ingresos en el extranjero.

Las entidades financieras se han quedado atrás en el rebote, mientras que el FTSE 250, que es un mejor barómetro de la economía de Reino Unido, ha seguido muy débil.

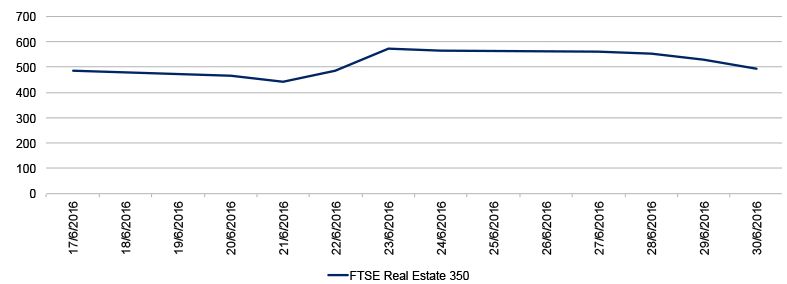

FTSE 350 Inmobiliario

Fuente: Schroders, Bloomberg. La rentabilidad pasada no es una guía de la rentabilidad futura y podría no repetirse.

Quizá la evolución de este sector sea el que más nos diga de la

confianza del inversor en la economía de Reino Unido, ya que la mayor

proporción de la riqueza del país (o la sensación de riqueza) está

ligada al valor de las casas. Una semana después, el índice sectorial

inmobiliario estaba un 15% por debajo de sus niveles pre Brexit.

Junto con la debilidad del sector financiero, la caída en los precios inmobiliarios implica que los inversores están poniendo en precio cierto impacto en el mercado inmobiliario, ante la caída de la confianza.

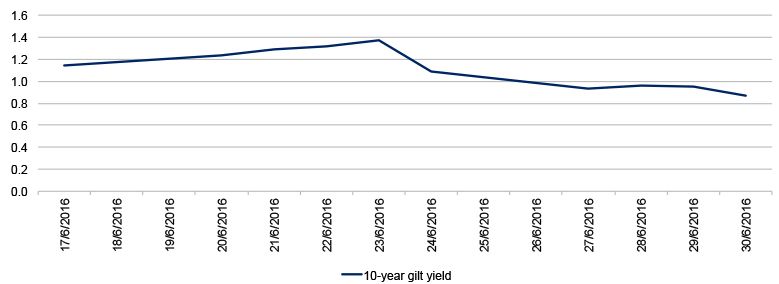

Bonos del gobierno a 10 años

Fuente: Schroders, Bloomberg. La rentabilidad pasada no es una guía de la rentabilidad futura y podría no repetirse.

El rendimiento de los bonos cayó tras conocerse que S&P rebajó la nota crediticia de Reino Unido por el Brexit. Normalmente sucede al revés, sube el rendimiento porque el mercado percibe más riesgo, lo que evidencia que en esta ocasión los inversores creen que derivará en mayores recortes en los tipos de interés por parte del Banco Central de Inglaterra.

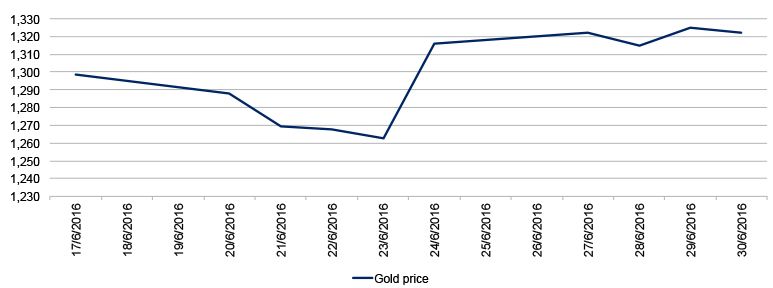

Oro

Fuente: Schroders, Bloomberg. La rentabilidad pasada no es una

guía de la rentabilidad futura y podría no repetirse.

Se percibe como el último activo refugio. Ya venía subiendo

durante 2016, pero recobró impulso tras el referendum. Aunque la

reacción inicial se explica por el pánico, la tendencia de largo

plazo sugiere que los inversores ven nubes, más que cielos

despejados, en el horizonte económico.

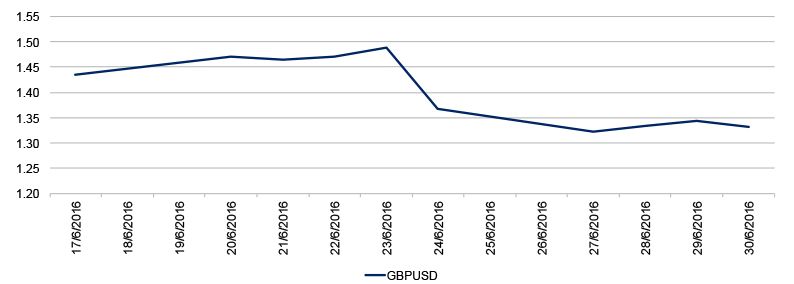

Libra esterlina

Fuente: Schroders, Bloomberg. La rentabilidad pasada no es una guía de la rentabilidad futura y podría no repetirse.

Aunque rebotó desde mínimos, la libra sigue muy débil frente al dólar y al euro. El mercado podría estar descontando una bajada de tipos desde Londres para ayudar a la estabilización de la economía según toma cuerpo el Bréxit.

Mind the gap

Los mercados pueden mantenerse esquizofrénicos durante algún tiempo, pero conviene recordar que con los tipos en mínimos históricos el dinero ahorrado en los bancos pierde valor en términos reales. Por lo tanto, parece ser una mejor opción intentar hacer crecer los ahorros invirtiendo en mercado que quedarse fuera del mercado a largo plazo.

Información Importante

Las opiniones expresadas aquí son las

del equipo de economistas y gestores de Schroders y no representan

necesariamente las opiniones declaradas o reflejadas en las

Comunicaciones, Estrategias o Fondos de Schroders.

Este

documento tiene fines informativos exclusivamente y no se considera

material promocional de ningún tipo. La información aquí contenida no

se entiende como oferta o solicitud de compra o venta de ningún valor

o instrumento afín en este documento. No se debe depositar su

confianza en las opiniones e información recogidas en el documento a

la hora de tomar decisiones de inversión y/o estratégicas. La

información aquí contenida se considera fiable, pero Schroders no

garantiza su integridad ni su exactitud. La rentabilidad registrada

en el pasado no es un indicador fiable de los resultados futuros. El

precio de las acciones y los ingresos derivados de las mismas pueden

tanto subir como bajar y los inversores pueden no recuperar el importe

original invertido. Publicado por Schroder Investment Management

Limited, 31 Gresham Street, London EC2V 7QA. Autorizado y regulado

por la Financial Conduct Authority. Para su seguridad, las

comunicaciones serán grabadas o controladas.

Las previsiones

recogidas en el documento son el resultado de modelos estadísticos

basados en una serie de supuestos. Las previsiones están sujetas a un

alto nivel de incertidumbre sobre los factores económicos y de mercado

futuros que pueden afectar a los resultados futuros reales. Las

previsiones se ofrecen con fines informativos a fecha de hoy. Nuestros

supuestos pueden variar sustancialmente en función de los cambios que

puedan producirse en los supuestos subyacentes, por ejemplo, a medida

que cambien las condiciones económicas y del mercado. No asumimos

ninguna obligación de informarle de las actualizaciones o cambios en

estos datos conforme cambien los supuestos, las condiciones económicas

y del mercado, los modelos u otros aspectos.