¿Qué te estás perdiendo si no tienes High Yield en tu cartera?

En Schroders siempre hemos insistido en la importancia de diversificar nuestras carteras para estar mejor preparados ante cualquier entorno de mercado. Dentro de esta diversificación de activos, debemos considerar los bonos de alto rendimiento o High Yield, aunque tácticamente sea aconsejable un peso mayor o menor, en función de nuestro perfil de riesgo, las circunstancias del mercado y las valoraciones de esta clase de activos.

¿Por qué resulta tan interesante el High Yield en una cartera diversificada? Veamos las características diferenciales que nos aporta en este artículo, de la mano de Wes Sparks, responsable del equipo de crédito norte americano; y Martha Metcalf, gestora de carteras de High Yield global:

Baja correlación con otros activos a largo plazo

Aunque se trate de un activo relativamente volátil, su baja correlación con otras clases de activos como los bonos gubernamentales, lo convierte en un importante elemento diversificador en una cartera.

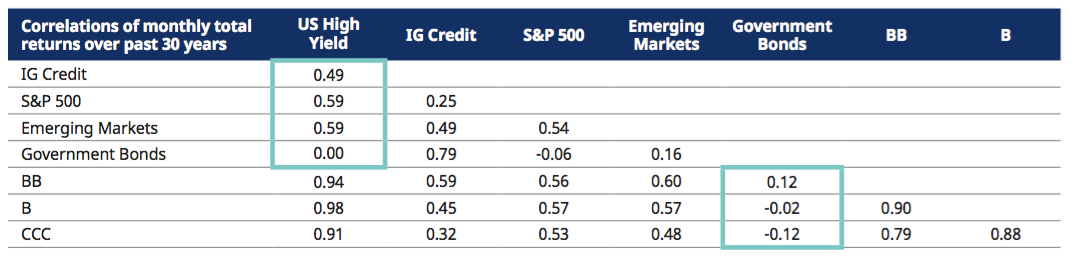

En esta tabla vemos una matriz de correlaciones que muestra las ventajas que aporta en cuanto a su evolución frente a otros activos. Como indica la tabla, aunque tiene una correlación moderada con los bonos de grado de inversión o la renta variable, su correlación con los bonos gubernamentales es prácticamente nula o incluso negativa.

Correlación de la rentabilidad del HY respecto a otras clases de activos estos últimos 30 años

Nota: las correlaciones se calculan en base a la rentabilidad mensual de todas las clases de activos desde 1984, salvo para mercados emergentes de los que solo tenemos datos a partir de 1994. Todos los datos salvo los del S&P500 corresponden a los índices de renta fija de Bloomberg Barclays. “IG Credit” (crédito de grado de inversión) corresponde al índice Bloomberg Barclays US Credit Index. “Emerging markets” o mercados emergentes corresponde a Bloomberg Barclays EM USD Aggregate Index; “Government Bonds” o bonos gubernamentales corresponde a Bloomberg Barclays US Government Index. “BB” corresponde a Bloomberg Barclays Ba U.S. High Yield Index; “B” corresponde a Bloomberg Barclays B U.S. High Yield Index; “CCC” corresponde a Bloomberg Barclays Caa U.S. High Yield Index; “US High Yield” corresponde a Bloomberg Barclays U.S. Corporate High Yield Index. Fuente: datos de Barclays data a 31 de diciembre 2016. Los sectores se mencionan con fines ilustrativos y no deberían considerarse una recomendación para comprar o vender. Rentabilidades pasadas no garantizan resultados futuros.

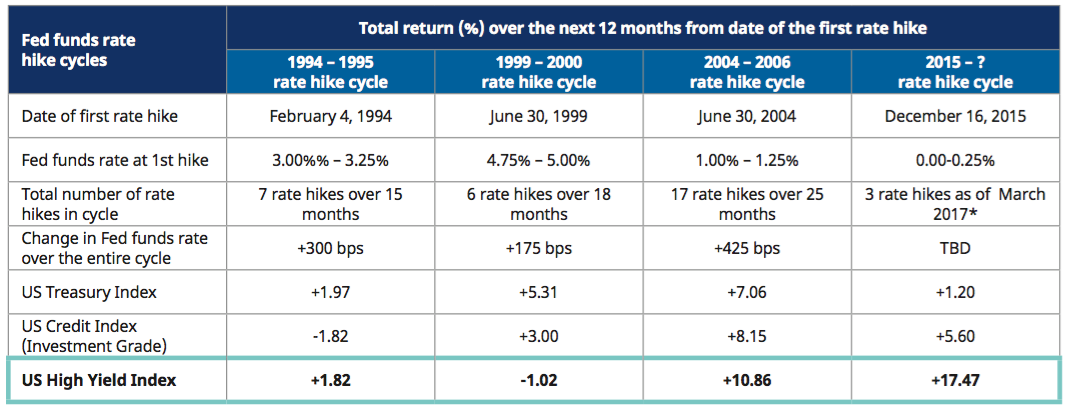

Buen comportamiento durante fases de subidas de tipos

Hay dos razones principales por las que el High Yield funciona mejor que otros activos de renta fija en época de subida de tipos:

- Al tener un mayor cupón, tienden a comportarse mejor durante las oleadas de ventas de renta fija, porque el alto cupón que ofrecen compensa a los inversores y les ayuda a amortiguar las pérdidas.

- Las subidas de tipos se suelen dar en un contexto de mejora económica, por lo que los beneficios aumentan y los fundamentales son más fuertes. Como consecuencia, las expectativas de las tasas de impago se reducen y esto es muy positivo para el sector.

Como la Fed acaba de subir tipos, (en este artículo puedes consultar la opinión de nuestro economista jefe Keith Wade) estamos en un entorno en el que podría tener mejores rentabilidades que otros activos.

Análisis de los recientes ciclos de subidas de tipos de la Fed

Fuentes: Barclays, Bloomberg a marzo 2017. Rentabilidades pasadas no garantizan resultados futuros. Otros períodos han podido lograr diferentes resultados. No se pueden realizar inversiones directas en un índice. *Se refiere a subidas de tipos de interés a corto plazo a fecha del día que se hizo la subida, y no es indicativo de la duración o magnitud del ciclo actual.

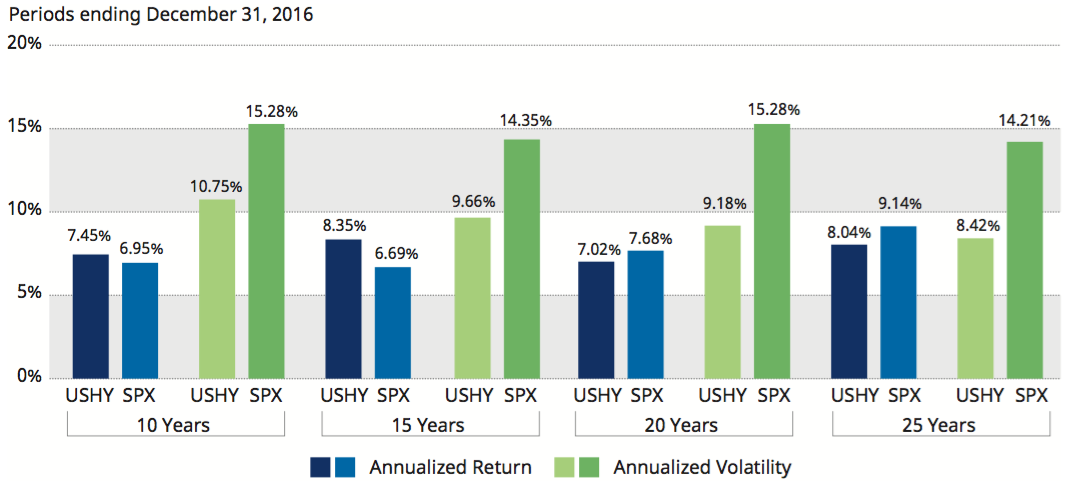

El High Yield ofrece rentabilidades similares a la renta variable, pero con una menor volatilidad

El High Yield y la renta variable son activos bastante correlacionados ya que en ambos casos su comportamiento es mejor cuando los fundamentales de crédito de los negocios, así como el crecimiento económico, están mejorando, siempre que la inflación no se esté acelerando.

Pero lo más interesante de esta relación es que el High Yield es menos volátil que la renta variable a largo plazo. Desde nuestro punto de vista, esto es debido a que los tenedores de bonos tienen una mejor tasa de recuperación en caso de quiebra. Además, el cupón suele ser más alto que el dividendo lo que ayuda a reducir la volatilidad en las caídas de los mercados.

Las rentabilidades que ofrece el High Yield son similares a las de la renta variable, pero con mucha menos volatilidad

Nota: "USHY" es el índice Barclays US High Yield Corporate, y "SPX" el índice S&P500. Fuentes: Datos del índice S&P500 de Barclays, Bloomberg y Schroders a 31 de diciembre 2016. Rentabilidades pasadas no garantizan resultados futuros. No se pueden realizar inversiones directas en un índice.

Ahora que ya hemos explicado cuáles son los motivos por los que invertir en High Yield, ¿cuál es la mejor manera para introducir este activo en nuestra cartera?

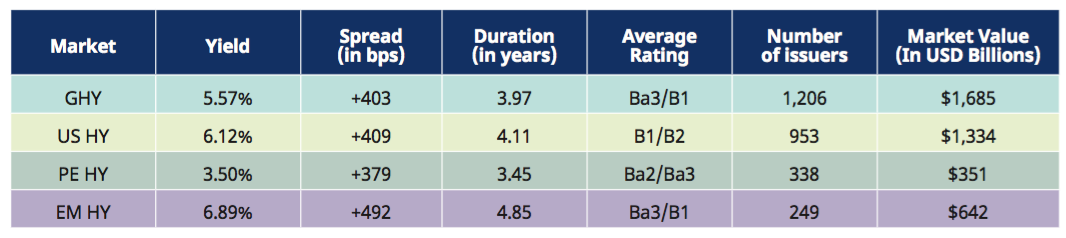

Mejor apostar por todo el universo de High Yield que centrarse en una región en concreto

El mercado de deuda corporativa de High Yield ha crecido sustancialmente en los últimos 30 años, y el mercado global de High Yield ahora supera los 1,5 billones de dólares, con aproximadamente el 75% denominados en dólares estadounidenses, según Barclays.

En este contexto creemos que la inversión a nivel global es la mejor opción para el largo plazo.

La inversión en High Yield global ofrece una mayor oportunidad

Nota: "Yield" indica la rentabilidad en el peor de los escenarios, y "Spread" indica el diferencial ajustado por opciones (OAS por sus siglas en inglés) vs. Bonos del Tesoro estadounidense. "GHY" indica el índice Barclays Global High Yield xCMBS xEMG 2% Issuer Capped (con cobertura en dólares), "US HY" indica el índice Barclays US Corporate High Yield, "PE HY" indica el índice Barclays Pan-European High Yield (con cobertura en dólares), y "EM HY" indica el índice Barclays Emergin Markets USD Aggregate High Yield. Fuente: Barclays a 31 de diciembre 2016. Rentabilidades pasadas no garantizan resultados futuros. No se pueden realizar inversiones directas en un índice.

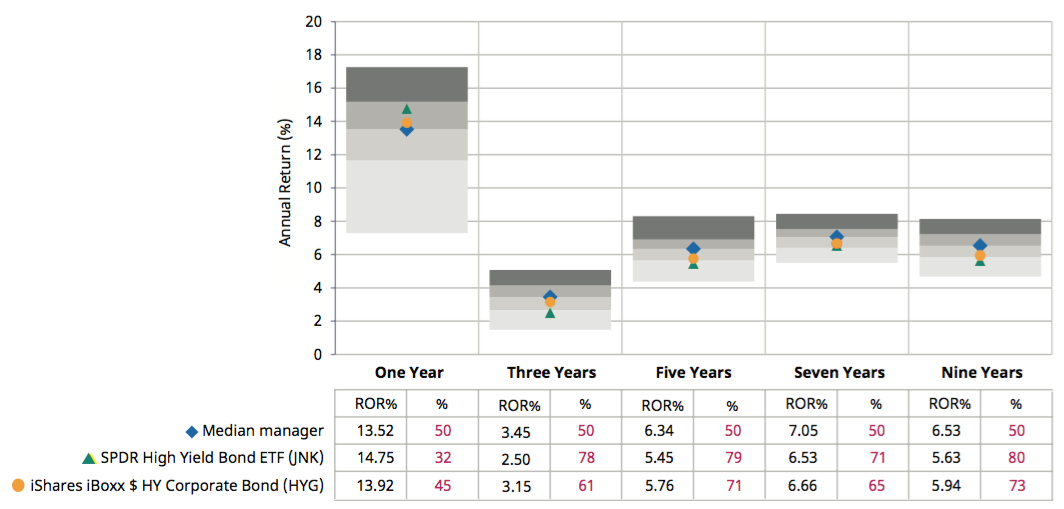

Para los inversores a largo plazo, mejor la gestión activa que la pasiva

Los fondos de gestión activa generalmente superan a los pasivos o ETFs de High Yield. Hay dos razones principales para esto:

- Los ETF de High Yield suelen contener los emisores más grandes dentro del índice de referencia y a menudo incluyen empresas altamente apalancadas, mientras que un gestor activo puede evitar esas compañías en su cartera.

- Los ETFs de High Yield a menudo atraen "dinero rápido" de los traders, hedge funds e inversores tácticos que pueden dar lugar a grandes entradas durante un rally del mercado y luego grandes salidas durante las liquidaciones. Esto puede provocar que la rentabilidad del ETF no sea tan buena como la de un fondo de High Yield.

Los ETFs no han sido igual de eficientes en el mercado de High Yield como la gestión activa

Fuente: Schroders, Morningstar. El ranking por cuartiles y retornos refleja rentabilidades pasadas que no garantizan resultados futuros. Nota: La rentabilidad mostrada incluye todas las comisiones y gastos a 31 de diciembre 2016. La media de la ratio de gastos para el universo Morningstar High Yield Bond Fund era del 0,99%, comprada con 0,50% y el 0,40% de los dos ETFs de High Yield (HYG y JNK), que los autores consideran que reflejan de manera apropiada el universo de High Yield. Los retornos totales incluyen la reinversión de los ingresos en el respectivo fondo o ETF durante el período establecido. Los títulos se mencionan con fines ilustrativos y no deberían considerarse una recomendación para comprar o vender.

Información importante

Las opiniones expresadas aquí son de Wes Sparks, responsable del equipo de Crédito US; y Martha Metcalf, gestora de carteras de Global High Yield, y no representan necesariamente las opiniones declaradas o reflejadas en las Comunicaciones, Estrategias o Fondos de Schroders. Schroder International Selection Fund (la “Sociedad”), está inscrita en el Registro Administrativo de Instituciones de Inversión Colectiva extranjeras comercializadas en España de la Comisión Nacional del Mercado de Valores (CNMV), con el número 135.

Este documento tiene fines informativos exclusivamente y no se considera material promocional de ningún tipo. La información aquí contenida no se entiende como oferta o solicitud de compra o venta de ningún valor o instrumento afín en este documento. La información aquí contenida se considera fiable, pero Schroders no garantiza su integridad ni su exactitud. Nuestros supuestos pueden variar sustancialmente en función de los cambios que puedan producirse en los supuestos subyacentes, por ejemplo, a medida que cambien las condiciones económicas y del mercado. No asumimos ninguna obligación de informarle de las actualizaciones o cambios en estos datos conforme cambien los supuestos, las condiciones económicas y del mercado, los modelos u otros aspectos. La rentabilidad registrada en el pasado no es un indicador fiable de los resultados futuros. El precio de las acciones y los ingresos derivados de las mismas pueden tanto subir como bajar y los inversores pueden no recuperar el importe original invertido. Publicado por Schroder Investment Management Limited, Sucursal en España, c/ Pinar 7 – 4ª planta.28006 Madrid – España y regulado por la Comisión Nacional del Mercado de Valores.