Siete consejos para que los inversores mitiguen los riesgos en sus ahorros para la jubilación

La recuperación que experimentaron los mercados financieros en 2023 supuso un bienvenido alivio para los inversores tras la fuerte caída que se produjo en 2022. Aun así, un mercado bajista puede tener un impacto persistente. En parte, esto se debe a que el rebote tras cualquier caída debe producirse a una magnitud superior a la de la caída para recuperar el terreno perdido. Los inversores suelen intentar protegerse de la volatilidad del mercado bursátil invirtiendo en una cartera equilibrada que combine acciones y bonos. Pero cuando la Reserva Federal de EE.UU. empezó a subir los tipos de interés en 2022 para combatir la elevada inflación, el mercado de bonos estadounidense experimentó su peor año de la historia.1

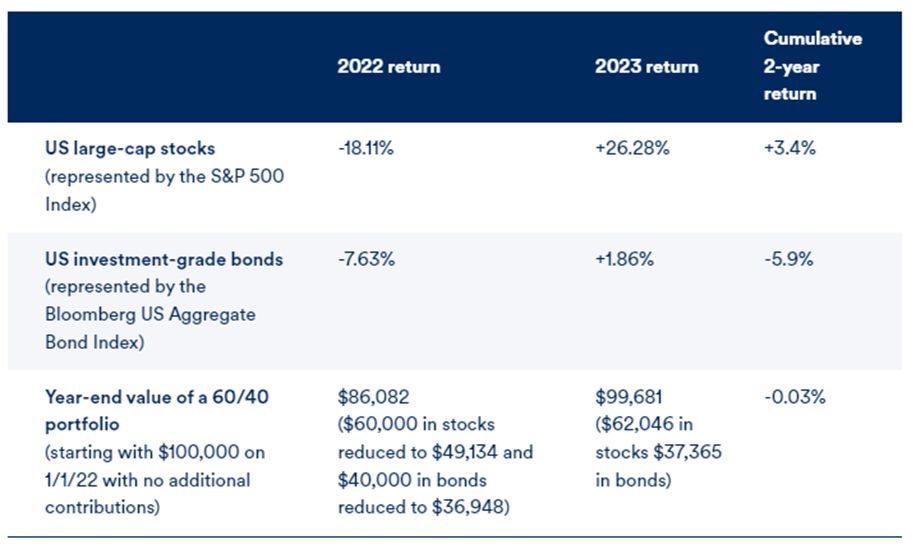

El rebote de 2023 tras el declive de 2022 se quedó corto para una cartera 60/40

Evaluemos la experiencia de los dos últimos años para los inversores que tenían sus ahorros de jubilación en una cartera equilibrada tradicional de 60% acciones, 40% bonos.

Gráfico 1: Impacto del mercado sobre las acciones y los bonos en 2022 y 2023

Conclusión: Tras la caída del 18% de las acciones estadounidenses de gran capitalización en 2022, fue necesaria una rentabilidad del 26% en 2023 para que los inversores volvieran a situarse justo por debajo del total al final de esos dos años volátiles.

Fuente: Schroders. Se trata de una cartera hipotética facilitada únicamente con fines ilustrativos y no pretende ser una recomendación de inversión. Las acciones estadounidenses de gran capitalización están representadas por el índice S&P 500 Stock Index. Los bonos están representados por el Bloomberg US Aggregate Bond Index. No es posible invertir en un índice. Rentabilidades pasadas no garantizan resultados futuros.

Los inversores de mayor edad están preocupados

Los inversores de más edad se enfrentan a retos a los que no se enfrentan los más jóvenes. En primer lugar, tienen un horizonte temporal más corto. Aunque vivan 20 o incluso 30 años más, los inversores de mayor edad no disponen del plazo de varias décadas que proporciona a los inversores más jóvenes tiempo de sobra para recuperar el terreno que sus ahorros podrían perder durante una grave caída del mercado. Más allá de este hecho básico, cuatro riesgos clave para los ahorros de jubilación se acentúan para los inversores en edad senior.

El riesgo de pérdidas, especialmente en los primeros años de jubilación (también conocido como riesgo de secuencia de retorno). El riesgo de una asignación inadecuada. El riesgo de tomar decisiones emocionales costosas. Riesgo de perder el control.

Siete estrategias para mitigar estos riesgos

Los inversores de edad avanzada no tienen por qué darse por vencidos tras una fuerte retracción del mercado. Existen estrategias que pueden emplearse para ayudar a mitigar los riesgos derivados de la volatilidad de los mercados.

- Amplía tu diversificación. Una forma de mitigar los riesgos de un año como 2022, en el que las dos principales clases de activos experimentaron importantes caídas, es aumentar la diversificación invirtiendo en otras clases de activos, como acciones y bonos internacionales o inversiones alternativas, como las materias primas.

- Asegúrate de que tus asignaciones se ajustan a tu perfil de riesgo. A medida que los inversores envejecen, sus necesidades e incluso su tolerancia al riesgo pueden cambiar. Al menos al final de cada año, es importante comprobar que tus asignaciones en el espectro de inversiones de conservadoras a agresivas se ajustan a tu edad, horizonte temporal y opinión actual sobre el riesgo que estás dispuesto a asumir.

- Reequilibra tu cartera con regularidad. Reequilibrar la cartera tiene dos efectos potencialmente beneficiosos. En primer lugar, al restablecer la asignación deseada entre las distintas clases de activos al final de cada trimestre o año, te aseguras de que la actividad del mercado no desajusta tu cartera con respecto a tu tolerancia al riesgo. En segundo lugar, al reequilibrar tu cartera, vendiendo algunos de los activos con mejor comportamiento para invertir más en inversiones que podrían haber tenido un periodo bajista a corto plazo, pone en práctica un conocido tópico para tener éxito en la inversión: "comprar barato, vender caro".

- Haz una evaluación exhaustiva de todas tus fuentes de ingresos para la jubilación y planifica en consecuencia. Además de los ahorros personales, la mayoría de la gente depende de la Seguridad Social para sus ingresos de jubilación. Sin embargo, si te jubilas antes de tiempo, tus prestaciones se verán reducidas. Sin embargo, si trabajas más allá de la edad en la que podrías recibir todas las prestaciones, la Seguridad Social aumentará tu prestación en torno a un 8% por cada año que esperes, hasta los 70 años.

- Retira porcentajes en lugar de una cantidad fija. En lugar de retirar $50.000 anuales para cubrir tus gastos de manutención, por ejemplo, considera la posibilidad de retirar un 3%. Para una cuenta hipotética con un saldo de 1 millón de dólares, eso podría significar retirar 24.000 dólares en un año en el que el mercado bajara un 20%. Pero si el mercado subiera un 20%, podrías retirar $36.000. Esta metodología requiere cierta flexibilidad y la capacidad de recurrir a otras fuentes de ingresos para cubrir tus gastos mensuales, pero la retirada de dinero porcentual podría ayudar a disminuir el impacto de las caídas del mercado a lo largo de tu jubilación.

- Piénsatelo dos veces antes de "anualizar" todos tus ahorros. Aunque un pago mensual fijo puede parecer atractivo, tendrás más flexibilidad si mantienes el control de todos o de una buena parte de tus ahorros para la jubilación. Al fin y al cabo, las circunstancias de tu jubilación pueden cambiar. Si te mudas a una casa más barata, por ejemplo, tus necesidades de ingresos mensuales pueden ser menores. Si recibes una herencia mayor de lo que esperabas, puedes disponer de una fuente de ingresos fiable adicional.

- Invierte tus activos más importantes en estrategias que gestionen activamente el riesgo. Una de las lecciones que se desprenden de 2022 es que una asignación no gestionada del 60/40 a acciones y bonos no funciona cuando las dos principales clases de activos se ven atrapadas en una corriente bajista. Una asignación dinámica que pudiera haberse movido a otras clases de activos o incluso a efectivo durante la caída podría haber ayudado a compensar su impacto. Los fondos con fecha objetivo tienen un problema similar porque sus asignaciones son fijas y los únicos ajustes que se realizan se basan en la proximidad de la fecha de jubilación.

1Fuente: "2022 fue el peor año de la historia para los bonos estadounidenses. How to position your portfolio for 2023," CNBC.com, 1/7/23

Todas las inversiones implican un riesgo, incluida la pérdida de capital.

Información importante: Los puntos de vista y opiniones aquí contenidos son los de Deb Boyden, responsable de Contribuciones Definidas en EE.UU., Schroders, y pueden no representar necesariamente puntos de vista expresados o reflejados en otras comunicaciones, estrategias o fondos de Schroders. Este material tiene únicamente fines informativos y no pretende ser material promocional en ningún sentido. El material no pretende ser una oferta o solicitud de compra o venta de ningún instrumento financiero. El material no pretende proporcionar asesoramiento contable, jurídico o fiscal, ni recomendaciones de inversión, y no debe utilizarse como tal. No debe confiarse en las opiniones e información contenidas en este documento a la hora de tomar decisiones individuales de inversión y/o estratégicas. Las rentabilidades pasadas no son indicativas de rentabilidades futuras y no pueden repetirse. El valor de las inversiones y los ingresos derivados de las mismas pueden bajar o subir, y es posible que los inversores no recuperen las cantidades invertidas originalmente. Todas las inversiones implican riesgos, incluido el riesgo de una posible pérdida de capital. La información contenida en este documento se considera fiable, pero Schroders no garantiza que sea completa o exacta. No debe confiarse en las opiniones e información contenidas en este documento a la hora de tomar decisiones individuales de inversión y/o estratégicas. Las opiniones contenidas en este documento incluyen algunas previsiones. Creemos que basamos nuestras expectativas y convicciones en supuestos razonables dentro de los límites de lo que podemos esperar.