Cambio de régimen: 5 macrotendencias para invertir en la nueva era

Conforme este ciclo económico llega a su fin, no cabe esperar que se repitan las tendencias de la pasada década. Se está desarrollando un nuevo régimen en materia de políticas y un comportamiento de los mercados que los inversores deben comprender si quieren encontrar las mejores oportunidades y proteger sus carteras. Por ello, a continuación, explicamos las 5 macrotendencias que los inversores deberían tener en cuenta para los próximos años:

1. Los bancos centrales darán prioridad al control de la inflación sobre el crecimiento

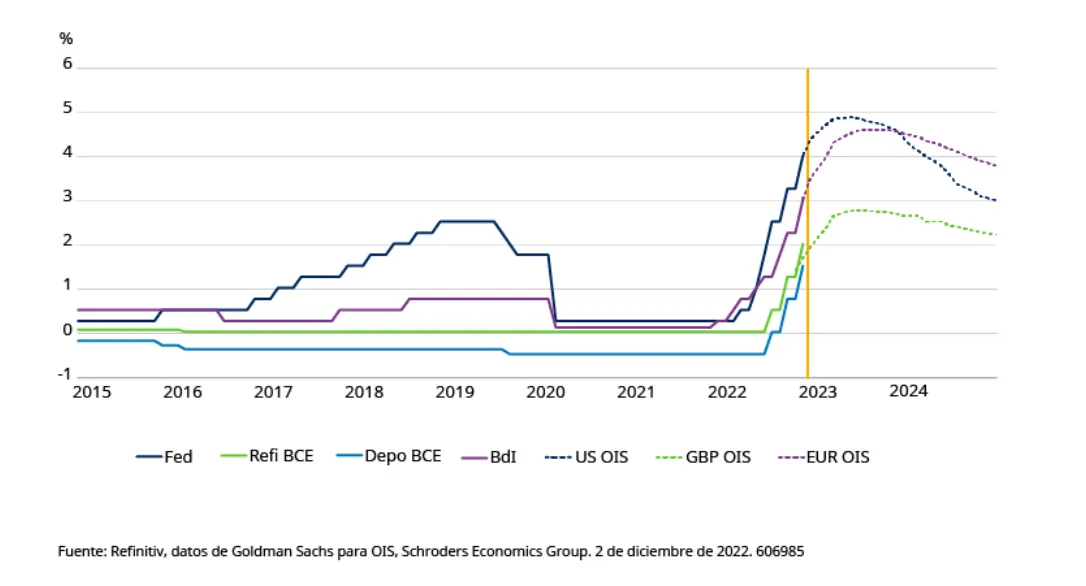

Desde la crisis financiera global, los bancos centrales siempre han intervenido para apoyar la economía real y los mercados financieros a la primera señal de desaceleración. Ahora, con la inflación en sus niveles más altos en 40 años, la presión política ha aumentado y los bancos centrales han cambiado su respuesta y ahora intentan ralentizar activamente el crecimiento para reducir la inflación, aunque eso signifique provocar recesiones.

Ya no es transitoria: cómo han respondido los bancos centrales a la inflación

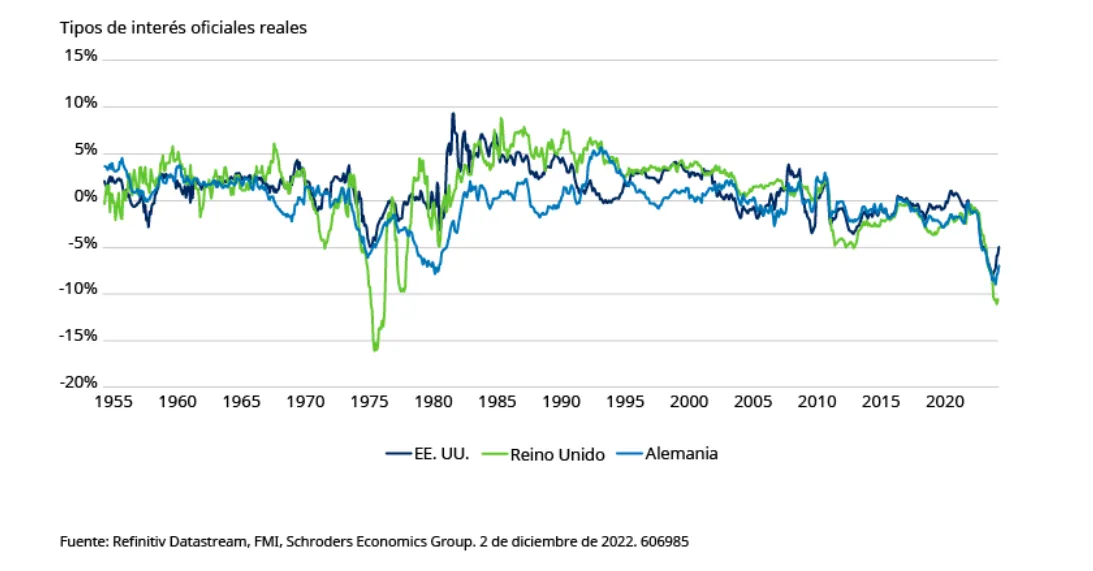

La probabilidad de que se produzca este escenario queda patente en los tipos de interés oficiales “reales” (después de la inflación), como se muestra a continuación. En los últimos años han llegado a ser muy negativos, contribuyendo al aumento de la inflación, pero en la mayoría de los países están volviendo a subir.

Más subidas: los tipos reales se mantienen en niveles que no se veían desde los años setenta

2. Los gobiernos responderán con una política fiscal más activa

Dado que las medidas de los bancos centrales van a frenar el crecimiento, esperamos que los gobiernos se muestren más activos en sus decisiones fiscales y de gasto. Intentarán ayudar a los hogares y las empresas a superar la recesión económica. Estas medidas fiscales podrían entrar en conflicto con las actuaciones de los bancos centrales y provocar una mayor incertidumbre. Pero cualquier estímulo fiscal corre el riesgo de avivar la inflación, lo que va en contra de la actuación de los bancos centrales. Su papel independiente, entre cuyos objetivos no figura proporcionar financiación a bajo coste a los gobiernos, ya suscita hostilidad. Los bancos centrales pueden ser objeto de nuevas críticas a medida que se acentúe la sensibilidad de los políticos a la subida de los tipos de interés.

3. El nuevo orden mundial desafiará a la globalización

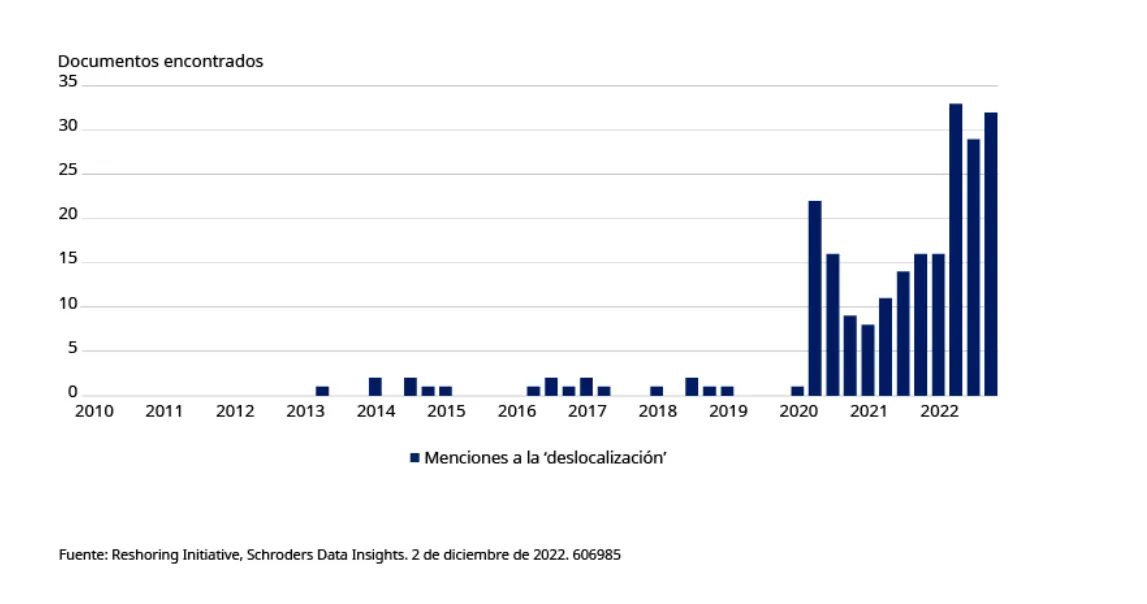

La relación entre China y Occidente es tensa desde hace algunos años, en particular en los ámbitos comercial y tecnológico. La pandemia ha aportado una nueva dimensión física a estos riesgos políticos existentes y la guerra de Ucrania ha ampliado las fracturas geopolíticas que ahora están reconfigurando el panorama energético mundial. Esto amenaza con una mayor divergencia entre China y Occidente, lo que podría conducir a un mayor proteccionismo por ambas partes. En respuesta a estas circunstancias, las empresas se están planteando diversificar su producción y trasladarla más cerca de casa. Nuestro análisis de los informes de resultados de las empresas estadounidenses (véase más abajo) pone de relieve el llamativo aumento de las alusiones a la “deslocalización” por parte de las empresas.

Retirada: aumenta el debate sobre la vuelta a casa de la producción

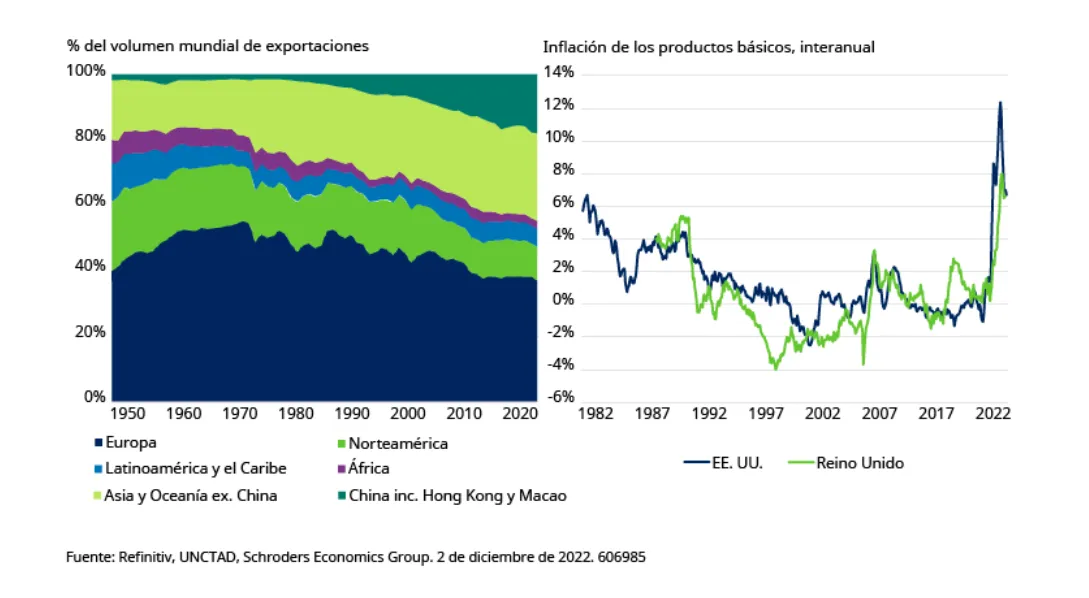

Esto significa que una de las grandes fuerzas deflacionistas de las últimas décadas, el crecimiento de la producción de bajo coste en China se está debilitando y puede haber agotado su curso. La globalización puede seguir contribuyendo a reducir los costes a medida que la producción se traslada a nuevos países, pero los beneficios fáciles han pasado a la historia, ya que las empresas dan cada vez más importancia a la seguridad del suministro.

La globalización ha mantenido baja la inflación durante décadas: ¿se ha acabado?

4. Las empresas responderán invirtiendo en tecnología

Las empresas no solo se enfrentan a un aumento de los costes de producción debido a la subida de los precios de las materias primas, sino también a un incremento de los costes de personal. Por otra parte, los costes normativos están aumentando, al igual que la fiscalidad. Estos factores harán subir los costes y los precios a corto plazo. La participación de las empresas en el crecimiento económico se está viendo amenazada, lo que significa una reducción de los márgenes de beneficio.

Para proteger los márgenes de beneficios, las empresas tienen una vía clara para aumentar la productividad: la tecnología. Esto significa invertir y adoptar un mayor uso de robots e inteligencia artificial cuando sea factible, en lugar de depender excesivamente de la mano de obra.

5. Se acelera la respuesta al cambio climático

La transición a las energías renovables provocará un aumento estructural de la inflación de varias maneras. En primer lugar, nos encontramos con el coste de crear la capacidad necesaria. No se trata de un camino en línea recta, ya que escasean determinados elementos de la tierras raras y otros materiales clave. Lo segundo es el mayor coste inicial de cambiar a una fuente de energía más cara. En tercer lugar, los costes impuestos a través de la regulación para forzar el cambio, a medida que los distintos países y bloques aceleran sus políticas.

Las medidas reguladoras incluirán la tarificación del carbono (en la que el daño medioambiental se refleja en los precios que pagan los consumidores) y los ajustes en frontera al carbono. Estos últimos, que consisten en “gravar” las mercancías importadas en función de las emisiones u otros perjuicios que conlleva su producción, constituyen una forma de política proteccionista. Existe el riesgo de que esto se utilice para encubrir otros objetivos políticos, como ya se ha mencionado.

La amenaza del cambio climático impulsará probablemente una mayor inversión en soluciones tecnológicas que, de tener éxito, podrían contribuir a reducir el impacto inflacionista y mejorar los resultados de las economías de todo el mundo.

Información importante: Los puntos de vista y opiniones aquí contenidos son los Azad Zangana, estratega y economista senior en Europa de Schroders y Johanna Kyrklund CIO y co-directora de inversiones de Schroders, y no necesariamente representan puntos de vista expresados o reflejados en otras comunicaciones, estrategias o fondos de Schroders. Este material tiene la intención de ser sólo para fines informativos y no tiene la intención de ser material promocional en ningún sentido. El material no pretende ser una oferta o solicitud de compra o venta de ningún instrumento financiero. El material no tiene la intención de proporcionar y no se debe confiar en él para la contabilidad, asesoramiento jurídico o fiscal, o recomendaciones de inversión. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Las rentabilidades pasadas no son una guía para las rentabilidades futuras y es posible que no se repitan. El valor de las inversiones y los ingresos de las mismas pueden disminuir o aumentar, y los inversores pueden no recuperar las cantidades invertidas originalmente. Todas las inversiones implican riesgos, incluido el riesgo de una posible pérdida de capital. Se cree que la información aquí contenida es fiable, pero Schroders no garantiza su integridad o exactitud. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Los dictámenes de este documento incluyen algunos pronósticos. Creemos que estamos basando nuestras expectativas y creencias en suposiciones razonables dentro de los límites de lo que sabemos actualmente. Sin embargo, no hay garantía de que se vayan a realizar previsiones u opiniones. Estos puntos de vista y opiniones pueden cambiar.