¿Cuál sería el impacto macro de una ralentización en China?

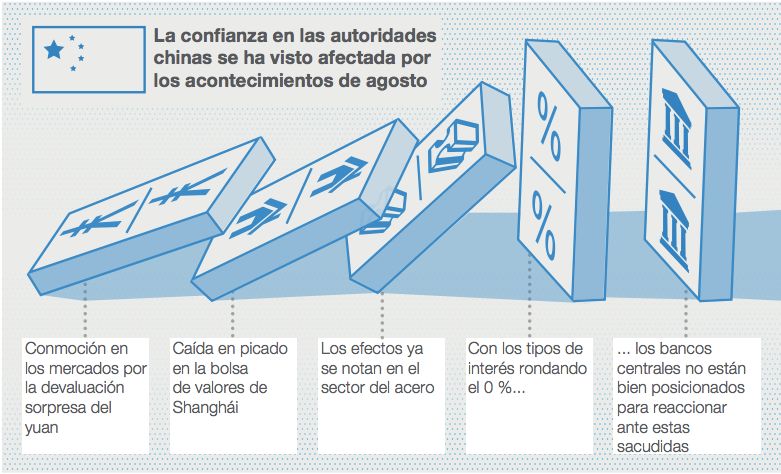

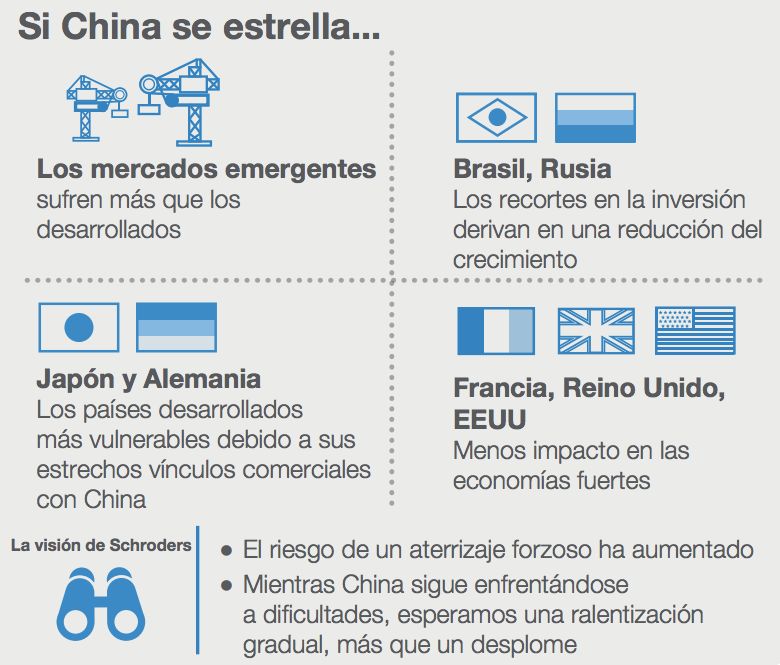

Los riesgos extremos de China han aumentado y están muy presentes en la mente de los inversores. Nosotros seguimos pensando que su economía no se desplomará de forma repentina, pero sí que seguirá viviendo dificultades en los próximos trimestres y que el riesgo de un aterrizaje forzoso ha aumentado. El universo emergente sería el más afectado en este escenario.

Por países, los recortes en la inversión representan gran parte de la caída del crecimiento en proveedores de materias primas, como Brasil y Rusia. En el caso de la India, el descenso de las exportaciones es lo que más afecta al PIB. Entre las economías desarrolladas, Japón es la más perjudicada, debido a sus estrechos vínculos comerciales con China (un 18% de las exportaciones).

Para ver el impacto en Europa, hemos de evaluar la cuota de

exportaciones. Un 9,5% de los intercambios comerciales no

comunitarios de la Unión Europea tienen como destino los siete

mercados emergentes más importantes que, en nuestra opinión, se

enfrentan al riesgo de una ralentización , lo que representa un 3,1%

del PIB nominal.

Alemania es el país con mayor exposición a este grupo y, en especial,

a China. Un total del 6,3% de las exportaciones alemanas tiene como

destino China y Hong Kong, el equivalente al 2,3% del PIB alemán.

Francia, Italia y España también realizan notables exportaciones a

China y Hong Kong pero, en porcentaje del PIB, los tres países cuentan

con una exposición de menos del 1% respectivamente.

Nuestra hipótesis de base, que aboga por una ralentización

estructural en vez de por un aterrizaje forzoso, nos lleva a pensar

que las exportaciones, en términos más generales, podrían aguantar

razonablemente bien, especialmente porque los otros mercados

desarrollados siguen aglutinando el grueso de las exportaciones

totales, con países como Estados Unidos y el Reino Unido creciendo a

buen ritmo.

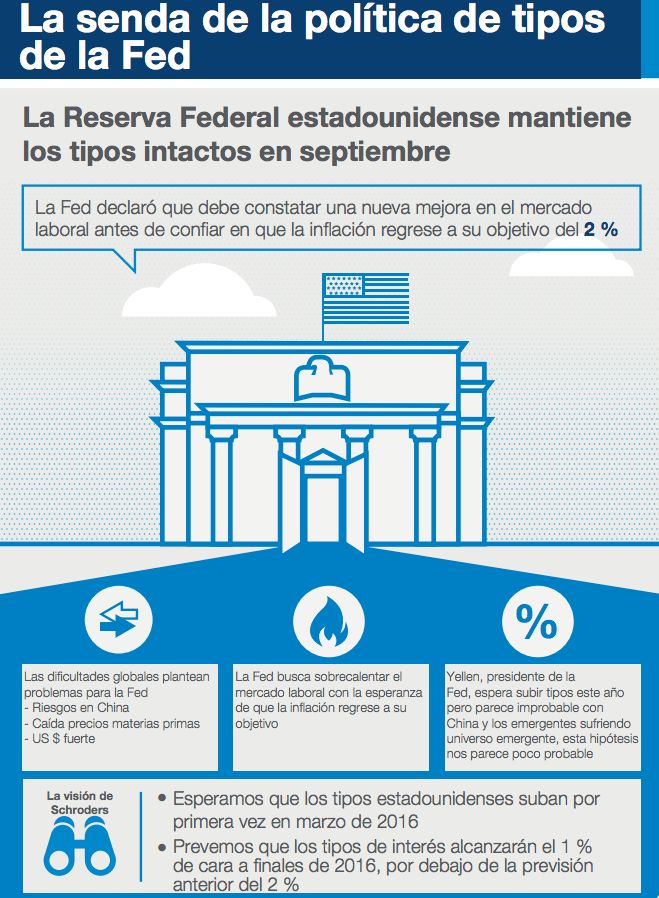

La subida de tipos en EEUU, para marzo

La idea de que la política monetaria puede apuntalar el crecimiento está perdiendo credibilidad entre los inversores, dado que las autoridades empiezan a quedarse sin munición con la que responder a obstáculos como la ralentización en China, puesto que los tipos de interés ya están a cero o rondando esta cota.

Este es el factor que más habría pesado en la decisión de la

Reserva Federal estadounidense de mantener intactos sus tipos en

septiembre. Aunque su presidenta, Janet Yellen, ha afirmado que

espera subir los tipos este año, la decisión dependerá de los datos

y, en caso de que la situación en China y el universo emergente no cambie

rápidamente de rumbo, este horizonte temporal nos parece poco probable.

Hemos aplazado nuestra previsión para la primera subida de tipos

hasta marzo del próximo año y apostamos por un aplanamiento de la

curva, con los tipos en el 1% de cara a finales de 2016. Este cambio

refleja la apreciación del dólar, la intensificación de los riesgos

globales y la constatación de que Janet Yellen ha adoptado una actitud

excesivamente acomodativa.

Este artículo se basa en el informe de Perspectivas económicas y de estrategia de Schroders, elaborado por el equipo de economistas de la firma: Keith Wade (economista jefe), Azad Zangana (economista para Europa) y Craig Botham (economista para mercados emergentes).