¿Dejará el Covid cicatrices en la economía mundial?

Se espera que la economía global se fortalezca significativamente a finales de este año, conforme se levanten los confinamientos y las restricciones. Es probable que el distanciamiento social y el uso de mascarillas permanezcan, pero la reapertura del sector servicios debería traer consigo el mayor crecimiento del PIB en una generación.

Este hecho será enormemente bienvenido y de hecho ya es muy esperado por los inversores, pero hemos querido mirar más allá del rebote y considerar lo que podría venir cuando las cosas se normalicen.

¿Cuál será el efecto a largo plazo de la pandemia sobre la actividad económica? ¿Dejará una huella duradera en la economía que afectará a nuestra tasa de crecimiento durante los próximos años? ¿o bien los efectos de la pandemia se disiparán, permitiendo un ritmo de crecimiento más rápido y sostenible; una versión siglo XXI de los locos años veinte?

Tres cuestiones y desafíos clave

Es de esperar que la recesión más profunda que se recuerda tenga un impacto duradero. La contracción de la economía mundial en 2020 ha estado a la altura de la Gran Depresión de los años treinta. Para evaluar la velocidad y el alcance de la recuperación, nos fijamos en tres cuestiones clave.

1. La causa: crisis diferentes dejan secuelas diferentes

Hay que distinguir entre las crisis causadas por factores externos (exógenas) y las que son endógenas o generadas internamente: las primeras suelen tener recuperaciones más rápidas que las segundas.

La actual recesión es en gran medida exógena, ya que la pandemia de Covid-19 detuvo la economía a nivel mundial. En este sentido, es similar a una guerra, en la que la actividad económica diaria se detiene y toda la atención se centra en sobrevivir a la amenaza externa. Una vez terminada la "guerra", la economía debería normalizarse rápidamente al desaparecer la amenaza.

Como casos de crisis endógena tenemos el ejemplo de la anterior recesión de 2008-09, la crisis financiera mundial (CFM a partir de ahora), ya que se originó en el sistema financiero como consecuencia de un sector bancario excesivamente apalancado. La recuperación tras la CFM fue lenta y frágil, y la actividad económica no volvió a los niveles anteriores hasta 2011 en Estados Unidos y gran parte de la eurozona.

Desde esta perspectiva, las probabilidades de recuperación son mejores que las de hace 10 años. En nuestras previsiones actuales contemplamos que la actividad vuelva a los niveles anteriores a la pandemia en el segundo trimestre de este año en EE.UU. y en el cuarto trimestre del año que viene en el Reino Unido; lo que conllevará 1 y 2 años respectivamente.

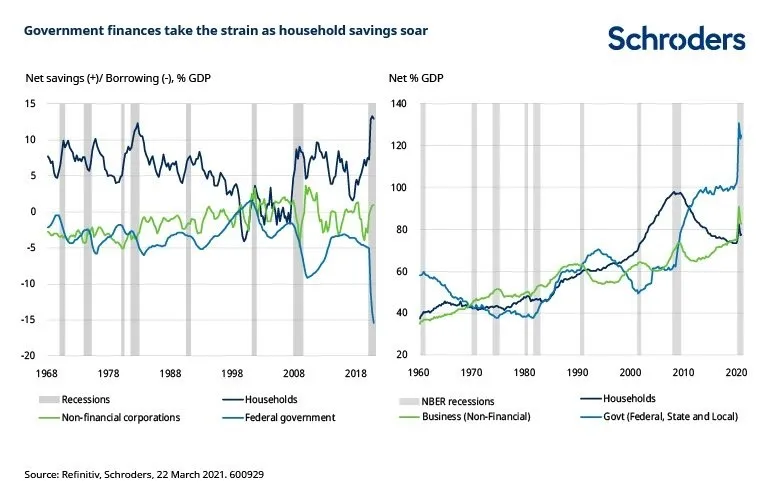

2. Desequilibrios: deuda y déficit

Sin embargo, la pandemia ha creado desequilibrios importantes. El impacto sobre la deuda pública ha sido grande y similar al de la CFM. Pero parece que los Gobiernos han aprendido la lección de la crisis de 2008-09 y no están planeando un endurecimiento de la política fiscal para restaurar las finanzas públicas. En nuestra opinión, esta postura tendrá que ir acompañada de un periodo prolongado de tipos de interés bajos para que sea sostenible.

En cuanto al sector privado, los hogares no están bajo presión, dado el fuerte aumento del ahorro durante la pandemia. Sin embargo, hay excepciones, y los efectos de la pandemia han sido notables en los grupos de ingresos más bajos.

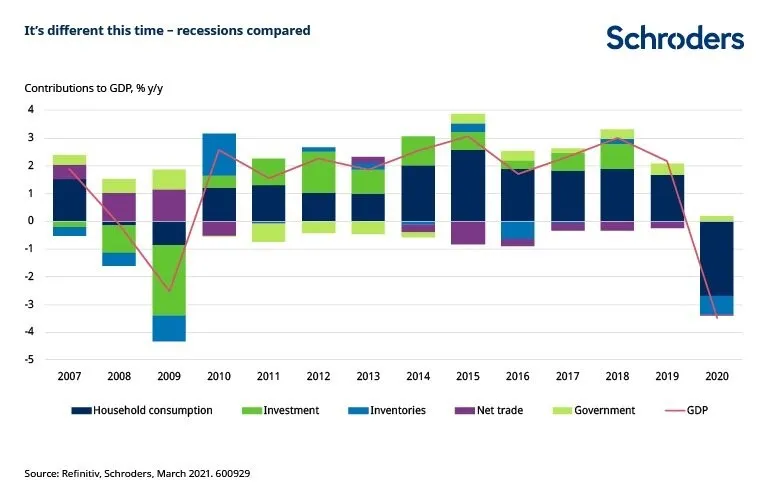

Finalmente, el sector empresarial estadounidense presenta actualmente un pequeño superávit financiero una vez deducido el gasto de inversión. La caída de los tipos de interés está contribuyendo a mantener bajos los niveles de apalancamiento y las empresas han captado niveles récord de capital en los mercados de bonos. Además, la situación actual de superávit no ha sido impulsada por un recorte de la inversión fija. En cambio, se debe en gran medida a la recuperación de la actividad, que ya ha impulsado el flujo de caja y los beneficios.

Esto marca una diferencia clave con la crisis financiera mundial, en la que el capex se desplomó y fue el mayor contribuyente a la desaceleración en 2008 y 2009. En esta ocasión, la inversión empresarial se debilitó al comienzo de la desaceleración económica, pero ahora se está fortaleciendo, y las encuestas sugieren que esto continuará en los próximos meses, lo que significa que el impacto negativo en la oferta de la economía será limitado.

Como conclusión, podríamos decir que nuestro análisis hasta ahora apunta a que las perspectivas de volver a las tasas de crecimiento normales parecen prometedoras, dado el relativamente rápido repunte de la economía mundial, la ausencia de grandes desequilibrios y la reactivación de la inversión. Sin embargo, el aumento de la deuda pública podría ponerlo en entredicho y debemos ser especialmente cautelosos si los responsables políticos deciden seguir el camino de la austeridad y reprimir la economía como después de la CFM.

3. Disrupción: ¿cómo será el gasto post-pandémico?

El reto que queda por delante es el de saber en qué medida habrá que reorganizar los recursos para cumplir con los patrones de gasto en la nueva economía post-pandémica.

Estamos mirando más allá de la oleada de gasto inicial. ¿Cómo afectará la experiencia de la pandemia al gasto en la década de 2020? ¿Nos enfrentaremos a un impacto importante por el cierre de empresas, el recorte del capital y el desempleo?

Anticipar la demanda futura siempre es complicado, entre otras cosas porque no conocemos muchos de los productos que se crearán ni cómo podrían afectar los futuros problemas en el gasto.

Suponemos que la pandemia termina y el virus se convierte en endémico; siempre con nosotros, pero sin suponer la misma amenaza para la vida cotidiana. El buen comportamiento del sector industrial a lo largo de la pandemia significa que la atención se centrará en la recuperación de los sectores más sacudidos, como el comercio minorista, los viajes, la hostelería, las artes y el entretenimiento.

Información importante: Los puntos de vista y opiniones aquí contenidos son los de Keith Wade, economista jefe y estratega de Schroders, y no necesariamente representan puntos de vista expresados o reflejados en otras comunicaciones, estrategias o fondos de Schroders. Este material tiene la intención de ser sólo para fines informativos y no tiene la intención de ser material promocional en ningún sentido. El material no pretende ser una oferta o solicitud de compra o venta de ningún instrumento financiero. El material no tiene la intención de proporcionar y no se debe confiar en él para la contabilidad, asesoramiento jurídico o fiscal, o recomendaciones de inversión. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Las rentabilidades pasadas no son una guía para las rentabilidades futuras y es posible que no se repitan. El valor de las inversiones y los ingresos de las mismas pueden disminuir o aumentar, y los inversores pueden no recuperar las cantidades invertidas originalmente. Todas las inversiones implican riesgos, incluido el riesgo de una posible pérdida de capital. Se cree que la información aquí contenida es fiable, pero Schroders no garantiza su integridad o exactitud. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Los dictámenes de este documento incluyen algunos pronósticos. Creemos que estamos basando nuestras expectativas y creencias en suposiciones razonables dentro de los límites de lo que sabemos actualmente. Sin embargo, no hay garantía de que se vayan a realizar previsiones u opiniones. Estos puntos de vista y opiniones pueden cambiar.