Economía colaborativa: ¿Compartir es vivir? El caso de Airbnb y Uber

Las empresas basadas en la economía colaborativa han surgido como tema caliente en la actual oleada de excitación tecnológica. Las start ups compiten por ser la próxima Airbnb de sus sectores y por atraer capital para alcanzar ese objetivo.

Los efectos ya son evidentes en diversas áreas. Airbnb publicita ya más camas que la mayor cadena hotelera del mundo, mientras Uber se ha convertido en la mayor red de transporte de pasajeros del mundo.

Sorprendentemente, pese a avances tan notables en mercados establecidos, se trata de ejemplos todavía muy jóvenes: Airbnb fue fundada hace sólo ocho años y Uber arrancó en 2011.

Identificar sectores vulnerables a disrupciones similares y entender la exposición y la respuesta de los actores que tradicionalmente los dominaban resulta cada vez más crucial, dada la escala y la velocidad de los cambios.

El impacto de la economía colaborativa es muy claro. Las fuertes inversiones han generado nuevos entrantes con sólidas armas para atacar las industrias tradicionales. Si a esto le sumamos los cortos plazos de reacción, el impacto comercial puede ser enorme.

Los proyectos de economía colaborativa reciben más financiación del capital riesgo que cualquier otra categoría, por encima incluso de lo captado por las redes sociales los últimos años. Se han invertido 23.000 millones de dólares de nuevo capital en el sector desde 2009 y cerca de 20.000 millones sólo en los últimos dos años, según datos de Fairview Capital. Esto crea una poderosa fuerza disruptiva que podría llegar a numerosos sectores.

La valoración total de los negocios de economía colaborativa se elevaron hasta 219.000 millones hacia mediados de 2015, de acuerdo con los datos de Credit Suisse. Y las estimaciones rondan un incremento del 25% anual durante la próxima década, para alcanzar los 335.000 millones en 2025, según previsiones de PWC.

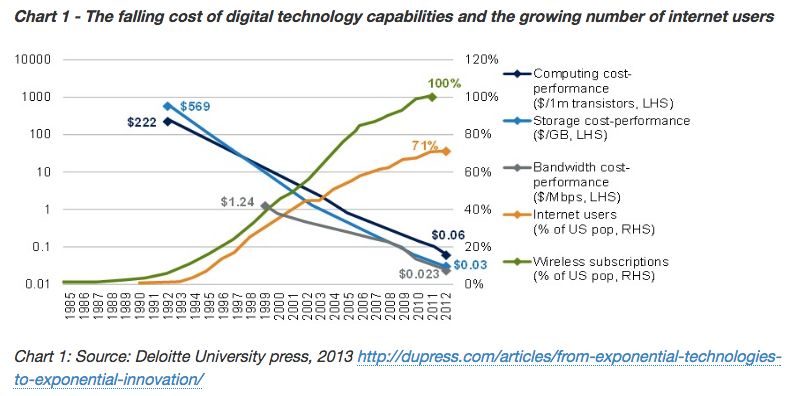

Los catalizadores de estas tendencias son poderosos. Entre otros, el mejor acceso a tecnologías de la comunicación; el incremento de la confianza y la aceptación social de las plataformas online de intercambio; el r econocimiento de las ineficiencias existentes; los ahorros que los nuevos modelos pueden suponer parar los consumidores y patrones de trabajo flexibles. Estas fuerzas ganan peso sobre todo entre las generaciones más jóvenes, que son los usuarios más activos de la economía colaborativa.

No resulta fácil para un inversor, sin embargo, tener exposición a este sector. La mayoría de estos negocios no cotiza en bolsa y ofrecen poca visibilidad sobre sus finanzas o operaciones. Por lo tanto, como gestores, nuestro foco está en identificar la posición de las compañías establecidas dominantes en cada sector, para defender sus ventajas competitivas y potencialmente aprovechar las oportunidades de crecimiento que se pueden presentar si son capaces de reaccionar rápido.

En algunos sectores, como hoteles y transporte, estos cambios ya están provocando revisiones a la baja en las valoraciones de las compañías tradicionales.

Por ejemplo, Barclays estima que los negocios basados en compartir vehículos, combinados con tecnologías de conducción más autónomas, podría llevar a una caída del 40% en la demanda de coches y del 60% en el número de coches circulando por las carreteras del mundo.

Airbnb, que ahora supone sólo el 1% de las reservas de alojamiento mundiales, podría crecer hasta una cuota de mercado del 5% en 2020, según estima Credit Suisse.

Por otra parte, aunque los préstamos entre particulares y el crowdfunding para pequeñas y medianas empresas, sigue teniendo una cuota de mercado muy reducida (entre el 1% y el 2% del préstamo bancario), las tasas de crecimiento son exponenciales en todas partes. El crowdfunding creció un 167% a nivel mundial en 2014, hasta alcanzar los 16.000 millones de dólares y se duplicó en 2015, hasta los 34.000 millones. El Banco Mundial espera que llegue a los 90.000 millones en 2020.

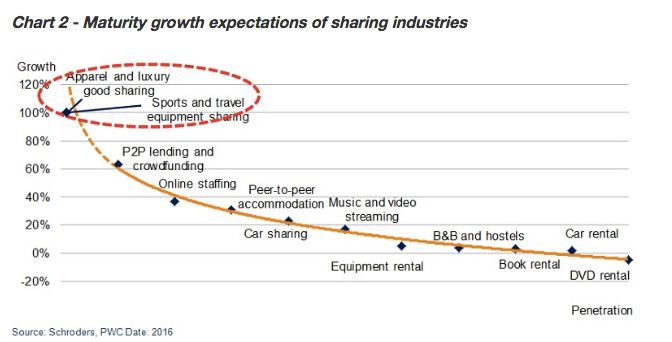

Esperamos que este crecimiento vaya llegando a otros sectores, con el potencial impacto a los negocios tradicionales, y hemos identificado sectores que reunen las características para ello, como equipamiento de viaje, productos deportivos, joyería de lujo, accesorios, ropa y calzado.

Ante estos cambios, los negocios tradicionales, gracias a su fortaleza financiera y la potencia de sus marcas, deberían pilotar la innovación de sus sectores. Pero en la práctica pueden verse paralizadas por tener el foco puesto en sus competidores establecidos y la resistencia a un cambio que pueda canibalizar su negocio.

Comprar competidores emergentes una vez que alcancen un tamaño crítico puede ser una opción (por ejemplo, la compra de Youtube por Google cimentó su posición) pero es muy costoso y difícil de ejecutar, si no se cuenta con una clara convicción de invertir en nuevos negocios e integrarlos con las líneas ya existentes.

Desde Schroders, seguiremos vigilando de cerca estas disrupciones, sobre todo en aquellos mercados donde el caldo de cultivo está listo pero donde los efectos todavía están por desarrollarse. Y aquí resultan de gran utilidad estar muy cerca de las compañías, para tener luz sobre cómo ven estas amenazas y qué respuestas están preparando, y así ser capaces de distinguir los ganadores de los perdedores.

Información Importante

Las opiniones expresadas aquí son las

del equipo de economistas y gestores de Schroders y no representan

necesariamente las opiniones declaradas o reflejadas en las

Comunicaciones, Estrategias o Fondos de Schroders.

Este

documento tiene fines informativos exclusivamente y no se considera

material promocional de ningún tipo. La información aquí contenida no

se entiende como oferta o solicitud de compra o venta de ningún valor

o instrumento afín en este documento. No se debe depositar su

confianza en las opiniones e información recogidas en el documento a

la hora de tomar decisiones de inversión y/o estratégicas. La

información aquí contenida se considera fiable, pero Schroders no

garantiza su integridad ni su exactitud. La rentabilidad registrada

en el pasado no es un indicador fiable de los resultados futuros. El

precio de las acciones y los ingresos derivados de las mismas pueden

tanto subir como bajar y los inversores pueden no recuperar el importe

original invertido. Publicado por Schroder Investment Management

Limited, 31 Gresham Street, London EC2V 7QA. Autorizado y regulado

por la Financial Conduct Authority. Para su seguridad, las

comunicaciones serán grabadas o controladas.

Las previsiones

recogidas en el documento son el resultado de modelos estadísticos

basados en una serie de supuestos. Las previsiones están sujetas a un

alto nivel de incertidumbre sobre los factores económicos y de mercado

futuros que pueden afectar a los resultados futuros reales. Las

previsiones se ofrecen con fines informativos a fecha de hoy. Nuestros

supuestos pueden variar sustancialmente en función de los cambios que

puedan producirse en los supuestos subyacentes, por ejemplo, a medida

que cambien las condiciones económicas y del mercado. No asumimos

ninguna obligación de informarle de las actualizaciones o cambios en

estos datos conforme cambien los supuestos, las condiciones económicas

y del mercado, los modelos u otros aspectos.