El oro, beneficiario de las dinámicas económicas de las próximas décadas

El oro ha superado con facilidad los máximos históricos anteriores y cotiza por encima de los 2.300 dólares la onza, a pesar de las ventas casi ininterrumpidas de los inversores occidentales durante 2023 y 2024. Las liquidaciones occidentales se han visto sorprendidas por las compras de los bancos centrales, inversores y hogares en Oriente. Esa dinámica cambiante ha estado liderada por China, pero también se han producido aumentos de la demanda en Oriente Medio y en otras geografías.

La fragilidad geopolítica y fiscal –tendencias directamente vinculadas a las vertientes demográfica y de desglobalización que, junto con la descarbonización, caracterizan el nuevo paradigma de inversión que en Schroders hemos denominado el 3D Reset- se combinan para facilitar un impulso mundial sostenido y múltiple de los suministros de oro. Esto podría desencadenar uno de los mercados alcistas más fuertes desde que el presidente Nixon cerró la puerta al oro en noviembre de 1971, poniendo fin a la convertibilidad del dólar estadounidense en oro.

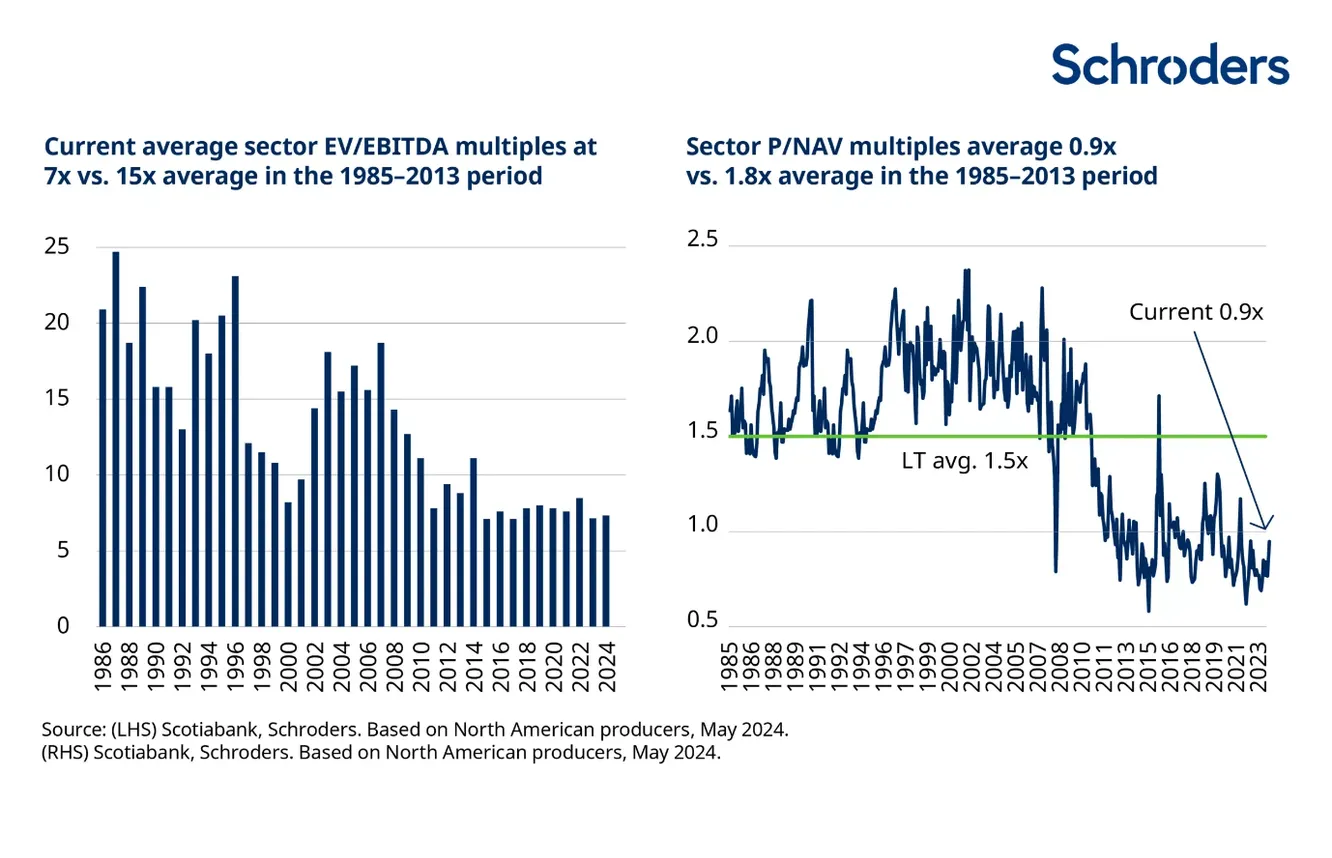

La renta variable del oro sigue cotizando a valoraciones secularmente bajas

Los precios del oro han subido, pero la renta variable del oro se ha quedado rezagada con respecto al precio de los lingotes. A pesar de los sólidos fundamentos financieros, impulsados por este mercado alcista del oro liderado por Oriente, las valoraciones se acercan a los mínimos de 40 años debido a la pésima opinión de Occidente sobre el oro y a los pobres resultados operativos de algunos “líderes” del sector.

¿Qué podría cambiar esta situación?

No es exagerado decir que el sector de la minería del oro podría subir un 50% y seguir pareciendo barato. Con una capitalización de mercado total de 300.000 millones de dólares estadounidenses, el sector de la renta variable aurífera ha sido básicamente ignorado, pero creemos que eso va a cambiar. Si alguna vez ha llegado el momento de incluir la renta variable de oro en una asignación plurianual de metales preciosos, creemos que es ahora.

La fortaleza del oro refleja el cambio hacia un mundo más polarizado

El endurecimiento de la tensión entre Estados Unidos y China, y las sanciones impuestas a Rusia tras la invasión de Ucrania en 2022, han impulsado las compras récord de oro por parte de los bancos centrales como activo monetario de reserva. Los bancos centrales -China, Singapur y Polonia, los mayores en 2023- han estado escuchando, aunque las compras récord sólo han hecho que las reservas de oro pasen de representar el 12,9% del total de reservas a finales de 2021 al 15,3% a finales de 2023.

Desde una perspectiva a largo plazo, las compras de los bancos centrales reflejan bien la evolución de la dinámica geopolítica y monetaria/fiscal mundial. Entre 1989 y 2007, los bancos centrales occidentales vendieron todo el oro que les fue posible en la práctica ya que después de 1999 se vieron limitados por los acuerdos sobre el oro que alcanzaron los bancos centrales para mantener el orden en las ventas. En aquel mundo posterior al Muro de Berlín y a la Unión Soviética, en el que la democracia liberal liderada por EE.UU. estaba en auge, la globalización se aceleraba y los indicadores de deuda de EE.UU. eran francamente pintorescos en comparación con los actuales, por lo que la «desmonetización» del oro como activo de reserva parecía totalmente lógica.

La crisis financiera de 2008, la introducción de la flexibilización cuantitativa y las tensiones geopolíticas incipientes bastaron para frenar las ventas occidentales y atraer discretamente al mercado del oro a los bancos centrales de los mercados emergentes, hasta una media de 400 toneladas anuales entre 2009 y 2021. Son cifras importantes (>10% de la demanda anual), pero no sísmicas.

En cambio, las más de 1.000 toneladas de oro (20% de la demanda mundial) compradas por los bancos centrales en 2022 y 2023, un ritmo que continuó en el primer trimestre de 2024, es potencialmente sísmico. Parece totalmente plausible que la tensa dinámica actual de poder establecido/poder emergente, combinada con la fragilidad fiscal que se cierne no solo sobre la moneda de reserva que emite EE.UU. sino sobre todo el bloque económico desarrollado, pueda desencadenar un movimiento sostenido hacia el oro.

El mercado del oro no es lo bastante grande como para absorber un movimiento tan sostenido sin que suban mucho los precios, sobre todo si otros actores mundiales también intentan entrar más o menos al mismo tiempo.

Información importante: Los puntos de vista y opiniones aquí contenidos son los de James Luke, gestor de fondos especializado en materias primas en Schroders, y no necesariamente representan puntos de vista expresados o reflejados en otras comunicaciones, estrategias o fondos de Schroders. Este material tiene la intención de ser solo para fines informativos y no tiene la intención de ser material promocional en ningún sentido. El material no pretende ser una oferta o solicitud de compra o venta de ningún instrumento financiero. El material no tiene la intención de proporcionar y no se debe confiar en él para la contabilidad, asesoramiento jurídico o fiscal, o recomendaciones de inversión. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Las rentabilidades pasadas no son una guía para las rentabilidades futuras y es posible que no se repitan. El valor de las inversiones y los ingresos de las mismas pueden disminuir o aumentar, y los inversores pueden no recuperar las cantidades invertidas originalmente. Todas las inversiones implican riesgos, incluido el riesgo de una posible pérdida de capital. Se cree que la información aquí contenida es fiable, pero Schroders no garantiza su integridad o exactitud. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Los dictámenes de este documento incluyen algunos pronósticos. Creemos que estamos basando nuestras expectativas y creencias en suposiciones razonables dentro de los límites de lo que sabemos actualmente. Sin embargo, no hay garantía de que se vayan a realizar previsiones u opiniones. Estos puntos de vista y opiniones pueden cambiar.