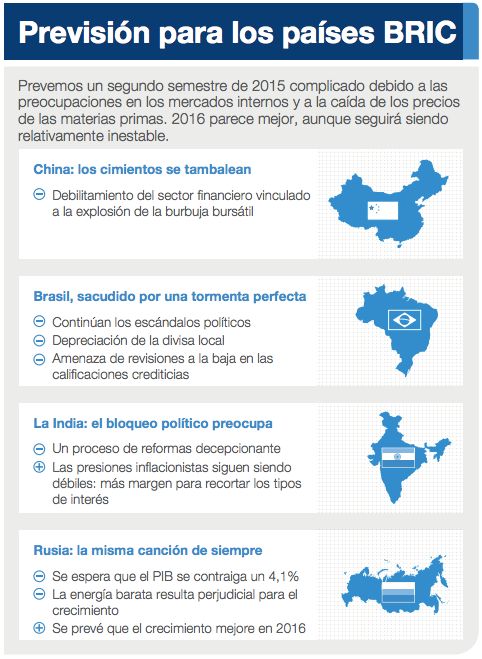

Emergentes: rebajamos las previsiones de crecimiento

Este año presenta un panorama más débil para los países BRIC, ya que

las preocupaciones de los respectivos mercados internos y la caída de

los precios de las materias primas pasan factura. 2016 parece mejor

orientado, pero seguimos pronosticando borrascas. Hemos revisado a la

baja el crecimiento en estos países, por los motivos que os contamos a

continuación y que resumimos en la infografía.

China: los cimientos se tambalean

El crecimiento del PIB chino del segundo trimestre se vio

impulsado por los sólidos resultados del sector financiero, a causa

del repunte del mercado bursátil. Ante la probabilidad de que los

mercados de renta variable arrojen peores resultados en lo que queda

del año y la debilidad que presentan los datos económicos actualmente,

la ralentización relativa del segundo semestre hará que el crecimiento

en 2015 termine por debajo del 7%.

De cara a 2016, esperamos que el descenso en la evolución interanual

del sector financiero pese sobre el crecimiento en la primera mitad de

año. Por tanto, asumimos que el Gobierno intensificará las medidas de

estímulo: veremos nuevas reducciones en las ratios de reservas

obligatorias de otros 50 puntos básicos este año y del próximo, por lo

que este coeficiente cerrará 2016 en un 16%.

Finalizamos nuestras previsiones antes de la decisión del Banco

Popular de China (PBoC) de modificar su método de fijación del tipo de

cambio del yuan, que derivó en una depreciación intradía del 2%. No

pensamos que se trate de una política encaminada a impulsar a las

empresas de exportación: la depreciación total del 3% en la divisa

desde que se implantara el cambio no generará un auge en las

exportaciones del país.

Mucho más importante es la mayor presencia del mercado a la hora de

determinar el valor de la moneda. Por tanto, creemos que se trata más

de una reforma destinada a internacionalizar el yuan incluyéndolo en

la cesta de divisas que conforman los derechos especiales de giro del

Fondo Monetario Internacional (FMI), que de una

reforma para

impulsar el crecimiento.

Brasil, sacudido por una tormenta perfecta

Los actuales escándalos de corrupción, la amenaza de una rebaja

de las calificaciones crediticias, la debilidad de los precios de las

materias primas y la depreciación del real brasileño hacen que el

contexto de crecimiento en Brasil siga empeorando. Actualmente,

prevemos un crecimiento del -2% para 2015 y del -0,1% para 2016.

Además, con la parálisis política actual, nos parece complicado

atisbar un punto de inflexión para Brasil. Podríamos enfrentarnos a

varios años de crecimiento débil.

La India: el bloqueo político preocupa

Hemos revisado ligeramente a la baja el crecimiento para la

India este año hasta el 7,3% ante la debilidad de los datos publicados

hasta el momento. También nos ha decepcionado el avance de las

reformas, dado que la sesión parlamentaria estival se ha cerrado sin

la aprobación de ninguna ley. En el plano positivo, las presiones

inflacionistas siguen siendo débiles (para lo que es habitual en la

India) y continuamos pensando que este año se volverá a producir otro

recorte de tipos (de 25 pb, hasta el 7%). No obstante, tras esto, es

probable que los tipos se mantengan intactos hasta 2016.

Rusia: la misma canción de siempre

El crecimiento ruso se ha comportado más o menos como

esperábamos hasta el momento, y prevemos que el PIB se

contraiga

un 4,1% en 2015. Probablemente el banco central del país se sentirá

cómodo recortando sus tipos algo

más, en vista del

"enfriamiento" acelerado de la inflación y del desplome de

la actividad. Aun así, habrá que estar muy

pendientes del precio

del crudo, por lo que no esperamos que, en este momento, se apliquen

grandes medidas de

expansión monetaria. De cara al próximo año,

esperamos que el crecimiento mejore hasta el -0,1%, aunque la falta

de inversión derivada del petróleo barato pasará factura al

crecimiento durante algún tiempo más.

Este artículo se basa en el informe de Perspectivas económicas y de estrategia de Schroders, elaborado por el equipo de economistas de la firma: Keith Wade (economista jefe), Azad Zangana (economista para Europa) y Craig Botham (economista para mercados emergentes).