Estanflación: qué es y cómo afecta a la rentabilidad de las inversiones

Hay voces que apuntan a que se está produciendo un entorno de estanflación, es decir, de bajo crecimiento y alta inflación. ¿Cómo deben prepararse los inversores para este posible escenario?

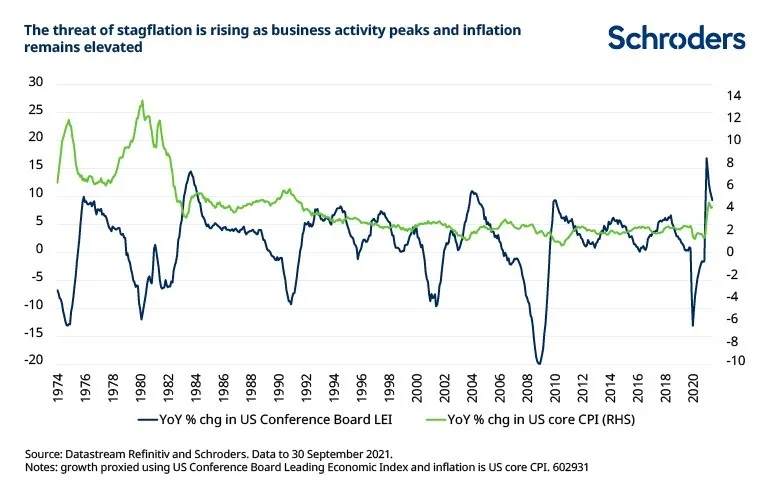

En general, existen cuatro fases diferentes del ciclo económico basadas en la evolución de la producción y la inflación: “ricitos de oro” (cuando la economía no está ni muy caliente, ni muy fría, por lo que soporta un crecimiento moderado con baja inflación), desinflación, reflación y estanflación.

Sin embargo, puede ser difícil evaluar el comportamiento de las clases de activos durante cada fase, ya que los mercados descuentan el futuro, mientras que las medidas convencionales de crecimiento económico, como el PIB, se publican con retraso y, por tanto, pueden incorporar erróneamente los flujos de activos previos. Además, otro reto es que no existe una definición universalmente aceptada de qué nivel de crecimiento e inflación constituye un periodo de estanflación. Por ello, para maximizar el número de datos históricos, definimos la estanflación como cualquier mes en el que el crecimiento esté cayendo y la inflación del IPC subyacente de EE.UU. esté por encima de su media de 10 años en términos interanuales.

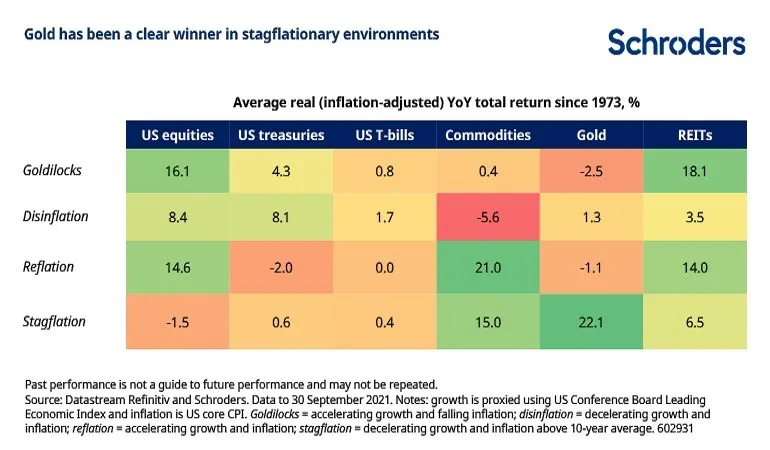

De la reflación a la estanflación, los ganadores y los perdedores varían

La siguiente tabla muestra la media de rentabilidad total real (ajustada a la inflación) de las principales clases de activos desde 1973.

El oro se considera a menudo un activo refugio, por lo que tiende a apreciarse en tiempos de incertidumbre económica. Los tipos de interés reales también tienden a bajar en periodos de estanflación, ya que las expectativas de inflación aumentan y las de crecimiento disminuyen. Unos tipos reales más bajos reducen el coste de oportunidad de poseer un activo de rendimiento cero como el oro, lo que aumenta su atractivo para los inversores.

Por su parte, las commodities son una fuente de costes para las empresas, así como un componente clave de los índices de inflación. Por lo tanto, suelen obtener buenos resultados cuando la inflación también aumenta. Sin embargo, las rentabilidades son más débiles en comparación con los periodos de reflación, en los que se benefician del viento de cola adicional del aumento de la demanda económica. Del mismo modo, los REITs ofrecen una cobertura parcial frente a la inflación a través de la transmisión de los aumentos de precios en los contratos de alquiler y los precios de los inmuebles.

Aunque la reflación ha tendido a ser positiva para la renta variable (+14,6%), la estanflación ha resultado más problemática (-1,5%), a medida que las empresas luchan contra la caída de los ingresos y el aumento de los costes. Los bonos del Tesoro son una incógnita. En teoría, deberían beneficiarse de la caída de los tipos reales, impulsada por el descenso del crecimiento. Sin embargo, el aumento de la inflación se come sus ingresos, presionando al alza los rendimientos y a la baja los precios.

¿Cómo asignar los activos ante este escenario?

En los últimos seis meses, el entorno de reflación ha favorecido la inversión en activos de riesgo como la renta variable y las materias primas, mientras que el oro ha sufrido. Esto es coherente con lo que cabría esperar según nuestro análisis anterior. Sin embargo, si estamos en la antesala de un periodo de estanflación, entonces podríamos asistir a un cambio en el liderazgo de las rentabilidades. En este escenario, la rentabilidad de la renta variable puede ser más moderada, mientras que el oro puede ver incrementada su demanda, ya que los inversores buscan refugio en activos seguros. Las materias primas y los REITs son alternativas atractivas dado su potencial de cobertura contra la inflación, aunque la evidencia histórica sugiere que las rentabilidades serán probablemente más modestas en comparación. El resultado para los bonos del Tesoro es algo incierto y dependerá del tira y afloja entre la inflación y el impulso del crecimiento.

Información Importante:

Las opiniones expresadas aquí son las de Sean Markowicz, responsable de estrategia, estudios y análisis de Schroders, y no representan necesariamente las opiniones declaradas o reflejadas en las Comunicaciones, Estrategias o Fondos de Schroders.

La información expuesta en este vídeo ha sido extraída del informe que mensualmente elabora el equipo multi-activo de Schroders.

Este contenido no constituye una oferta, petición o recomendación de compra o venta de ningún instrumento financiero, ni una sugerencia para adoptar ninguna estrategia de inversión. Se considera que la información contenida en el presente documento es fiable, pero Schroders no garantiza su exhaustividad o exactitud. Este material no constituye una recomendación contable, jurídica ni tributaria, y no debe ser tenido en cuenta a tales efectos. No deberías basarte en las opiniones e información recogidas en el documento a la hora de tomar decisiones estratégicas y/o de inversión individuales. El valor de las inversiones y las rentas que generan pueden subir al igual que bajar, y los inversores podrían no recuperar el capital invertido inicialmente. Las fluctuaciones de los tipos de cambio pueden provocar variaciones tanto al alza como a la baja en el valor de cualquier inversión extranjera.

Schroders es el responsable del tratamiento de datos en relación con tus datos personales. Para obtener información sobre cómo Schroders podría tratar tus datos personales, consulta nuestra Política de privacidad, disponible en www.schroders.com/en/privacy-policy. También puedes solicitarnos esta información si no puedes acceder a esta página web. Publicado por Schroder Investment Management (Europe) S.A., Sucursal en España, inscrita en el registro de Sociedades gestoras del Espacio Económico Europeo con sucursal en España, de la Comisión Nacional del Mercado de Valores (CNMV), con el número 20.