¿Han perdido sus superpoderes los bancos centrales?

Este jueves se celebra la esperada reunión de marzo del BCE, en la que se podrían anunciar nuevas medidas de estímulo. Keith Wade, economista jefe de Schroders, reflexiona en este post sobre la posibilidad de que los bancos centrales estén perdiendo sus poderes en la lucha contra la tendencia bajista de la inflación. Os dejamos con su visión:

"Muchos consideran que, para que las autoridades monetarias mantengan la credibilidad, ha llegado la hora de tomar decisiones especiales.

En las vísperas de la reunión de marzo del BCE, hay tres factores que invitan a pensar en nuevas políticas de estímulo:

- Precios bajos del petróleo

- Dudas sobre el crecimiento global

- Menores expectativas de inflación en mercado

Sería lógico pensar que medidas similares a las tomadas hasta ahora de bajadas de tipos y expansión cuantitativa no reportarían grandes cambios respecto a los resultados vistos hasta ahora, con el crecimiento y la inflación en niveles bajos ante un crecimiento global débil.

Admitir la derrota frente a una inflación persistentemente débil

debería llevar una bajada en los objetivos de inflación a nivel

mundial, algo que aún no hemos visto. En particular, el presidente del

BCE, Mario Draghi, se ha mostrado muy firme en no rendirse ante esta

situación

¿Funciona aún el 'put' de los bancos centrales?

Durante al menos la última década, la creencia general en los mercados ha sido que, cualquiera que fuera la situación, los bancos centrales limitarían las pérdidas en los activos de riesgo reduciendo los tipos o implementando programas de QE, lo que se ha dado a conocer en mercado como 'la put' de los bancos centrales.

Pero esta escuela de pensamiento se ha puesto en tela de juicio en las últimas semanas, ante la escasez de medidas que quedarían por tomar a los bancos centrales, al menos comparadas con el margen que tenían en el pasado.

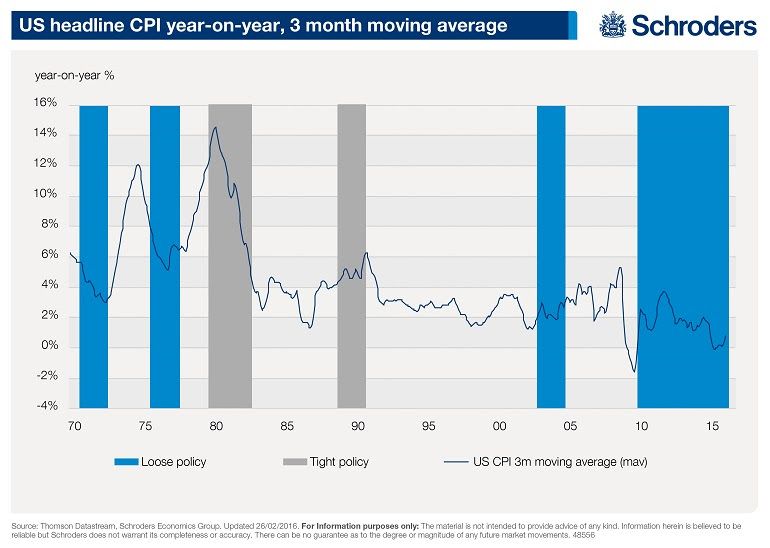

La política monetaria se ha mantenido muy relajada, pero siguen sin verse señales de crecimiento fuerte y repunte de la inflación a diferencia de lo sucedido en otras ocasiones. Un ejemplo claro es EEUU, como se ve en el gráfico a continuación, donde en otros ciclos de bajadas de tipos la inflación había empezado a recuperarse dos años después de empezar el ciclo de bajadas de tipos.

En su lugar, sí hemos visto inflación en los precios de los activos, con subidas en las acciones y los precios de las casas, impulsadas sin dudas por el QE.

Puede que la caída más reciente en la inflación se haya debido más a

una serie de shocks en la demanda, que podrían estar enmascarando

presiones inflacionistas de base en la economía global.

¿Una profecía autocumplida?

Lo que preocupa a los bancos centrales, sin embargo, son los efectos de segunda ronda de estos shocks de demanda, ya que los menores niveles de inflación se utilizan en la fijación de los nuevos salarios y precios, lo que acaba afectando a la inflación de base. Y el problema es que cuanto más tiempo permanezca en niveles bajos, más aumentará la expectativa a largo plazo de debilidad en la inflación.

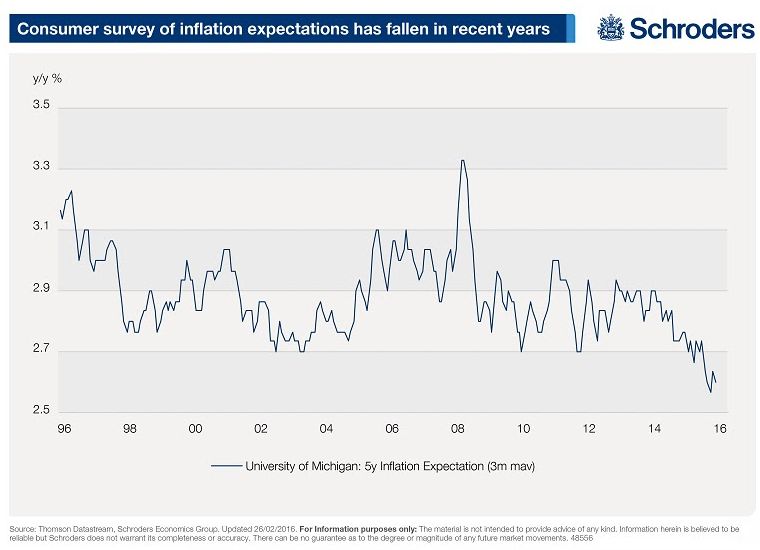

Esto no es sólo un problema europeo, sino de los principales mercados. Los expectativas de los consumidores de EEUU sobre los precios también han venido cayendo en los últimos años, como se refleja en este gráfico con datos de la encuesta que realiza la Universidad de Michigan.

¿Podrá Draghi sorprender?

Las expectativas han sido a la baja desde 2011, con los niveles actuales cerca de mínimos históricos (aunque todavía por encima del objetivo de inflación a largo plazo del 2%). Las expectativas de inflación serán un tema clave para los inversores en la reunión este jueves del BCE y el discurso posterior de Draghi.

El mercado le apodó 'Super Mario' después del sorprendente programa de compras de activos anunciado en enero de 2015, pero tras la decepción en la cita del pasado diciembre muchos ya no le ven tan súper".

Aviso Legal: Los expertos de Schroders han expresado sus puntos de vista y opiniones en este artículo y estos pueden cambiar. Los pareceres y opiniones de nuestros expertos no representan necesariamente las opiniones expresadas o reflejadas por Schroders en otras comunicaciones , estrategias o fondos. La rentabilidad registrada en el pasado no es un indicador fiable de los resultados futuros. El precio de las acciones y los ingresos derivados de las mismas pueden tanto subir como bajar y los inversores pueden no recuperar el importe original invertido.