La inflación se está despertando

Los principales bancos centrales están pronosticando un aumento de la inflación. La presión de los precios ya estaba comenzando a crecer en 2016, mientras la economía mundial mostraba signos de mejora. Ahora las políticas de la administración de Trump - menos impuestos y aumento del gasto gubernamental- podrían aumentar esa presión.

La expectativa entre los economistas en enero fue que la inflación del G20 subiría de 1,09% en 2016 a 1,8% en 2017, con aumentos más acusados en las economías occidentales, según datos de la OCDE.

Como ya comentábamos en un artículo anterior, la inflación influye mucho en las carteras por lo que es algo que los inversores tienen que tener muy en cuenta.

A continuación, exponemos la situación de la inflación a nivel mundial y para algunas de las economías más grandes, ofreciendo opiniones de economistas y gestores de fondos.

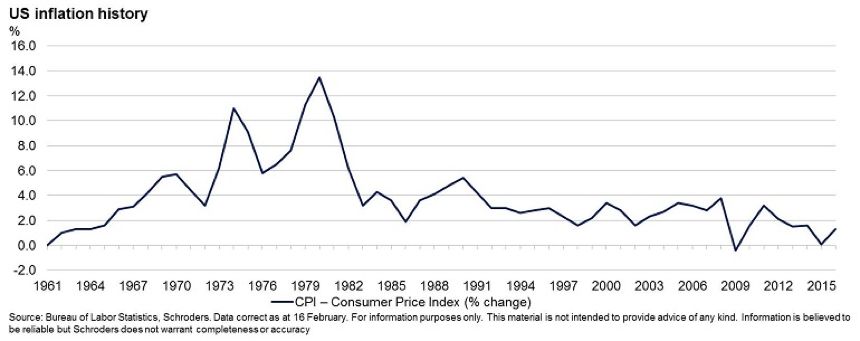

Estados Unidos

La inflación estadounidense ha estado en alza desde el verano, después haber alcanzado un mínimo de 0,8% en julio. Sobrepasó el objetivo del 2% de la Reserva Federal y alcanzó el 2,1% en diciembre. Esta situación no es nueva en EE.UU, ya que, durante los años posteriores a la crisis, se alcanzó un nivel similar a mediados de 2014 y mayor en 2011. El alza de los precios de la energía ha elevado la tasa, especialmente los costos de la gasolina. Los precios de los alimentos, por el contrario, han estado cayendo. La Reserva Federal ha subido los tipos dos veces desde diciembre de 2015, un mecanismo utilizado para regular la economía y controlar la inflación.

Keith Wade, Economista Jefe de Schroders, sobre la campaña de Trump de ayudar al trabajador y la ruptura de acuerdos comerciales como la Asociación Transpacífica, comenta que: "La inflación sigue siendo el resultado más probable de las políticas económicas del nuevo presidente". Además, añade: “La creación de 25 millones de puestos de trabajo, si es posible, aumentaría claramente los salarios y la inflación, dado que sólo ocho millones de trabajadores están desempleados”.

La estanflación, una inflación alta combinada con el estancamiento económico y el elevado desempleo, sigue siendo una amenaza. Estados Unidos pasó por un período de estanflación en la década de 1970 cuando el precio del petróleo se disparó.

Reino Unido

El Reino Unido tiene sus propios problemas de inflación. El índice del IPC cayó por debajo del 2% a comienzos de 2014 y finalmente alcanzó un mínimo de -0,1% en septiembre de 2015. Comenzó a subir lentamente después de eso y luego más rápidamente después del Brexit. El IPC en junio estaba al 0,5% en junio mientras que en diciembre alcanzó el 1,8%.

El aumento en los precios globales de la energía fue en gran parte la razón, pero la caída de la libra después del Brexit también desempeñó un papel importante. La reducción del poder adquisitivo aumentó el costo de los bienes importados, que representan el 25% de todos los bienes comprados. La baja inflación había comenzado a ayudar a la economía al impulsar el gasto. Pero puede suceder lo contrario en los próximos años, ya que los aumentos de precios relacionados con la moneda comienzan a notarse.

La zona euro

El patrón de inflación en Europa ha sido similar al del Reino Unido. La tasa de inflación ha aumentado de 0,2% en agosto a 1,8% en enero.

Al igual que en EE.UU. y Reino Unido, el aumento de los precios de la energía están en gran medida detrás de la recuperación. La inflación de la energía en la zona euro en enero fue de 8,1%, frente al 2,6% del mes anterior.

Europa se enfrenta a un año de grandes elecciones y la incertidumbre sobre las condiciones de la salida del Reino Unido de la Unión Europea. Esto puede tener consecuencias para el crecimiento económico que podrían afectar a la inflación.

Wade dice: "Es probable que la inflación reduzca el poder adquisitivo de los hogares. El riesgo político también es alto este año, y mientras que eventos similares parecen haber tenido casi ningún impacto económico en el Reino Unido y EE.UU. el año pasado, vale la pena recordar que Europa se encuentra en una situación más frágil y ha sufrido más eventos similares en el pasado, algunos incluso causando recesiones".

China

La inflación de China se ha mantenido en torno al 2% desde 2014, superior a la mayoría de las naciones occidentales. Su caída en 2016 fue de 1,3%, subiendo a 2,5% en enero. A diferencia de Estados Unidos, China podría ser una fuerza deflacionaria en la economía mundial este año.

Las relaciones entre China y Occidente están desgastadas, con Trump acusando a China de manipulación, dejando que el renminbi caiga en valor y socavando la competitividad internacional de Estados Unidos.

Pero según Wade, China está haciendo lo contrario: "Lo que estamos viendo es que China ha estado reduciendo sus reservas de divisas, que en realidad está apoyando la moneda". Si, a raíz de esto, China decide dejar de comprar su propia moneda, el renminbi se devaluaría aún más y hará que el costo de las exportaciones chinas caiga, exportando un efecto deflacionario en todo el mundo.

¿Qué viene después?

El aumento de la inflación en Estados Unidos podría alentar a la Reserva Federal a subir los tipos de interés en un intento de enfriar la economía. Ya se espera que lo haga dos veces en 2017, hasta 1,25%, seguido por nuevos aumentos a 2,0% a finales de 2018. El Banco de Inglaterra, por el contrario, no se espera que actúe este año o el próximo.

Los mercados se han visto afectados, con los precios de los bonos cayendo en los últimos meses. El aumento de la inflación hace que los rendimientos de los bonos de hoy en día parezcan menos atractivos y los precios caigan. Los inversores esperan que la inflación ayude a mejorar los beneficios de la empresa.

Johanna Kyrklund, Jefe de Inversiones Multi-Activos de Schroders, dijo: "Creemos que la inflación es probable que sorprenda en el alza y de momento esto no se refleja en los mercados o carteras".

Información Importante

Las opiniones expresadas aquí

son las de Keith Wade, economista jefe; y Johanna Kyrklund, jefe

de inversión multi-activos; y no representan necesariamente las

opiniones declaradas o reflejadas en las Comunicaciones,

Estrategias o Fondos de Schroders.

Schroder International

Selection Fund (la “Sociedad”), está inscrita en el Registro

Administrativo de Instituciones de Inversión Colectiva extranjeras

comercializadas en España de la Comisión Nacional del Mercado de

Valores (CNMV), con el número 135.

Este documento tiene

fines informativos exclusivamente y no se considera material

promocional de ningún tipo. La información aquí contenida no se

entiende como oferta o solicitud de compra o venta de ningún valor

o instrumento afín en este documento. La información aquí

contenida se considera fiable, pero Schroders no garantiza su

integridad ni su exactitud. Nuestros supuestos pueden variar

sustancialmente en función de los cambios que puedan producirse en

los supuestos subyacentes, por ejemplo, a medida que cambien las

condiciones económicas y del mercado. No asumimos ninguna

obligación de informarle de las actualizaciones o cambios en estos

datos conforme cambien los supuestos, las condiciones económicas y

del mercado, los modelos u otros aspectos.

La

rentabilidad registrada en el pasado no es un indicador fiable de

los resultados futuros. El precio de las acciones y los ingresos

derivados de las mismas pueden tanto subir como bajar y los

inversores pueden no recuperar el importe original invertido.

Publicado por Schroder Investment Management Limited, Sucursal en

España, c/ Pinar 7 – 4ª planta.28006 Madrid – España y regulado

por la Comisión Nacional del Mercado de Valores.