Los dos grandes riesgos para los mercados

Se necesitan carteras más resilientes para hacer frente a los desafíos del aumento de los rendimientos de los bonos y la concentración del mercado de renta variable.

Ya bien entrados en 2025, espero que los beneficios corporativos se mantengan y, por ahora, la inflación sigue avanzando en la dirección correcta. Pero hay dos riesgos que pesan en mi mente:

1. La compleja correlación bonos-acciones

En primer lugar, ¿los mayores rendimientos de los bonos pondrán en peligro las acciones? Desde 2020 venimos hablando de un cambio de paradigma del mercado. La década de 2010 se caracterizó por una política fiscal restrictiva y tipos de interés cero, una época en la que particulares y empresas actuaban en su propio interés, creando resultados positivos para la economía.

Sin embargo, esto condujo a un aumento de la desigualdad y a la sensación de que al ciudadano medio de Occidente no le estaba yendo lo suficientemente bien con el sistema. Esto, a su vez, ha dado lugar a un aumento del populismo y a un nuevo consenso centrado en una política fiscal más laxa, el proteccionismo y unos tipos de interés más altos. En muchas regiones, el envejecimiento demográfico y la necesidad de gastar en otros ámbitos, como la defensa, conducirán a niveles de deuda más elevados. Estos se convertirán en el límite de velocidad de los retornos del mercado.

Esto se debe a que la limitación última de las políticas populistas serán sus consecuencias para la inflación y los niveles de deuda y la disposición de los tenedores de bonos a aceptarlo. El gasto público ha contribuido a sostener las economías, pero esto podría estar acumulando problemas para la renta variable en el futuro, con excesos en el sistema que normalmente se abordarían en una recesión.

Las valoraciones de las acciones pueden mantenerse siempre que los rendimientos de los bonos no suban demasiado. Ahora que el rendimiento de los bonos del Tesoro estadounidense a 10 años ronda el 4,8%, empezamos a adentrarnos en una zona más peligrosa para las valoraciones de las acciones respecto a los bonos. El aumento del rendimiento de los bonos puede alejar dinero de las bolsas, además de aumentar el coste de endeudamiento para las empresas.

Tácticamente, parece interesante que después de un par de años de predecir una desaceleración o recesión en EE. UU., la mayoría de los analistas, incluidos nosotros, estén estimando un resultado positivo para la economía estadounidense. Esto podría significar que, desde una perspectiva contraria, obtendremos cierto alivio en los rendimientos de los bonos en el corto plazo, especialmente porque los recortes de tipos en Estados Unidos están casi descartados para 2025. Pero los altos rendimientos de los bonos son un riesgo que debemos tener en cuenta este año.

2. Cómo afrontar la concentración en los índices bursátiles

El segundo desafío es el nivel de concentración en los índices ponderados por capitalización de mercado. El fuerte crecimiento de las ganancias que han generado las acciones tecnológicas de gran capitalización en este ciclo ha sido muy diferente a la burbuja especulativa de 1999/2000.

Entonces, las valoraciones eran imposibles de justificar. Esta vez, muchas de las grandes tecnológicas estadounidenses generan beneficios que respaldan sus valoraciones. Sin embargo, un paso en falso de una de estas empresas podría representar un riesgo para la rentabilidad del mercado, dada su preponderancia.

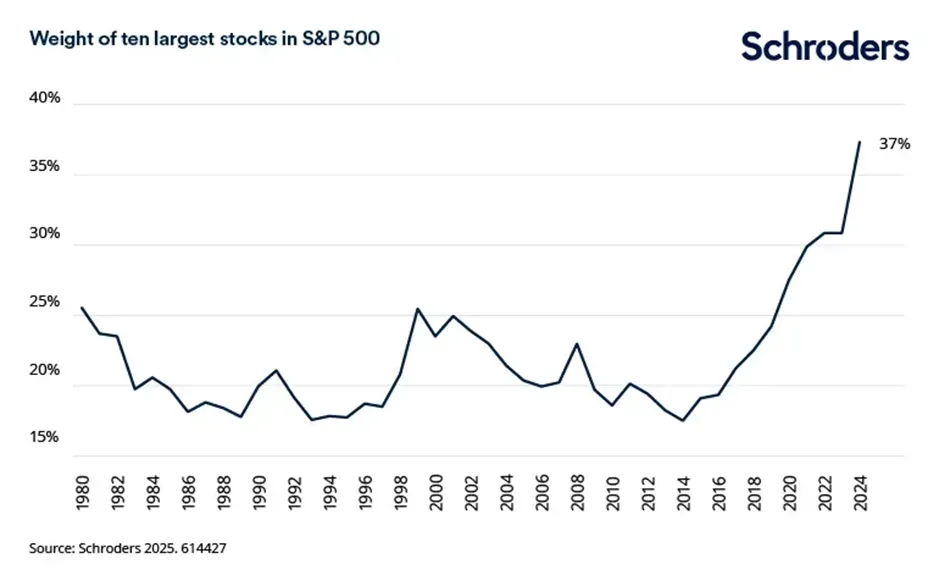

El índice de referencia de Wall Street está muy concentrado en unos pocos valores

De hecho, el nivel de concentración del S&P 500 supera con creces el de finales de los años 90.

Tener una exposición tan elevada a un puñado de acciones no parece prudente. Además, la dinámica detrás de cada uno de los Siete magníficos varía.

Estos riesgos de EE. UU. son comunes a otros mercados. La concentración es también alta en Europa y Japón. Los inversores que dependen de los ganadores anteriores para impulsar la rentabilidad empiezan a perder oportunidades. Desde el verano de 2024, hemos visto un camino mucho más interesante para los mercados con diferentes sectores que se comportan mejor en diferentes momentos.

Con los principales índices bursátiles ofreciendo menos diversificación que en el pasado y con el cambio en el consenso político alterando las correlaciones entre las clases de activos, los inversores tendrán que esforzarse más para construir carteras resilientes.

Información importante: Los puntos de vista y opiniones aquí contenidos son los de Johanna Kyrklund, directora de inversiones del Grupo Schroders, y no necesariamente representan puntos de vista expresados o reflejados en otras comunicaciones, estrategias o fondos de Schroders. Este material tiene la intención de ser sólo para fines informativos y no tiene la intención de ser material promocional en ningún sentido. El material no pretende ser una oferta o solicitud de compra o venta de ningún instrumento financiero. El material no tiene la intención de proporcionar y no se debe confiar en él para la contabilidad, asesoramiento jurídico o fiscal, o recomendaciones de inversión. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Las rentabilidades pasadas no son una guía para las rentabilidades futuras y es posible que no se repitan. El valor de las inversiones y los ingresos de las mismas pueden disminuir o aumentar, y los inversores pueden no recuperar las cantidades invertidas originalmente. Todas las inversiones implican riesgos, incluido el riesgo de una posible pérdida de capital. Se cree que la información aquí contenida es fiable, pero Schroders no garantiza su integridad o exactitud. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Los dictámenes de este documento incluyen algunos pronósticos. Creemos que estamos basando nuestras expectativas y creencias en suposiciones razonables dentro de los límites de lo que sabemos actualmente. Sin embargo, no hay garantía de que se vayan a realizar previsiones u opiniones. Estos puntos de vista y opiniones pueden cambiar.