Mercados emergentes: ¿cómo han cambiado en los últimos 20 años?

La transformación de los mercados emergentes es un hecho. Los países y compañías que eran una referencia hace 20 años ya no lo son y este cambio se ha producido por los eventos geopolíticos, económicos y demográficos que han ocurrido durante ese periodo de tiempo.

En este contexto, los mercados emergentes conforman un grupo de países con un crecimiento económico en potencia y, además, a día de hoy, ofrecen una rentabilidad mayor para los inversores. No obstante, tiene más exposición a riesgos políticos, legales y operativos. Aunque, pese a ello, el MSCI Emerging Markets es uno de los índices globales de mercados emergentes más seguidos.

Su relevancia sigue aumentando

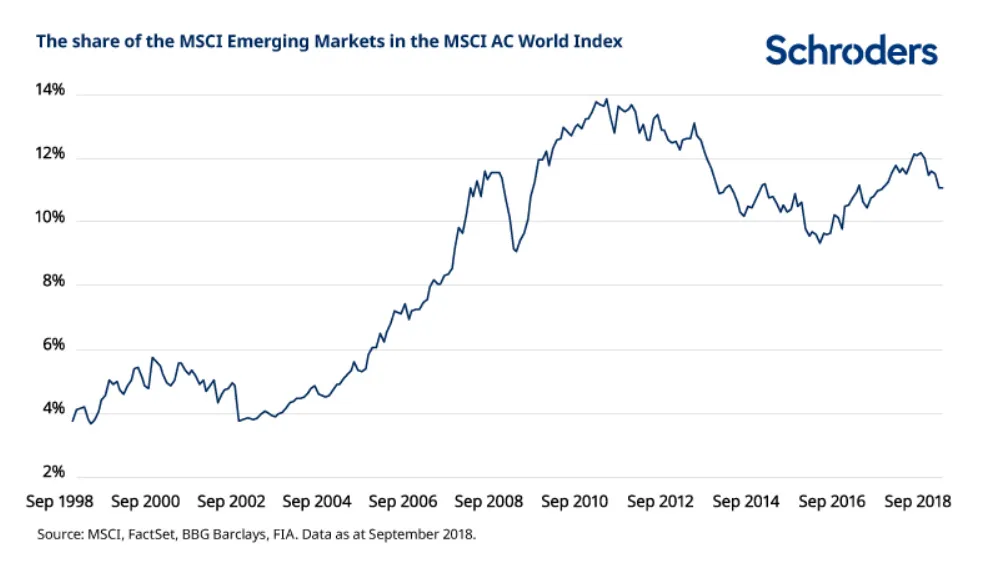

Como se ilustra en el cuadro a continuación, el valor de las acciones de los mercados emergentes han aumentado de manera muy significativa en los últimos 20 años. Además, el porcentaje de compañías emergentes que se han incluido dentro del índice MSCI All Country World ha aumentado del 4% en 1998 al 11% en la actualidad.

Rompiendo el índice de mercados emergentes de MSCI

Nos hemos centrado en el amplio índice de mercados emergentes MSCI. Sin embargo, un buen gestor mirará más allá de las compañías en este índice para identificar oportunidades. No obstante, el índice proporciona un buen indicador del conjunto de estas.

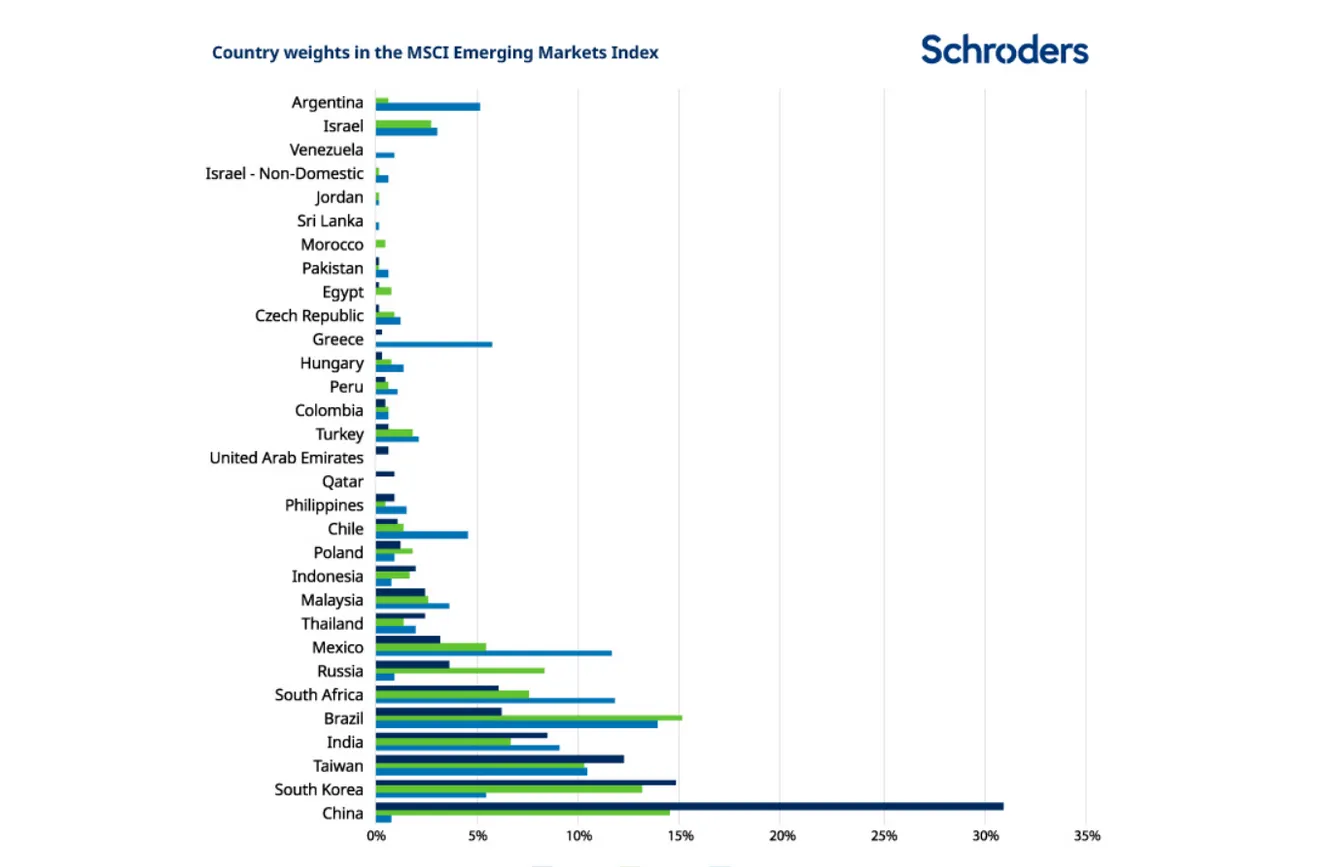

A finales de septiembre de 2018, el índice está compuesto por 24 países de mercados emergentes. China es el país dominante, seguido de Corea del Sur y Taiwán.

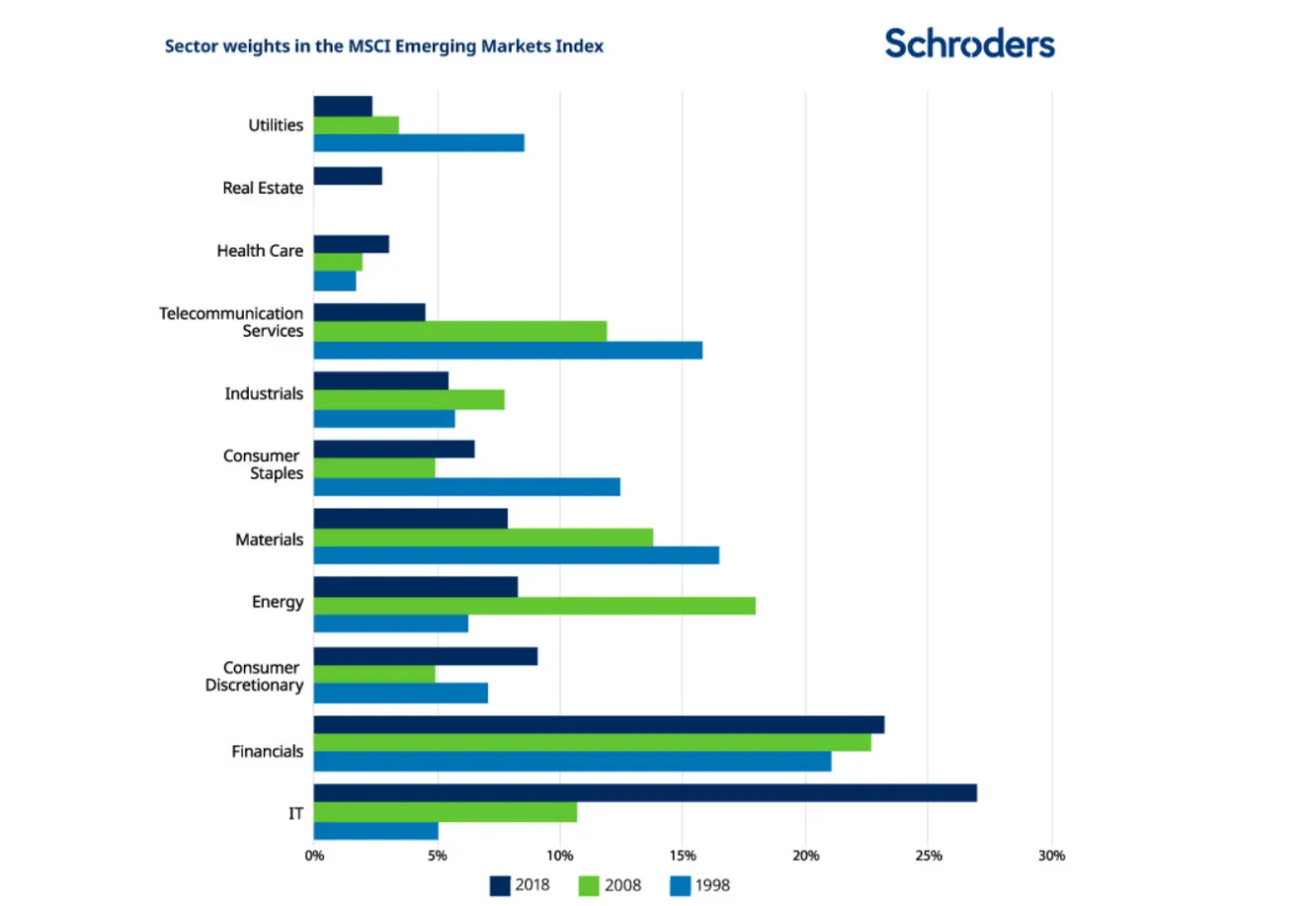

Desde una perspectiva sectorial, los sectores financieros y de tecnológicos son los dominantes, con pesos respectivos del 23,2% y 26,9%. Por el contrario, los servicios públicos, materias primas y el sector salud son los más pequeños, con una participación del 2,4%, 2,8% y 3,0%, respectivamente.

El peso de los países va cambiando

El gráfico de a continuación muestra las ponderaciones de los índices por país en tres momentos temporales distintos, al final de septiembre de 1998, 2008 y 2018. Para agrandar el gráfico, pincha sobre él.

Como era de esperar, la característica más llamativa es el peso que China ha tomado en los últimos años. El motivo ha sido la incorporación de compañías de este país al índice. ¿Por qué no se habían incluido antes? La principal barrera ha sido la dificultad que han tenido los inversores extranjeros para comprar títulos de este país.

Corea del Sur también ha visto aumentar su peso desde el 5,5% en 1998 hasta el 9,4% en la actualidad. En parte debido al aumento de China, la importancia de mercados como México, Brasil y Sudáfrica ha sido moderada.

Mientras tanto, otros países han salido del índice por completo. Venezuela, por ejemplo, se eliminó del índice en 2006 y Sri Lanka (que luego se agregó al MSCI Frontier Markets Index) se eliminó en 2001.

Pasa lo mismo con los índices

Desde un punto de vista sectorial, también se han producido cambios significativos, como se indica en el siguiente cuadro.

Lo más notable es el mayor aumento en la participación del sector de Tecnología. En 1998 tenía un peso del 5%, ahora, está cerca del 27%. La expansión de Internet y los smartphones han sido los principales impulsores del cambio.

Por otro lado, los sectores que han visto una reducción en el peso que tienen en este índice han sido el sector servicios, el de materias primas y el de telecomunicaciones.

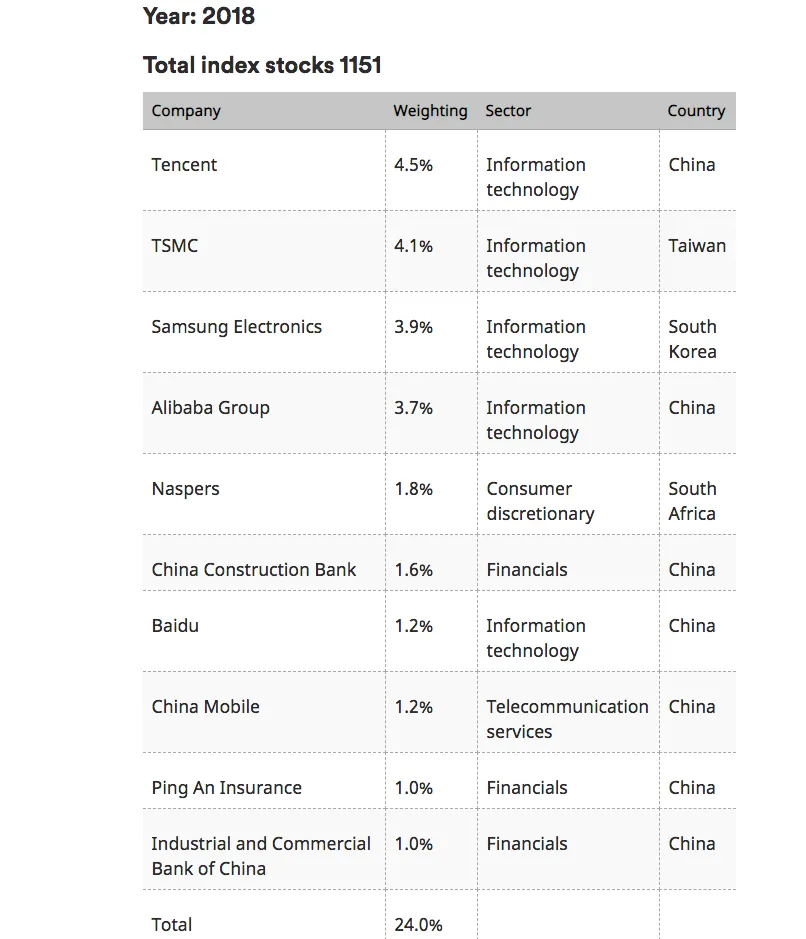

Top 10 acciones a través del tiempo

Otro dato llamativo es saber cómo han cambiado las 10 principales acciones de este índice desde 1998. En ese año, siete de las 10 procedían de compañías latinoamericanas, mientras que hoy en día, las 10 principales acciones pertenecen a empresas asiáticas.

¿Qué podemos esperar en el futuro?

Que un índice cambie no es malo. De hecho, en los últimos 20 años, China ha sido el ejemplo más significativo de tal cambio. Entre las modificaciones previstas está la inclusión de Arabia Saudi y el reingreso de Argentina en mayo de 2019. Mientras tanto, Kuwait está a la espera de una revisión en mayo 2019 pero parece que no le van a incluir.

Asimismo, de cara al futuro, existe la posibilidad de que la participación de China en el índice aumente y que otros índices modifiquen la lista de compañías que los integran. No obstante, no solo se van a cambiar las compañías que pertenecen a un índice, sino también las categorías. Por ejemplo, el sector de telecomunicaciones pasará a ser el de servicios para la comunicación a partir del 3 de diciembre; las compañías relacionadas con Internet dejarán de pertenecer al sector Tecnológico para componer el de comunicación, entre otros cambios.

El crecimiento sigue siendo importante para los inversores

Pero, ¿por qué se modifican los índices? Existen varios factores y el crecimiento estructural de una compañía es uno de ellos. En este sentido, las acciones de los mercados emergentes pueden tener un papel más importante que nunca para ayudar a los inversores a cumplir sus objetivos de rentabilidad.

No hay que perder de vista que la gestión activa en los mercados emergentes es vital. Es poco probable que el índice permanezca estático, por tanto, la actuación de un gestor profesional será clave para que un inversor obtenga la rentabilidad deseada.