Política monetaria, guerra comercial y medio ambiente: las verdades ineludibles para 2020

Hace un año presentamos nuestras 'verdades ineludibles de inversión para la próxima década', que comprendían una serie de ideas y factores que marcarán el rumbo del sector financiero.

Un año después, hemos presentado una actualización en respuesta a los recientes acontecimientos, en particular al giro que ha tomado la política monetaria mundial.

"Las verdades ineludibles describen una perspectiva de la economía, cuyo crecimiento será más moderado y la inflación se reducirá. Todo ello, en un contexto marcado por la política populista, la tecnología, la presión sobre la renta fija y el cambio climático. Adelantamos que los tipos de interés serían más bajos y que los inversores tendrían dificultades para alcanzar sus objetivos de rentabilidad, ya que es probable que los rendimientos de los índices bursátiles se vean frenados por el contexto macroeconómico", puntualizó Charles Prideaux, Global Head of Investment de Schroders durante su conferencia.

¿La macroeconomía volverá apoyar a los mercados?

Durante este 2019, la Reserva Federal ha dado un giro a su política monetaria, desde el endurecimiento hasta la relajación, recortó los tipos de interés y anunció el final de su programa de ajuste cuantitativo (quantitative easing en inglés). Pero, no ha sido la única que ha dado este paso; otros bancos centrales como el de China o el europeo también han seguido su estela. Por ejemplo, el Banco Central Europeo ha bajado los tipos de interés y ha vuelto a activar su programa de recompra de activos (QE) y el Banco de Inglaterra ha moderado su mensaje y está considerando recortar los tipos.

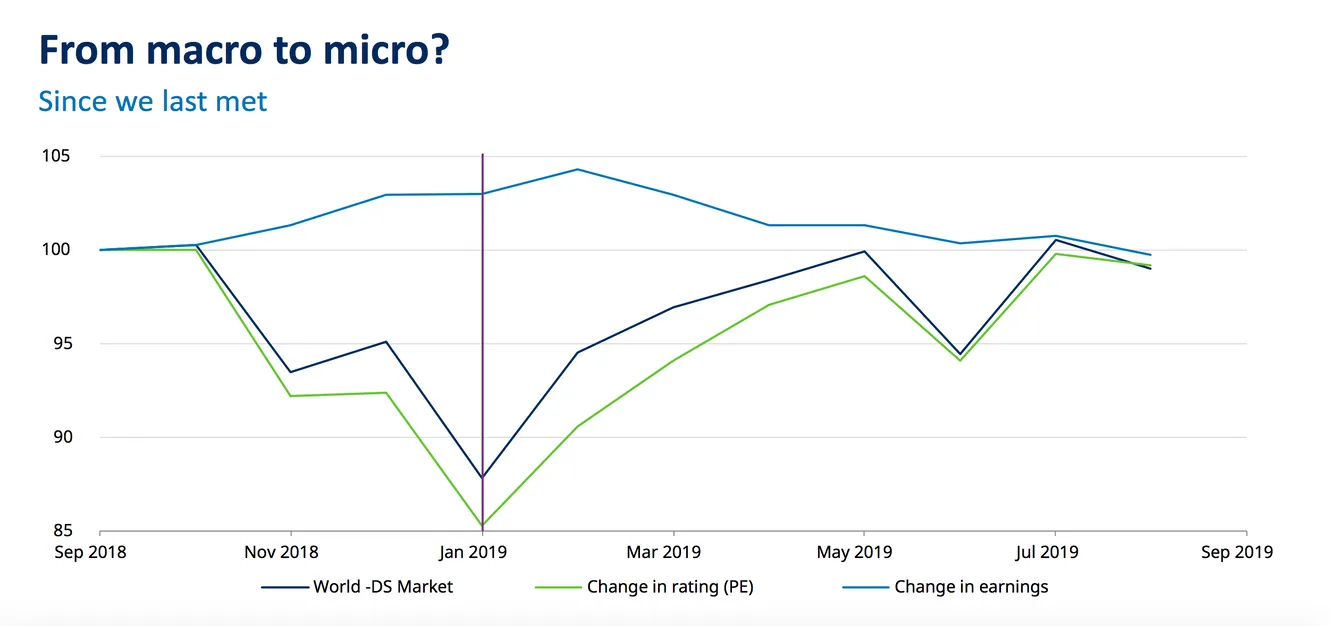

Como consecuencia, el rendimiento de los bonos ha caído y la renta variable se ha visto beneficiada. Una vez más, los factores macro han triunfado sobre los micro en cuanto a rentabilidad.

El retorno del viento de cola macro ha sido, sin duda, una de las claves de 2019 y podría ser un desafío para nuestra tesis del paso de la macro a lo micro. No obstante, esto es solo una parte de lo sucedido durante los últimos 12 meses y, realmente, el rendimiento de los mercados globales ha estado más alineado con el espíritu de las “Verdades ineludibles” de lo que sugieren las cifras de este ejercicio.

En esencia, durante los últimos 12 meses hemos tenido un mercado de renta variable más débil, lo que ha provocado una gran disminución de las valoraciones a la baja, seguida de un aumento prácticamente equivalente de éstas. Por ello, los beneficios por acción (PER) se han mantenido sin grandes cambios.

¿Los bancos centrales pueden hacer más?

En cuanto al rumbo de los bancos centrales, creemos que la flexibilización montearia se mantendrá por el momento, y todavía queda margen para una futura reducción de tipos por parte de la Fed. Sin embargo, es discutible qué influencia tendrá esto en los aumentos de las ratios de PER en renta variable, dado que los mercados ya están descontando la posibilidad de que se produzca una nueva relajación significativa

En cuanto al resto de organismos, el BCE espera que los gobiernos hagan un mayor esfuerzo con su política fiscal para apoyar el crecimiento y China, por su parte, también tiene margen para bajar aún más los tipos, al contrario que Japón, que alcanzó su límite hace algunos meses.

Sin embargo, la Teoría Monetaria Moderna (TMM) defiende que, en lugar de 'imprimir' dinero para comprar activos financieros, los bancos centrales deberían crear dinero para financiar directamente el gasto público o los recortes de impuestos. Algunos lo han llamado "People's QE", los economistas lo conocen como "dinero helicóptero". Dicho de otra manera, la TMM lo que apoya es que se inyecte liquidez directamente en la economía para impulsar la actividad y, en particular, la inflación.

A través de la TMM aumentaría el rendimiento de los bonos (a medida que las expectativas de inflación se dispararan) y, por lo tanto, provocaría una reducción de la calificación en lugar de una subida de los mercados bursátiles. Los bancos centrales serían un viento en contra para los mercados, en lugar de a favor. Sin embargo, dentro de los mercados de renta variable, se produciría una rotación importante de dinero de los proxies de bonos, a las acciones value y cíclicas.

Desde la perspectiva de las verdades ineludibles de hace un año, esto sugiere que nuestra visión original "de lo macro a lo micro" sigue siendo válida a medida que la política monetaria de los bancos centrales se acercan a sus límites.

Inversor, ojo con la Guerra comercial y cambio climático

Sin duda, las tensiones entre Estados Unidos y China siguen siendo una amenaza geopolítica a la que los inversores se tendrán que enfrentar en el futuro. En este sentido, vemos que la presión de los populismos está afectando a los mercados y que está tendencia continuará durante 2020.

"No hay duda de que veremos más titulares conforme se vayan acercando las elecciones en Estados Unidos sobre candidatos del Partido Demócrata desplazándose a la izquierda para contrarresta a Trump con políticas sobre regulación e impuestos", indicó Prideaux.

Asimismo, el ambiente político en Inglaterra también verá un enfrentamiento electoral entre dos populistas como Boris Johnson y Jeremy Corbyn- antes de finales de año.

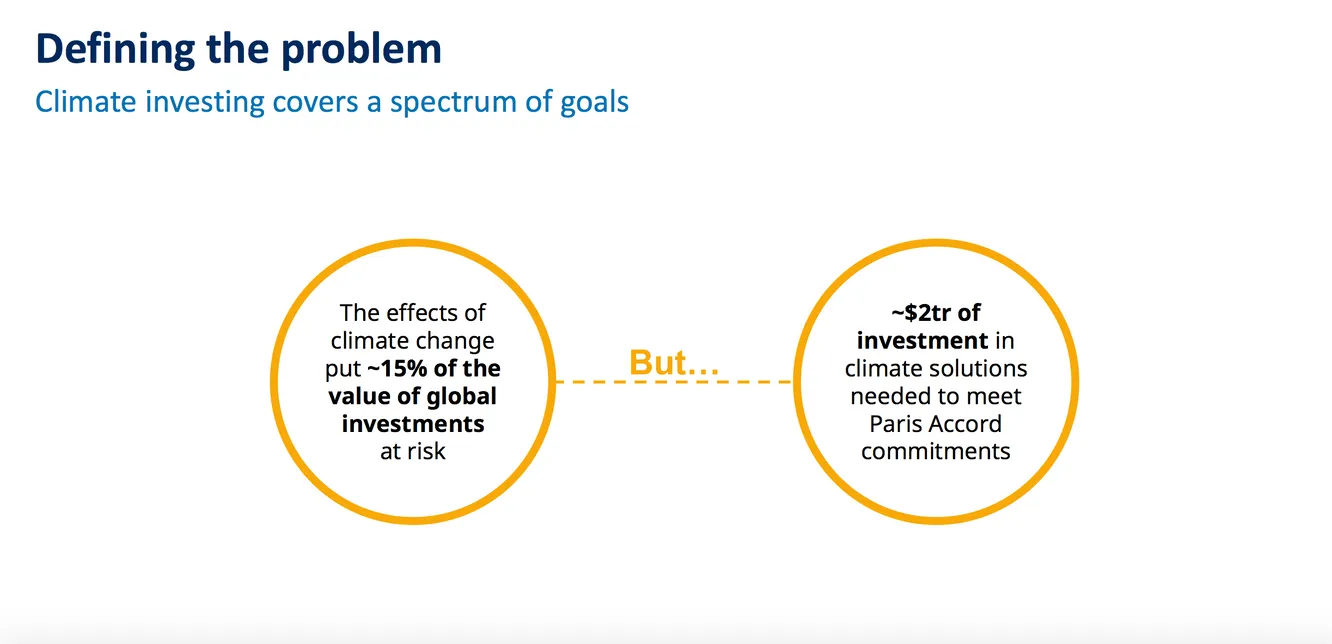

Por último, los inversores y su percepción sobre la importancia del cambio climático está cambiando. Las manifestaciones a nivel global han centrado la atención en la acción de los gobiernos (o más bien la falta de ella) para mitigar los efectos del calentamiento global. Así, cada vez son más los inversores y empresas que tienen una mayor concienciación, que se ve reflejada en las reuniones y comités corporativos y que seguirá creciendo en los próximos años.