Por qué los inversores en renta variable deben pensar como inversores en bonos corporativos

¿Qué ha impulsado los precios de las acciones en las últimas semanas?, ¿están caras o baratas? y ¿qué regiones y sectores están preparados para hacerlo bien ahora?

En el entorno anterior de deuda barata y fácilmente disponible, y bajo riesgo de impago, los inversores en renta variable premiaban a las empresas que generaban crecimiento. Además, en una época en la que las medidas de los bancos centrales se utilizaban para contrarrestar la debilidad económica, la resistencia de los balances no era tan importante. Pero el cambio de régimen en los tipos de interés y la inflación ha cambiado las cosas. En este nuevo entorno los inversores de renta variable tendrán que pensar cada vez más como los inversores de bonos corporativos. A continuación, analizamos cuánto riesgo de crédito asumen los inversores cuando invierten en diferentes mercados y sectores de renta variable.

¿Cuál es el riesgo de crédito en los distintos índices de renta variable?

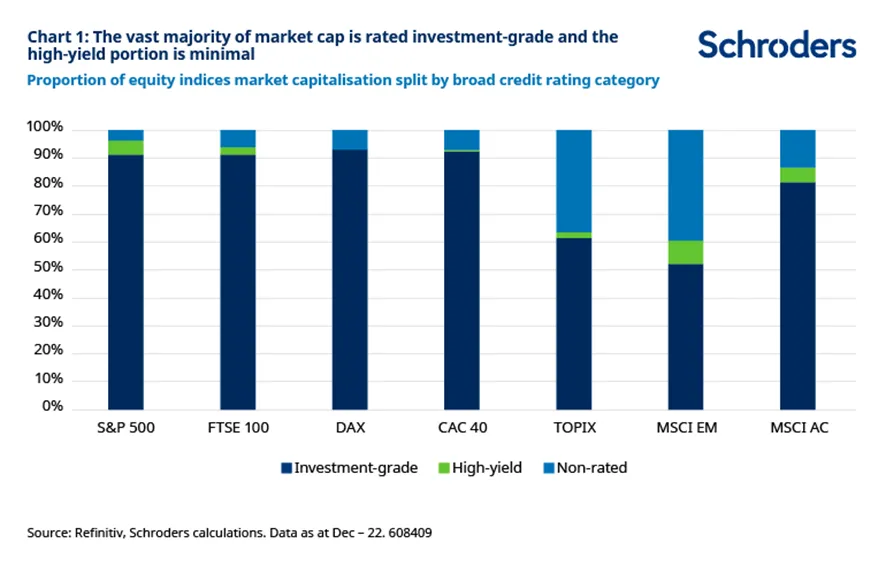

Como dato tranquilizador para los inversores en renta variable, los principales mercados de renta variable están dominados por empresas con grado de inversión (aquellas con una calificación crediticia entre AAA y BBB). Más del 90% de las capitalizaciones bursátiles de los índices S&P 500 estadounidense, FTSE 100 británico, DAX alemán y CAC 40 francés tienen una calificación de grado de inversión (1). La proporción con una calificación más arriesgada, de alto rendimiento/por debajo del grado de inversión, es mínima, del 5% o menos.

La cobertura de las calificaciones es menor en los mercados emergentes. Sin embargo, mientras que menos del 5% de los mercados bursátiles desarrollados tienen una calificación por debajo del grado de inversión, el 8% de los mercados emergentes sí la tienen (cifra que sube al 14% si se excluyen los que no tienen calificación).

Dentro de los mercados desarrollados, existen diferencias. Casi el 30% del índice S&P 500 tiene una de las mejores calificaciones AAA o AA. Pero ninguno del FTSE 100 la tiene (2).

Con todo, no siempre ha sido así. El FTSE 100 ha experimentado un descenso en la parte con calificación AA y superior debido a la rebaja de la calificación de algunos grandes bancos. Pero ocurre lo contrario con el S&P 500, y también con el MSCI ACWI, que han experimentado un aumento de la parte calificada AA y superior, lo que refleja la presencia de grandes empresas tecnológicas con una calificación alta.

¿Hay sectores con mejores calificaciones crediticias que otros?

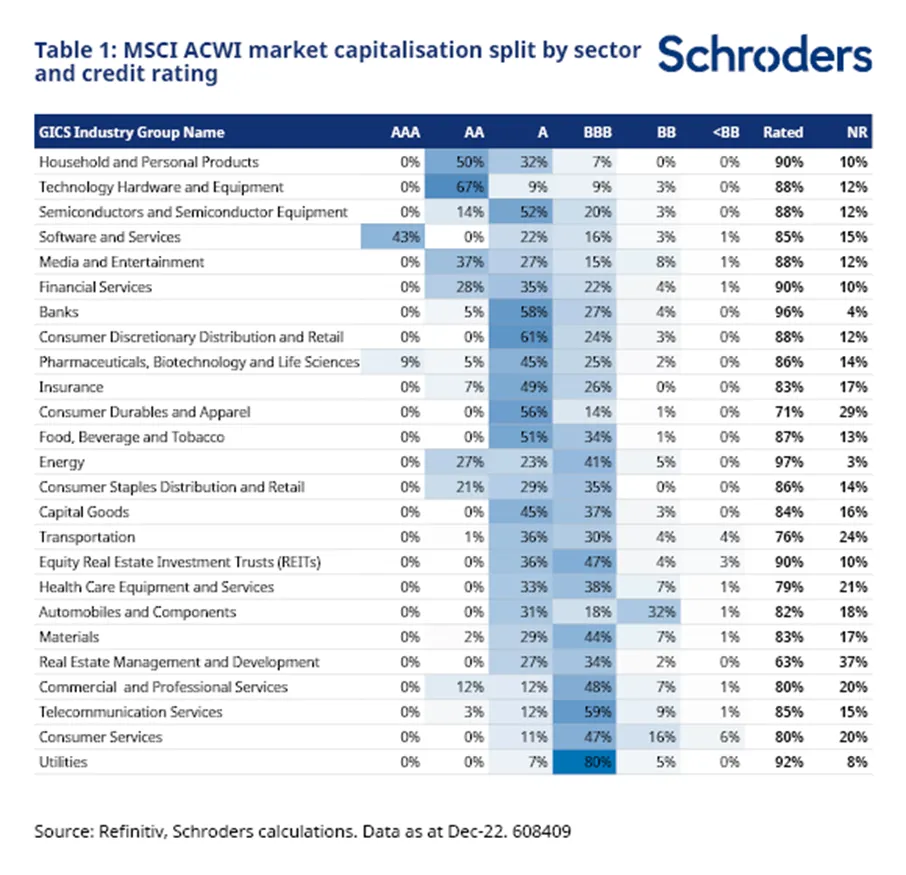

Las diferencias entre sectores son incluso mayores que entre mercados bursátiles. Los sectores de productos para el hogar y de uso personal, así como los de hardware y equipos tecnológicos del MSCI ACWI tienen cada uno más de tres cuartas partes de su capitalización bursátil con calificación A o superior. Mientras que sectores como los servicios públicos, los servicios de telecomunicaciones y los servicios al consumidor tienen una proporción menor de estas calificaciones más altas. Y automóviles y componentes destaca como el sector con la mayor proporción de capitalización bursátil de alto rendimiento, con un 32%, seguido de servicios de consumo (3).

¿Son algunos sectores más vulnerables que otros al régimen de tipos de interés más altos?

Aquellos sectores en los que las ratios de cobertura de intereses son más bajos y el apalancamiento es mayor podrían considerarse más vulnerables al cambio a un régimen de tipos de interés más altos. No obstante, la velocidad a la que cada sector se vea afectado por la subida de los tipos dependerá del equilibrio entre la deuda a tipo fijo y variable, y del horizonte temporal en el que la deuda a tipo fijo deba refinanciarse.

En consonancia con su categoría de grado de inversión, la mayoría de los sectores del índice MSCI ACWI tienen niveles relativamente altos de cobertura de intereses, lo que sugiere que la morosidad es baja. Sin embargo, existen diferencias en el riesgo relativo entre sectores.

Dejando a un lado los sectores con estructuras de financiación más complejas (los bancos, los servicios financieros y los REIT), los sectores empresariales que destacan por la combinación de un elevado apalancamiento y unos bajos ratios de cobertura de intereses son el transporte, los servicios de telecomunicaciones y los servicios de consumo, que son los mismos que tienen calificaciones crediticias relativamente más bajas.

¿Son las empresas con peor calificación crediticia más arriesgadas para los inversores en renta variable?

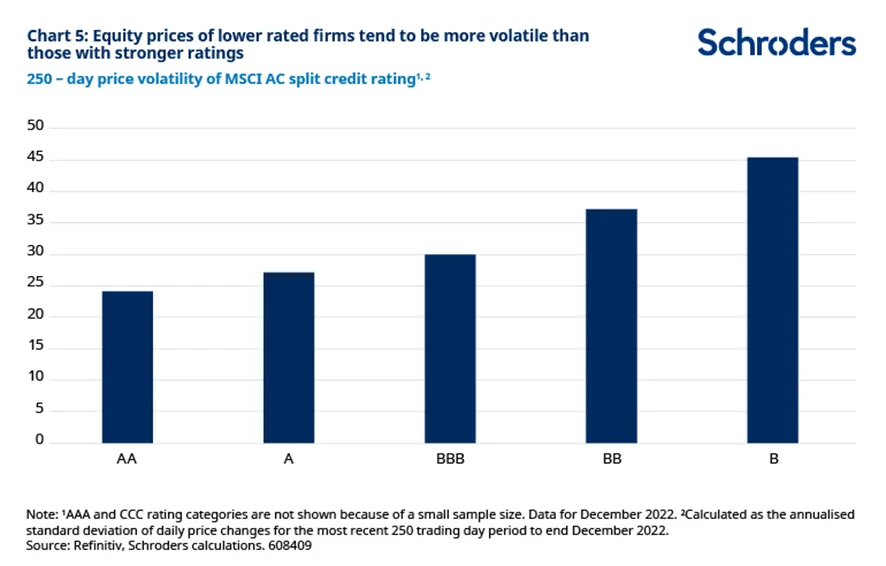

Sí, en lo que respecta a la volatilidad. Las empresas con calificación B han sido más volátiles que las empresas con calificación BB que, a su vez, han sido más volátiles que las empresas con calificación BBB, y así sucesivamente. Los valores de renta variable con calificaciones crediticias más bajas han tendido a ser más volátiles que los de mejores calificaciones, lo que ha ocurrido de forma persistente a lo largo del tiempo.

Qué significa todo esto para los inversores en renta variable

En un momento en el que los bancos centrales se enfrentan a una era de presiones inflacionistas, ya no se puede dar por sentado que la política monetaria mitigue el débil crecimiento. Por ello, los fundamentales de las empresas serán más importantes. Las empresas con calificaciones crediticias más débiles, mayor apalancamiento y/o menor cobertura de intereses podrían empezar a sufrir al tener que hacer frente al coste más caro de la deuda en el mundo actual. Aunque el riesgo último de impago pueda ser relativamente bajo, el mercado diferencia el riesgo relativo de las empresas desde esta perspectiva. Más riesgo de crédito equivale a más volatilidad.

El Reino Unido y los mercados emergentes tienen calificaciones crediticias relativamente más débiles, mientras que EE.UU. parte de una posición de relativa fortaleza. A nivel sectorial, los transportes, los servicios de telecomunicaciones y los servicios al consumidor son algunos de los que hay que vigilar de cerca. Aquellos inversores en renta variable que sean capaces de pensar más como los inversores en bonos corporativos estarán en una posición más fuerte para navegar por el nuevo régimen económico en el que hemos entrado.

(1) Consideramos las calificaciones de Moody's (calificación de emisor a largo plazo, calificación senior no garantizada, calificación de familia corporativa), S&P (calificación de emisor a largo plazo) y Fitch (calificación de impago del emisor a largo plazo). Para los índices japoneses tenemos en cuenta las calificaciones de la Agencia Japonesa de Calificación Crediticia. Cuando hay una calificación dividida, tomamos la más baja, pero las conclusiones serían muy similares si utilizáramos la más alta.

(2) Si utilizáramos la calificación crediticia más alta, habría cierta capitalización de mercado AA en el FTSE 100, pero la conclusión de las calificaciones más débiles que el S&P 500 sería similar.

(3) No todos los proveedores de calificaciones coinciden en la calificación de las empresas. En situaciones de conflicto hemos tomado la calificación más baja. Si utilizáramos la calificación más alta, la proporción del sector de Automóviles y Componentes clasificado como de alto rendimiento se reduciría significativamente a sólo el 5%, lo que refleja la presencia de una empresa con una gran capitalización bursátil que tiene una calificación dividida.

Información importante: Los puntos de vista y opiniones aquí contenidos son los de Duncan Lamont, jefe de investigación estratégica de Schroders, y Harry Goodacre, estratega en la Unidad de Investigación Estratégica, y no necesariamente representan puntos de vista expresados o reflejados en otras comunicaciones, estrategias o fondos de Schroders. Este material tiene la intención de ser sólo para fines informativos y no tiene la intención de ser material promocional en ningún sentido. El material no pretende ser una oferta o solicitud de compra o venta de ningún instrumento financiero. El material no tiene la intención de proporcionar y no se debe confiar en él para la contabilidad, asesoramiento jurídico o fiscal, o recomendaciones de inversión. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Las rentabilidades pasadas no son una guía para las rentabilidades futuras y es posible que no se repitan. El valor de las inversiones y los ingresos de las mismas pueden disminuir o aumentar, y los inversores pueden no recuperar las cantidades invertidas originalmente. Todas las inversiones implican riesgos, incluido el riesgo de una posible pérdida de capital. Se cree que la información aquí contenida es fiable, pero Schroders no garantiza su integridad o exactitud. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Los dictámenes de este documento incluyen algunos pronósticos. Creemos que estamos basando nuestras expectativas y creencias en suposiciones razonables dentro de los límites de lo que sabemos actualmente. Sin embargo, no hay garantía de que se vayan a realizar previsiones u opiniones. Estos puntos de vista y opiniones pueden cambiar.