Previsiones de crecimiento: las economías desarrolladas lo harán mejor

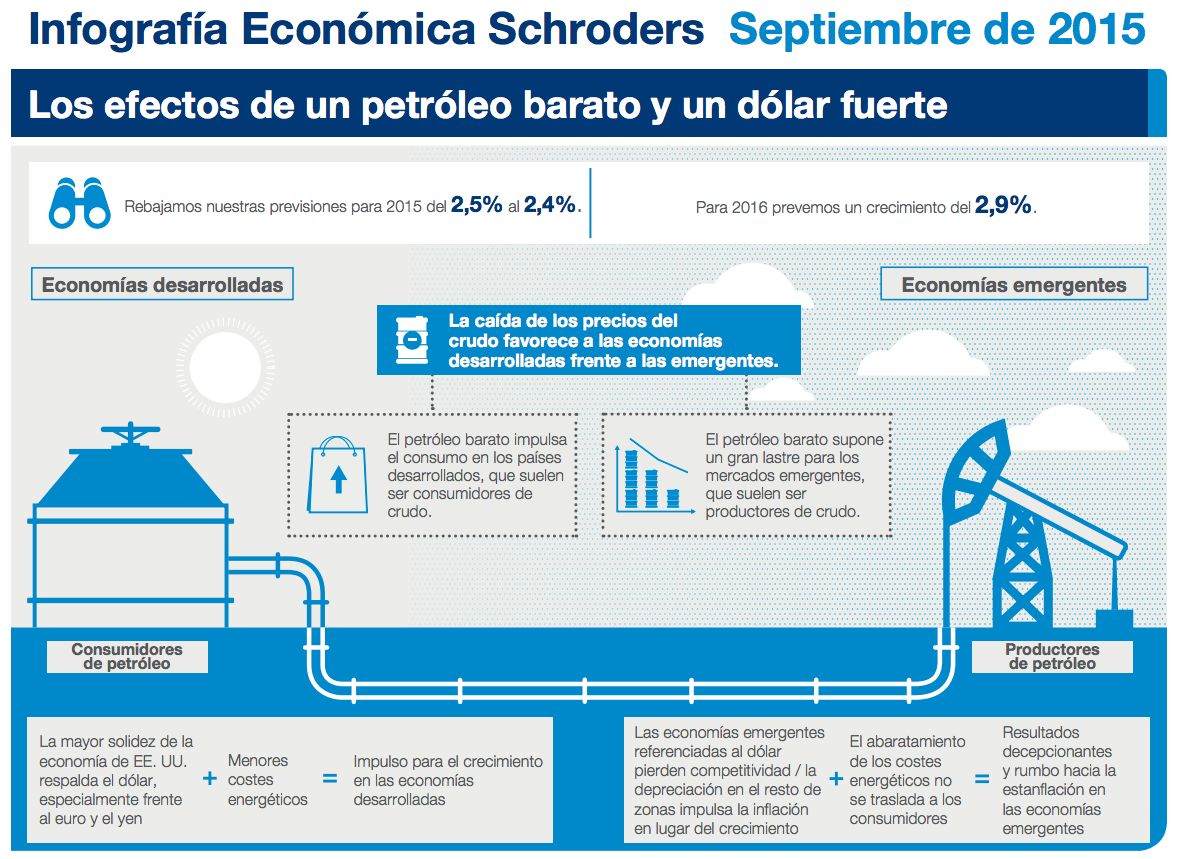

Hemos reducido nuestra previsión de crecimiento global al 2,4% para 2015 (desde el 2,5% anterior) en vista de las modestas revisiones a la baja sobre los mercados desarrollados y emergentes. El petróleo barato ayudará a impulsar el consumo en el universo desarrollado, pero pesará sobre los mercados emergentes. Esto se debe a que estos últimos son más dependientes de la producción energética y las ayudas públicas, por ejemplo, dificultan que hogares y empresas noten la reducción de los costes energéticos.

De cara a 2016, prevemos un crecimiento global del 2,9%. En el

universo desarrollado, el punto y final a las medidas de austeridad en

la mayoría de las economías del G20 será favorable, mientras que los

indicios de estabilidad en

Rusia y Brasil deberían derivar en un

mejor año para los países BRIC (aunque aún prevemos desaceleración en

China en 2016).

Pinchar

aquí o en la imagen para ver a mayor tamaño

Esperamos que la inflación continúe en niveles reducidos en

2015, aunque las revisiones a la baja de las tasas de inflación de las

economías desarrolladas se compensan con las revisiones al alza en los países emergentes.

La debilidad de las divisas y el hecho de que el abaratamiento

de los costes energéticos no haya

calado en la economía real explican la decepcionante evolución

del universo emergente. La combinación de

un menor crecimiento y una mayor inflación hace que las

perspectivas para las economías emergentes hayan

tomado rumbo hacia la estanflación.

Revisiones para Zona Euro y Reino Unido

El crecimiento de la zona euro decepcionó en el segundo trimestre, ya

que Francia se estancó mientras Alemania acusaba la caída de la

demanda interna en un contexto de riesgo político elevado causado

por Grecia. Italia continúa en la senda de la recuperación lenta, pero

el país más destacado ha sido España, que sigue superando las

expectativas.

En relación con nuestras previsiones, hemos realizado ajustes mínimos en términos generales, aunque hemos disminuido el crecimiento para 2015 y lo hemos revisado ligeramente al alza para 2016 para el conjunto de la zona euro. En general, seguimos pronosticando una aceleración del crecimiento en la segunda mitad del año, que continuará en el siguiente.

El Reino Unido sigue registrando un buen comportamiento y hemos revisado nuestras previsiones al alza para este país. La reducción de los precios de la energía mantendrá la inflación a la baja durante más tiempo, lo que nos lleva a descartar nuestras estimaciones sobre la primera subida de tipos del Banco de Inglaterra (BoE). Asumimos ahora que el BoE no querrá subir sus tipos mientras no haya alcanzado su objetivo de inflación, por lo que prevemos que la primera subida tendrá lugar en mayo de 2016 (anteriormente barajábamos febrero del próximo año).

Este artículo se basa en el informe de Perspectivas económicas y de estrategia de Schroders, elaborado por el equipo de economistas de la firma: Keith Wade (economista jefe), Azad Zangana (economista para Europa) y Craig Botham (economista para mercados emergentes).