Por qué los líderes climáticos pueden suponer menos riesgos

Hoy, 24 de octubre, se celebra el Día Mundial contra el Cambio Climático. Con motivo de esta fecha, queremos reflexionar sobre el importante papel que pueden jugar, tanto inversores como gestores, influyendo, de forma significativa, mediante la asignación de capital a compañías que contribuyan a la transición hacia una economía menos contaminante.

Además, dentro de este universo, está emergiendo una nueva temática de inversión importante: el concepto de líder climático. Estas empresas pueden tener actividades en cualquier sector, pero todas comparten la ambición por liderar su sector en la senda de reducción de gases de efecto invernadero.

Creemos que las empresas que lideran la descarbonización deberían ser una buena inversión por tres razones:

- Los líderes climáticos deberían disfrutar de una ventaja de costes. Esto se debe a que cada vez sale más caro contaminar, ya que los créditos de carbono y su fiscalidad van al alza. El coste de compensar la contaminación también crece.

- Los líderes climáticos pueden beneficiarse cada vez más del “efecto red”. Las empresas que quieran reducir sus emisiones totales intentarán de buscar proveedores que hagan lo mismo, creando así un círculo virtuoso en el que ser un líder climático ayudará a una empresa a conseguir nuevos contratos.

- Los líderes climáticos deberían considerarse inversiones de menor riesgo conforme la acción política y social aumenta.

En este artículo, nos centraremos en la intensificación de la regulación.

Los líderes climáticos minimizan los riesgos

Los cambios normativos en asuntos climáticos y medioambientales afectan a una gran variedad de ámbitos. Esto se puede ver en diversos instrumentos legislativos y actuaciones legales recientes como la prohibición de los plásticos de un solo uso en la Unión Europea o las demandas de algunos estados de EE.UU. a petroleras por el cambio climático

Algunos sectores que ya se ven afectados

El riesgo que plantean los activos varados ya es especialmente preocupante para las compañías vinculadas a los combustibles fósiles, pero irá afectando a cada vez más activos que tengan vida útil prolongada que no encajen en una economía con cero emisiones netas. Los activos varados son aquellos que resultan valer menos de lo previsto debido a cambios vinculados con la transición energética. Por ejemplo, las empresas pueden encontrarse con que hayan invertido en activos destinados a la producción de crudo que quizá nunca puedan ponerse en marcha, o que tengan que cerrar de forma anticipada debido a la legislación para reducir las emisiones.

El sector inmobiliario también afronta sus particulares riesgos. Además de los riesgos físicos derivados del cambio climático y del aumento del nivel del mar, la necesidad de invertir para cumplir una legislación más estricta en materia energética y de emisiones acortará la vida útil de los inmuebles con calidades más bajas.

La industria naviera y aérea también cuentan con activos con vidas útiles muy largas, y es probable que las actuales y futuras normativas de descarbonización del sector exijan un nuevo ciclo de inversión y la retirada anticipada de los activos de altas emisiones.

Estos riesgos pueden hacer daño a la reputación de una empresa, y también a sus finanzas. Volkswagen ha tratado de limpiar su nombre desde que en 2015 tuviese que hacer frente al dieselgate, y ahora es uno de los principales fabricantes de coches eléctricos. La marca ha pagado más de 32.000 millones de euros entre modificaciones técnicas, multas y costas legales derivadas del escándalo.

Los litigios debidos al clima nos parecen un riesgo cada vez mayor para las empresas. Las más vulnerables a ellos serán las que más contribuyan al cambio climático, o aquellas que no estén siendo capaces de gestionar los riesgos que plantea este fenómeno para su actividad, o las que se presenten como ecológicas ante los consumidores, pero no lo demuestren con hechos (greenwashing).

La brecha entre la ambición corporativa y las cero emisiones netas

Ya hemos visto un boom en los compromisos nacionales para luchar contra el cambio climático. Ahora, también vemos como las empresas se comprometen cada vez más, con la publicación de sus propias estrategias de descarbonización de sus actividades y cadenas de suministro.

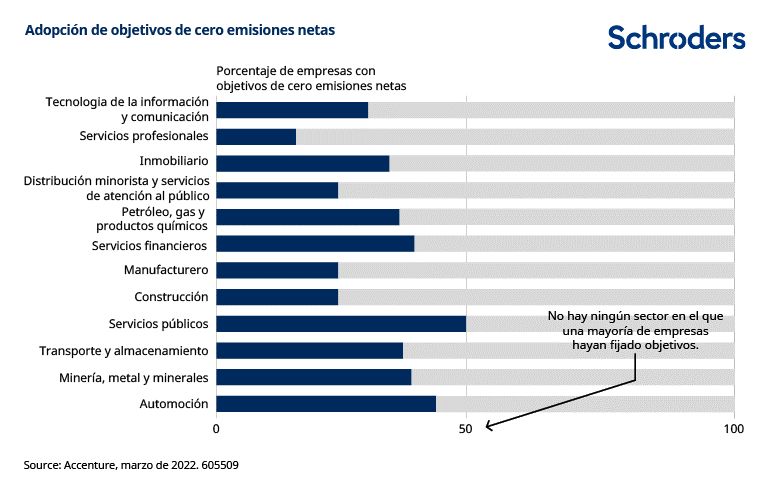

No obstante, tal y como muestra el siguiente gráfico, no hay ningún sector en el que la mayoría de empresas hayan adoptado objetivos de cero emisiones netas. Las cero emisiones netas suponen reducir las emisiones de gases lo máximo posible. Para que el calentamiento global se mantenga por debajo de los 1,5°C, que es el compromiso del Acuerdo de París, habría que reducir las emisiones un 45% para 2030 y lograr las cero emisiones netas para 2050.

La regulación no hará sino crecer conforme la necesidad de dar respuesta al cambio climático se haga más urgente. Las empresas que no reajusten sus actividades y no tomen medidas para lograr la neutralidad climática corren el riesgo de quedarse atrás y contar con productos y tecnologías obsoletas.

En cambio, aquellos que ya hayan tomado medidas para descarbonizar su negocio estarán en una situación mucho más favorable conforme la velocidad de la regulación aumente y el coste de cumplirla suba. Creemos que separar los líderes climáticos de los rezagados ofrece un elevado potencial de rentabilidad.

Información importante: Los puntos de vista y opiniones aquí contenidos son de Simon Webber, especializado en cambio climático de Schroders, e Isabella Hervey-Bathurst, especialista global en sectores de Schroders, y no necesariamente representan puntos de vista expresados o reflejados en otras comunicaciones, estrategias o fondos de Schroders. Este material tiene la intención de ser sólo para fines informativos y no tiene la intención de ser material promocional en ningún sentido. El material no pretende ser una oferta o solicitud de compra o venta de ningún instrumento financiero. El material no tiene la intención de proporcionar y no se debe confiar en él para la contabilidad, asesoramiento jurídico o fiscal, o recomendaciones de inversión. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Las rentabilidades pasadas no son una guía para las rentabilidades futuras y es posible que no se repitan. El valor de las inversiones y los ingresos de las mismas pueden disminuir o aumentar, y los inversores pueden no recuperar las cantidades invertidas originalmente. Todas las inversiones implican riesgos, incluido el riesgo de una posible pérdida de capital. Se cree que la información aquí contenida es fiable, pero Schroders no garantiza su integridad o exactitud. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Los dictámenes de este documento incluyen algunos pronósticos. Creemos que estamos basando nuestras expectativas y creencias en suposiciones razonables dentro de los límites de lo que sabemos actualmente. Sin embargo, no hay garantía de que se vayan a realizar previsiones u opiniones. Estos puntos de vista y opiniones pueden cambiar.